| 顶尖财经网(www.58188.com)2025-5-7 10:04:47讯:

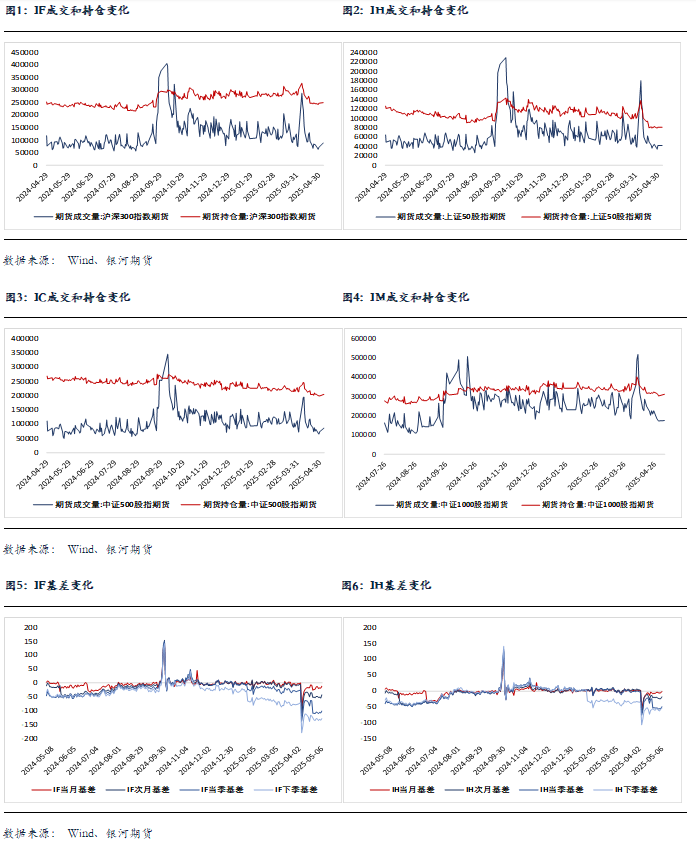

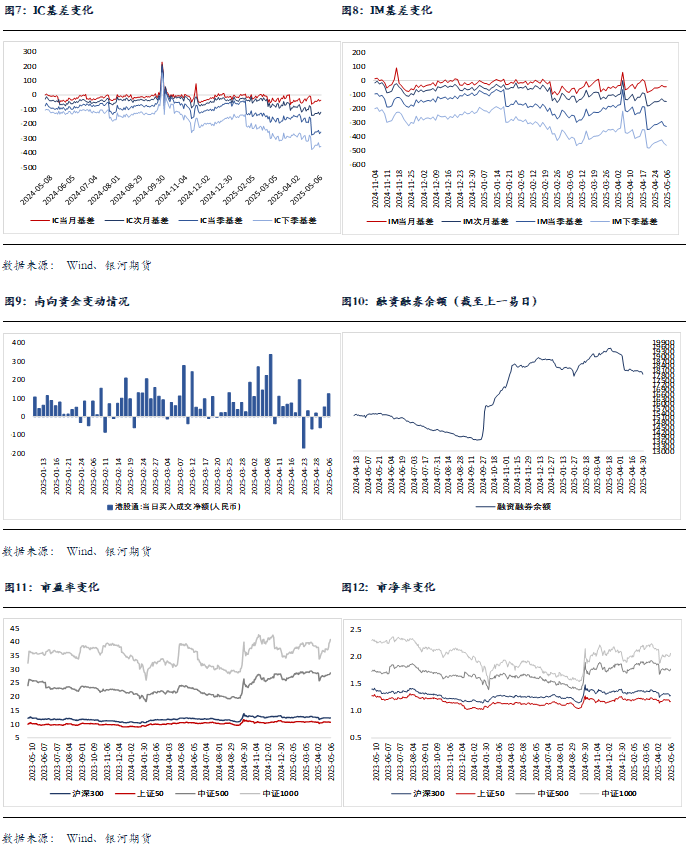

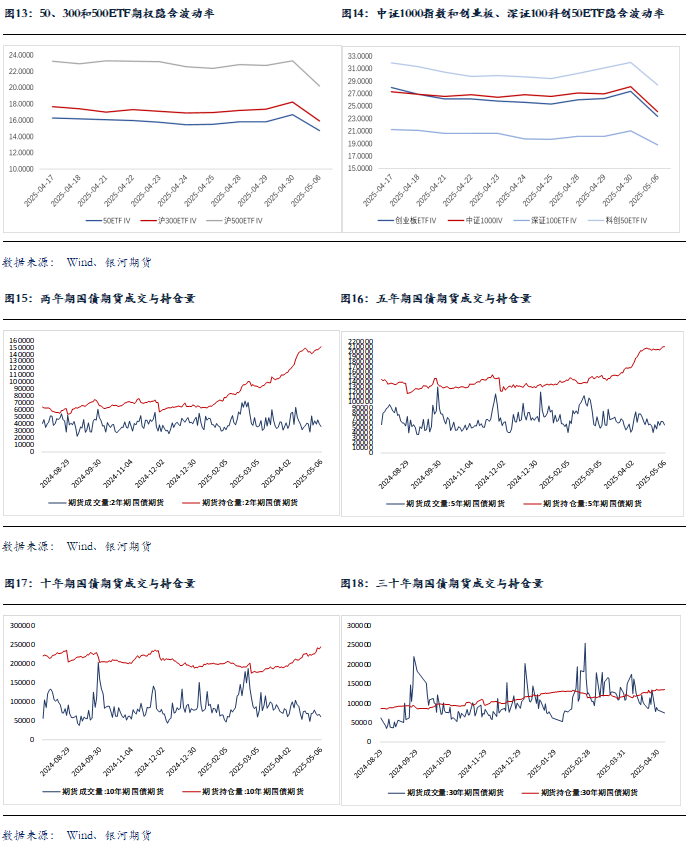

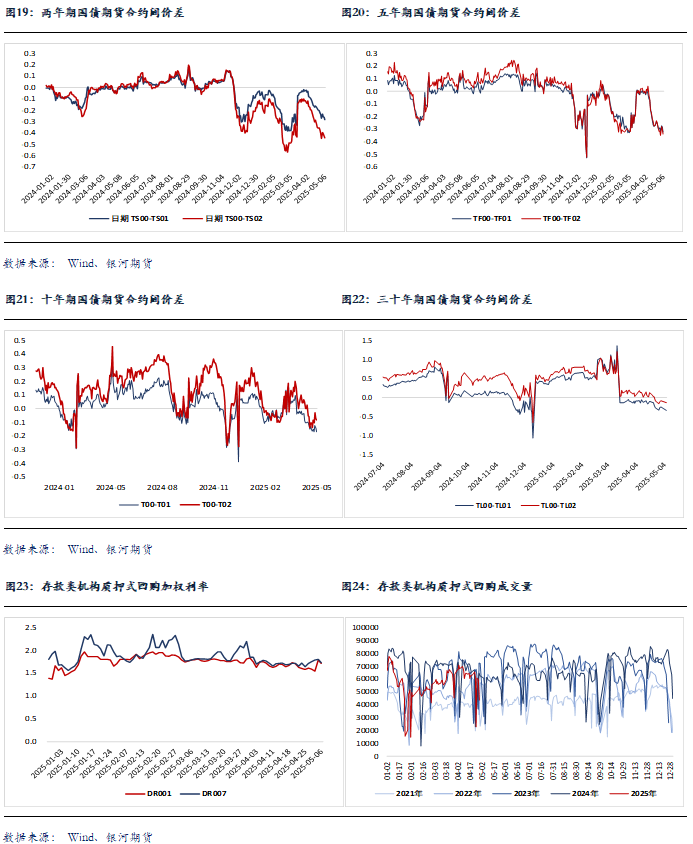

1.外交部发言人林剑主持例行记者会,有外媒记者提问,美国总统特朗普在近期的采访中称不会为了和中国举行谈判而取消对华的关税,目前,双方在进行谈判的意愿上有多接近?对此,林剑表示,美方近期不断表示,希望同中方进行谈判。关税战贸易战没有赢家。如果美方真想通过对话谈判解决问题,就应该停止威胁、施压,在平等、尊重、互惠的基础上同中方开展对话。 2.香港特区行政长官李家超表示,为进一步协助特专科技和生物科技的企业筹融资以发展业务,港交所将开通科企专线,安排专设团队尽早与潜在申请人沟通,为有关企业的上市工作提供协助,以加强企业与保荐人了解相关规则对企业特定业务的适用性和评核准则,就不同重要议题作前期沟通。证监会在过程中会与港交所紧密合作。 3.国务院新闻办公室将于5月7日上午9时举行新闻发布会,请中国人民银行、国家金融监督管理总局、中国证券监督管理委员会负责人介绍“一揽子金融政策支持稳市场稳预期”有关情况,并答记者问。 4.央行公告称,5月6日以固定利率、数量招标方式开展了4050亿元逆回购操作。数据显示,当日10870亿元逆回购到期,据此计算,单日净回笼6820亿元。 股指期货:五一假期归来股指全线上涨,至收盘,上证50指数涨0.55%,沪深300指数涨1.01%,中证500指数涨1.93%,中证1000指数涨2.57%,全市场成交额为1.36万亿元。 股指跳空小幅高开后一路震荡上行,早盘和尾盘都出现放量加速,各指数纷纷收于全天最高点。个股普涨,仅406家下跌。可控核聚变领涨市场,稀土永磁放量大涨,科技股全线发力,华为鸿蒙概念带动人工智能应用、算力租赁、AI硬件、光通信等纷纷上行,人形机器人也不甘示弱。两市仅银行股出现下跌。 股指期货全线上涨,至收盘,主力合约IH2506涨0.67%,IF2506涨1.13%,IC2506涨2%,IM2506涨2.39%。基差整体略有收敛,但IM远月合约贴水再度扩大。IM、IC和IF成交分别增加1.6%、19%和22.8%,持仓分别增加2.9%、3.3%和0.9%;IH成交下降0.6%,持仓无明显变化。 五一期间海外市场的氛围较为热烈,市场对于关税问题缓解有较高的预期使恒生科技和纳斯达克指数有不错的涨幅。A股市场投资者的风险偏好在节后明显提升,投资者敢于对高波动板块加大投入,直接表现在科技股再度领涨市场,华为鸿蒙PC版将在本月发布成为事件驱动的导火索,并带动相关板块走强。中国宣布对7类中重稀土相关物项实施出口管制后,稀土金属价格在数周内达到了创纪录的高位,使稀土永磁板块放量大涨。市场总体上再度出现小盘股领涨的现象,人气上升、成交放大,预计后市仍将保持震荡偏强走势。 金融期权:今日A股市场个股普涨。全市场成交额较节前有所反弹,但依然不足1.5万亿元。宽基指数中小市值成长风格指数相对强势。 期权方面,A股市场节后反弹,波动较节前有所放大。期权成交量较节前有所反弹,但整体依然维持低位。品种上看,500ETF期权成交相对活跃。隐波方面,多数期权品种隐波中枢大幅回落。 节后各个期权品种隐波大幅回落。节前日报中提到,期权隐波定价包含了市场对长假期间的海外市场波动的定价,整体隐波偏贵。长假期间海外市场波动有限,节后宽基普遍小幅高开,期权隐波回落比较合理。尽管隐波回落之后,做多波动的性价比有所提升,但在没有标的实际波动支持下,波动率交易上依然建议少买多卖,敞口上维持正theta。

国债期货:周二国债期货收盘多数下跌,30年期主力合约涨0.11%,10年期主力合约持平,5年期主力合约跌0.04%,2年期主力合约跌0.06%。现券方面,银行间主要期限国债收益率互有升降,多数波动在1bp以内。 节后首日,央行开展4050亿元7天期逆回购操作,净回笼6820亿元短期流动性。市场资金面整体小幅转松。短端方面,银存间主要期限质押回购加权平均利率多数回落,隔夜及7天期资金价格略高于1.7%。“长钱”方面,全国和主要股份制银行一年期同业存单最新成交在1.74%附近,较上日略有上行。 今日债市震荡运行,不同期限期债合约表现有所分化,长端延续偏强,中短端相对偏弱,盘中股债跷跷板效应并不明显。现券尾盘,明日央行等三部委将召开国新办新闻发布会消息影响下,收益率出现小幅下行,不过我们倾向于认为明日总量宽松加码的概率并不高。 近期公布的官方制造业PMI,以及对美物流、地产销售等部分高频数据边际转弱。需求承压、通缩压力改善有限,基本面对债市而言偏友好。 不过,考虑到“五一”期间海外市场风险偏好抬升传导至国内,资金价格边际转松但与中短端国债收益率依旧倒挂,以及5-6月政府债券供给放量预期等因素,短期内单边做多的赔率仍有受限。债市进一步明显走强可能需要看到更多“硬数据”连续转弱后,“宽货币”政策的加码落地。期债盘面相较于现券估值偏高的情况下,建议投资者更多关注期现正套,以及主力合约移仓期间的跨期套利机会。 交易策略:股指期货,震荡偏强;国债期货,逢低轻仓布局多单或暂观望,关注TS、TF正套机会,做空T合约跨期价差 风险因素:内、外政策变化超预期,地缘政治因素,通胀超预期

风险提示 点

|