| 顶尖财经网(www.58188.com)2025-4-9 10:25:59讯:

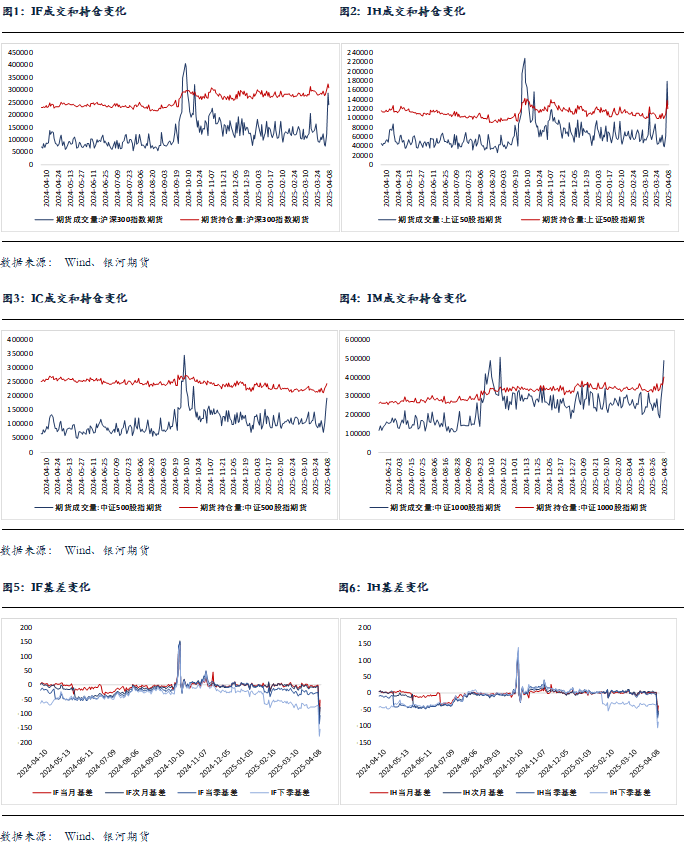

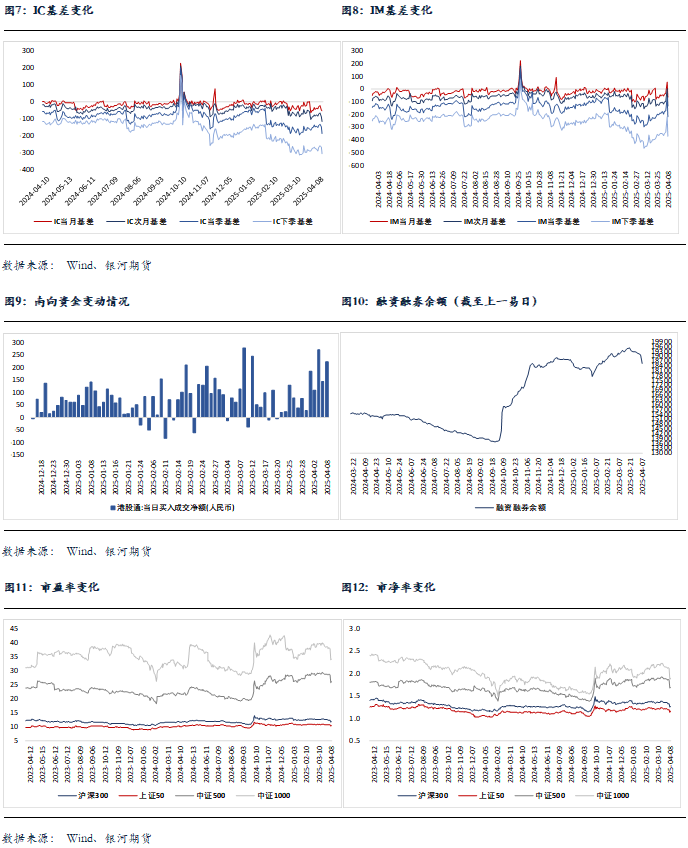

1.中国人民银行新闻发言人就支持中央汇金公司稳定资本市场答记者问:中国人民银行坚定支持中央汇金公司加大力度增持股票市场指数基金,并在必要时向中央汇金公司提供充足的再贷款支持,坚决维护资本市场平稳运行。 2.4月7日至8日凌晨,中央汇金、中国诚通、中国国新、中国电科等相继宣布增持A股,坚决维护资本市场平稳运行。 3.数据显示,今日南向资金净买入达236亿港元。 4.央行公告称,4月8日以固定利率、数量招标方式开展了1674亿元7天期逆回购操作,操作利率1.50%。数据显示,当日649亿元逆回购到期,据此计算,当日净投放1025亿元。 股指期货:周二股指震荡反弹,至收盘,上证50指数涨2.28%,沪深300指数涨1.71%,中证500指数涨0.75%,中证1000指数涨0.61%,沪深两市成交额为1.65万亿元。 开盘后股指出现快速拉升,之后保持横盘震荡,尾盘权重股推动股指再度上涨。两市个股涨多跌少,上涨个股近3300只。盘面上,农业、种业股持续活跃;大消费概念持续走高;稀土永磁概念、央企、银行、高铁轨交、物流、深海科技等盘中均有所表现。跌幅方面,AIPC、苹果概念、消费电子板块再度走低;机器人产业链延续跌势;汽车零部件、汽车整车、医药、可控核聚变概念、PCB、液冷服务器等均表现不佳。 股指期货涨跌互现,至收盘,主力合约IH2506涨3.44%,IF2506涨2.59%,IC2506涨0.01%,IM2506跌2.19%。基差表现也出现分化,IC和IM基差下行、贴水加大,而IH和IF贴水有所收敛。IM和IC成交继续放大37.3%和12.7%,持仓增加11.5%和2.8%;IF和IH成交分别下降16.1%和28.1%,持仓分别下降5.5%和12.8%。 在强烈的政策信号和资金支持之下,市场出现企稳反弹迹象。盘面看,分化较为突出,出口导向型企业继续大幅下跌,特别是主板公司受限于10%涨跌幅限制,周一未能充分释放风险,周二继续跌停,一季度大幅上涨的科技股也多明显下挫。而权重股受资金支持走强,为稳定市场起到了重要作用。汇金宣布继续增持,到国有大型公司、地方国企纷纷表态,午间部分大公司公告回购和业绩,各大证券报头版评论文章都显示了稳定股市已经付之行动。活跃资金挖掘农业、大消费、基建、一带一路等题材。成交额继续增加也显示各方努力应对。对于明天后,各方对于预期已经提级并较为充分,从IF和IC基差上也可窥豹一斑,因此,冲击很可能小于周一,短期市场震荡中分化,大型指数表现偏强。 金融期权:今日A股市场企稳反弹。全市场成交额与昨天基本持平。宽基指数方面,大市值类指数表现相对强势。 期权方面,多数期权标的企稳反弹,期权成交量较周一有所回落。品种间来看50ETF和500ETF期权成交量相对活跃。隐波方面,多数期权品种隐波中枢回落。 A股市场企稳,但预计近期隐波将维持高弹性,且标的与隐波走势将维持负相关。曲面来看,偏度和跨期交易机会逐渐显现,但仍需关注市场流动性隐忧。

国债期货:周二国债期货收盘全线下跌,30年期主力合约跌0.54%,10年期主力合约跌0.17%,5年期主力合约跌0.15%,2年期主力合约跌0.08%。现券方面,银行间主要期限国债收益率普升,其中2Y及以上期限收益率上行2-4bp。 今日央行开展1674亿元7天期逆回购操作,净投放1025亿元短期流动性。市场资金面有所收敛。短端方面,银存间主要期限质押回购加权平均利率多数小幅上行,其中隔夜资金价格在1.75%附近。“长钱”方面,全国和主要股份制银行一年期同业存单最新成交在1.79%附近,较上日上行6bp左右。 市场资金面并未显著回落,叠加早间国家队喊话维稳权益市场,在连续走强后,今日债市情绪有所转弱。且受制于资金面压力,中短端表现相对更为低迷,曲线斜率有所趋平。 短期来看,我们维持此前观点不变。债市仍处顺风环境中,但近期收益率下行过快,进一步走低或需超预期的政策利好落地带动短端率先回落。而从央行操作看,似乎风险资产的短期波动并非总量政策出台的充分条件。外部汇率贬值、内部净息差压力约束下,总量宽松边际加码的阈值较高。 操作上,我们建议投资者前期多单止盈后,单边短期内暂观望。套利方面,当前TS主力合约IRR偏高,建议关注潜在的期现正套机会;而近期“宽货币”预期升温,但总量宽松落地时点仍不明朗,建议曲线交易和跨期套利同样暂观望为主。 交易策略:股指期货,大幅震荡;国债期货,关注TS正套机会

风险提示 点

|