| 顶尖财经网(www.58188.com)2025-4-18 10:07:48讯:

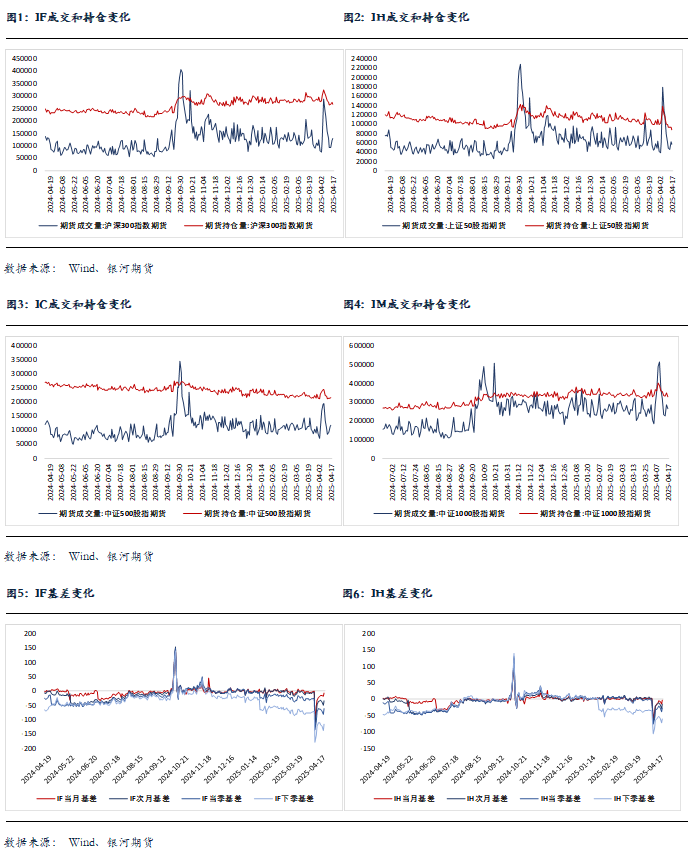

1.商务部回应是否在工作层面与美方展开沟通:中国商务部与美方对口部门一直保持工作层沟通,中方的立场一直很明确,对于美方进行经贸领域磋商持开放态度。单边加征关税措施完全由美方发起,解铃还须系铃人,我们敦促美方,立即停止极限施压,停止胁迫讹诈,在相互尊重的基础上,与中方通过平等对话解决分歧。 2.央行公告称,4月17日以固定利率、数量招标方式开展了2455亿元7天期逆回购操作,操作利率1.50%。数据显示,当日659亿元逆回购到期,据此计算,单日净投放1796亿元。 3.美联储主席鲍威尔就美总统特朗普贸易政策的通胀效应发出了强烈警告。鲍威尔表示,特朗普的关税政策“极有可能”刺激通胀暂时上升,并警告称这些影响可能会持续很长时间。 股指期货:周四股指继续横盘震荡,至收盘,上证50指数涨0.05%,沪深300指数跌0.02%,中证500指数平盘报收,中证1000指数涨0.07%,全市场成交额为1.03万亿元。 早盘市场震荡走高,特别是小盘股表现出色,但午后市场震荡回落,各指数多平盘报收。两市个股涨多跌少,上涨个股超3100家。盘面上,环氧丙烷、染料等化工概念全天领涨两市;房地产产业链集体反弹;食品饮料、零售等大消费概念持续走强;旅游概念拉升;军工、半导体、光刻机、医药、华为产业链等有所表现。跌幅方面,港口航运、贸易、跨境支付概念回调;农业、养殖业概念走低;人形机器人概念持续回调;中特估、高速公路、煤炭等部分高股息行业表现弱势。 股指期货全线上涨,至收盘,主力合约IH2506涨0.82%,IF2506涨0.9%,IC2506涨0.96%,IM2506涨1.06%。期货表现明显强于现货,各品种贴水明显收敛。IC和IF成交分别增加3%和4.9%,IM和IH成交分别下降6.7%和9.1%;IM、IF和IC持仓分别下降6.7%、2.6%和6.6%,IC成交增加0.8%。 虽然隔夜美股再度下跌,但A股市场并不受情绪影响。开盘后,关税受益的自主替代概念明显走强,光刻机、模拟射频等板块快速上涨;内需相关的旅游餐饮酒店、食品、新零售、宠物经济等也纷纷表现,个股活跃之下,市场情绪有所修复。午后中证500和中证1000指数震荡回落,尾盘宽基ETF再度放量,显示市场仍是震荡行情。因此,在成交稳定的情况下,股指预计将保持震荡整理。 金融期权:今日A股市场个股层面涨跌互现。市场情绪观望情绪较浓,全市场成交额不足1.1万亿元。宽基指数分化,中小市值指数表现偏强。 期权方面,期权标的日内波动有限,各个品种期权成交量小幅回落。品种间来看500ETF期权成交量相对活跃。隐波方面,标的波动有限,多数品种隐波中枢较昨天变化不大。 A股市场企稳,但预计近期隐波将维持高弹性,且标的与隐波走势将维持负相关。曲面来看,偏度和跨期交易机会逐渐显现,但仍需关注市场流动性隐忧。

国债期货:周四国债期货收盘全线下跌,30年期主力合约跌0.49%,10年期主力合约跌0.15%,5年期主力合约跌0.14%,2年期主力合约跌0.08%。现券方面,银行间主要期限国债收益率普升,其中30Y活跃券上行约2bp。 今日央行开展2455亿元7天期逆回购操作,净投放1796亿元短期流动性。市场资金面小幅转松。短端方面,银存间主要期限质押回购加权平均利率多数回落,其中隔夜、7天期资金价格分别下行至1.64%、1.68%附近。“长钱”方面,全国和主要股份制银行一年期同业存单最新成交在1.76%附近,较上日变动不大。 早间央行逆回购重回净投放,债市情绪一度偏暖。不过随后,地产相关传言有所发酵,叠加权益市场表现出一定韧性,债市情绪逐步转弱,期债盘面偏低的基差也略有修复。 整体来看,当前债市并未摆脱近期震荡态势,海外关税政策变化和国内对冲政策落地节奏仍备受投资者关注。考虑到货币转松加码可能滞后于财政发力,我们认为中短期维度国债收益率将先上后下。而在此期间若风险资产缺少赚钱效应,那即便债市有所调整,幅度或也将相对有限。 因此操作上,单边建议投资者可考虑逢低轻仓布局一定多单或暂观望。期现套利方面,当前部分合约IRR依旧偏高,建议关注期现正套机会。跨品种套利和跨期套利建议暂观望为主。 交易策略:股指期货,震荡运行;国债期货,逢低轻仓试多,关注TS、TF正套机会

风险提示 点

|