| 顶尖财经网(www.58188.com)2025-3-4 10:28:24讯:

1.据中国载人航天工程)

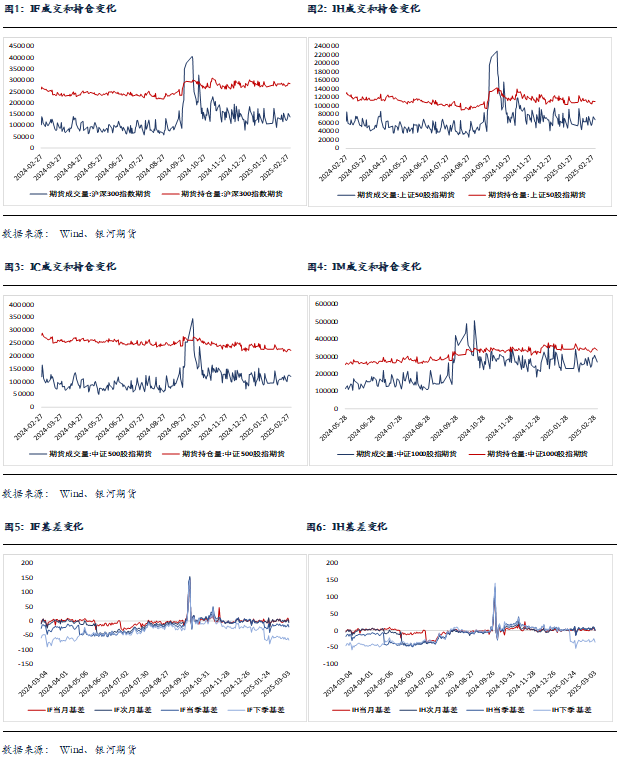

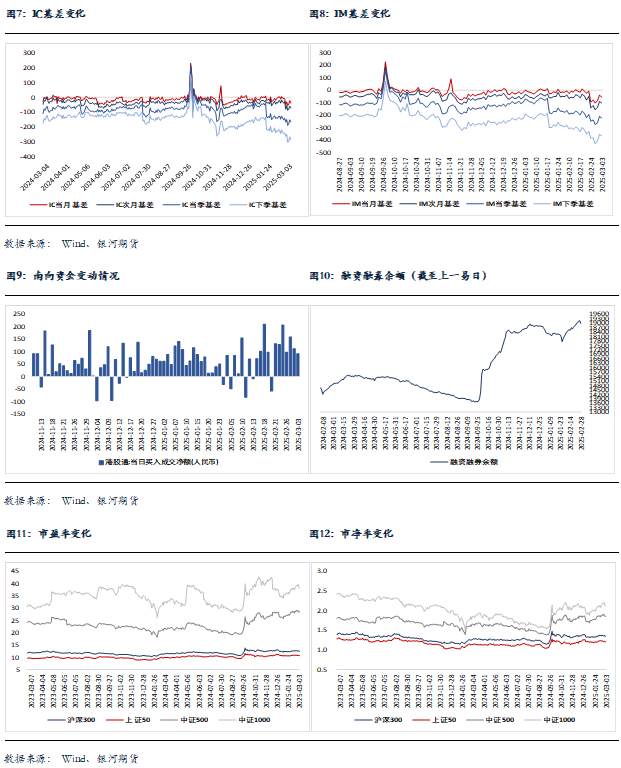

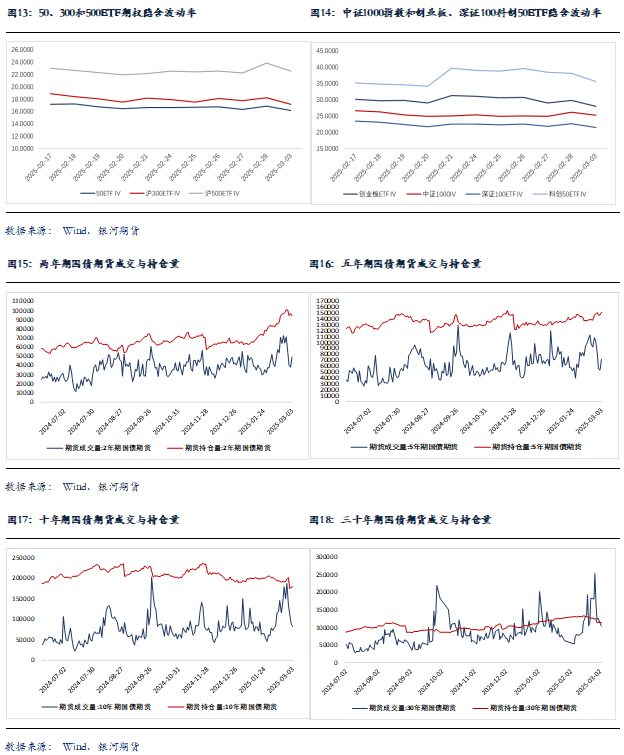

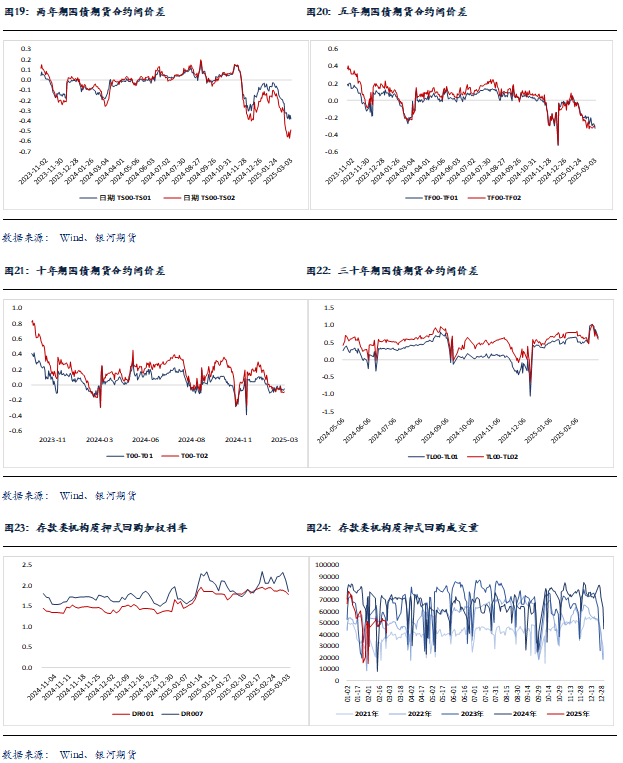

href=http://stockpage.10jqka.com.cn/603698/>航天工程(603698)办公室消息,2025年,中国载人航天工程将扎实推进空间站应用与发展和载人月球探测两大任务,为推动科技强国、航天强国建设作出更大贡献。2025年,工程规划了2次载人飞行任务和1次货运飞船补给任务,执行2次载人飞行任务的航天员乘组已经选定,正在开展相关训练。与此同时,瞄准2030年前实现中国人首次登陆月球的目标,载人月球探测工程登月阶段任务各项研制建设工作按计划稳步推进。 2.2月财新中国制造业PMI升至50.8,为近三个月最高。 3.央行公告称,为保持银行体系流动性充裕,3月3日以固定利率、数量招标方式开展了970亿元7天期逆回购操作,操作利率为1.5%。数据显示,当日2925亿元逆回购到期,据此计算,单日净回笼1955亿元。 4.欧元区2月CPI初值同比升2.4%,预期升2.3%,1月终值升2.5%;环比升0.5%,1月终值降0.30%。核心CPI初值同比升2.6%,预期升2.6%,1月终值升2.7%;环比升0.5%,1月终值降0.7%。 股指期货:周一股指反弹受阻后回落,至收盘,上证50指数跌0.40%,沪深300指数跌0.04%,中证500指数涨0.44%,中证1000指数涨0.05%,沪深两市成交额为1.66万亿元。 开盘后股指略有回落后震荡走高,上证指数早盘一度有近0.8%的涨幅,但市场上行无力,午盘前震荡回落,午后股指进一步滑落,至收盘前略有反弹。两市个股涨多跌少,上涨个股超3200家。盘面上,新能源赛道概念全线走强领涨两市,固态电池、钠离子电池等锂电池产业链涨幅居前;核聚变、超导概念拉升;小金属、稀土概念反弹;光刻机概念午后拉升;医美、AI医药、农业等概念轮动走强。跌幅方面,液冷、铜缆高速连接、存储芯片、光模块等算力产业链集体重挫;人形机器人、减速器等机器人产业链持续回调,;白酒、食品饮料、乳业等大消费概念、阿里、腾讯、字节、华为等相关概念集体走低;券商、保险、银行等大金融行业持续回调。 股指期货表现分化,至收盘,主力合约IH2503跌0.69%,IF2503跌0.28%,IC2503涨0.31%,IM2503跌0.23%。各品种基差再度下行,仅IH当月合约升水。IC、IF、IH和IM成交分别下降4.9%、10.4%、10.2%和12.5%;持仓分别下降2.1%、1%、0.8%和3.8%。 上周五的大跌使市场人气受到打击,虽然周一出现反弹,但冲高后回落,市场将进入震荡整理期。从盘面看,多方一度以固态电池作为反攻主力,也带动了锂矿、核聚变等相关板块,但11点之后对市场的影响有限。午后光刻机走强也未能带动股指,板块较快的轮动,但本轮行情的主线人工智能和机器人调整之下,股指难有作为。周一市场成交出现下降,成交萎缩之下股指继续上行的难度也加大。临近大会,市场在等待消息面的利好,因此短期股指将以震荡整理消化春节以来的获利盘。 金融期权:今日A股市场个股层面涨多跌少,全市场成交额超1.5万亿元。宽基指数表现有所分化,中小市值类指数普遍收涨。 期权方面,A股市场缩量反弹,多数期权品种成交量较周五变化不大。创业板ETF期权成交相对活跃。隐波方面,多数标的止跌,对应期权品种隐波中枢较周五明显回落。

国债期货:周一国债期货全线收涨,30年期主力合约涨0.58%,10年期主力合约涨0.23%,5年期主力合约涨0.19%,2年期主力合约涨0.08%。现券方面,银行间主要期限国债收益率普降,其中,2-7年期中短债收益率大幅下行4-6bp左右。 今日央行开展970亿元7天期逆回购操作,净回笼1955亿元短期流动性。跨月后,市场资金面有所转松。短端方面,银存间主要期限质押回购加权平均利率多数回落,其中隔夜资金价格重回1.8%下方,7天期资金价格也大幅下行至1.86%附近。“长钱”方面,全国及主要股份制银行一年期同业存单利率在1.98%附近,较上一交易日小幅下行。 今日盘面股债跷跷板效应较为明显,午后随着权益市场转弱叠加资金面边际转松,债市震荡走强,《中国财政》杂志上关于财政赤字相关刊文对债市情绪也起到一定助推作用。数据方面,周末公布的3月官方制造业PMI录得50.2,重回扩张区间,表现略超预期,但债市对节后正常回升的PMI反应相对平平,并未过度定价。 短期来看,基本面现状不支持债市走势反转,但近期数据层面确有一些亮点;与此同时,后续资金面转松幅度取决于央行实际呵护力度,不确定性也相对较高;加之,随着“两会”临近,短期内政策博弈或也将有所加剧,多重因素共同作用下,债市走势可能将趋于震荡。 操作上,单边建议投资者可考虑逢低轻仓短多TF下季合约,但节奏上建议见好就收,不要过度追涨。期现套利方面,今日TL下季合约CTD券与同期限活跃券利差已修复至10bp以内,但利差绝对值依旧处于相对偏高水平,建议投资者可继续关注TL合约潜在的反套机会(即做空30Y活跃券的同时,做多TL下季合约)。而当前TS下季合约IRR偏高,建议投资者可关注潜在的期现正套机会。曲线交易和跨期套利建议暂观望,等待更为明确的资金面转松信号和政策面驱动落地。 交易策略:股指期货,震荡整理;国债期货,逢低轻仓试多TF合约,谨慎追高,关注潜在的TL反套、TS正套机会

风险提示 点

|