| 顶尖财经网(www.58188.com)2025-3-11 22:57:18讯:

【导读】傲拓科技申报IPO获受理,系今年科创板IPO首单 3月11日,傲拓科技股份有限公司(以下简称傲拓科技)申报科创板IPO获上交所受理,成为今年首单获受理的科创板IPO申请。

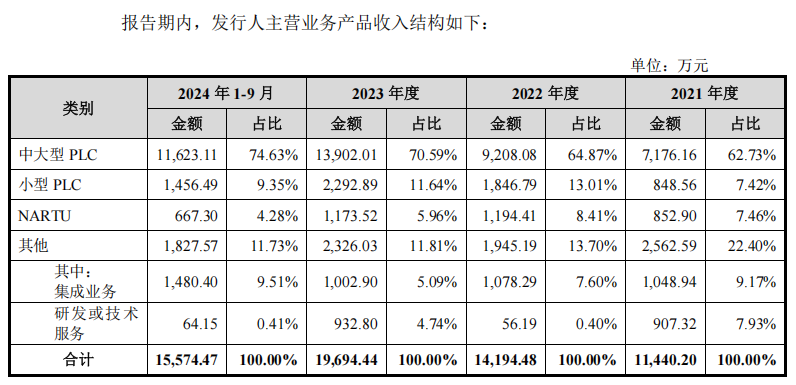

傲拓科技专注于可编程逻辑控制器(PLC)的研发、生产和销售,但超过90%的市场由海外企业占据,未来更多本土企业入局将加剧市场竞争。 同时,傲拓科技的营业收入“含金量”不足。近年来,公司的应收账款回收风险提升,应收账款周转率持续下降。 外企占据主要市场 预判未来市场竞争加剧 公开资料显示,PLC被认为是现代工业自动化的三大支柱之一,是一种结合微电子技术、计算机技术、通信技术发展起来的通用控制器。 傲拓科技的核心产品是中大型PLC。2023年及2024年前三季度,公司来自中大型PLC的收入占营收的比例均超70%。

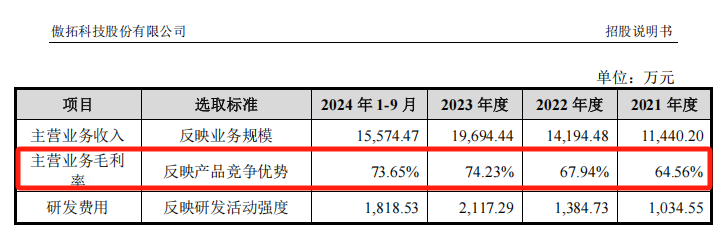

来源:傲拓科技招股书(申报稿) 中大型PLC作为工业领域的关键工业控制器,是工业软件的重要组成部分。外企在PLC行业起步较早,技术积淀丰富,特别是在中大型PLC的竞争上具有优势。 目前,以西门子为代表的外企占据了大部分市场份额。根据睿工业MIR DATABANK数据,在2023年中国的中大型PLC市场,本土厂商的市占率仅有5.9%。 招股书(申报稿)显示,预计未来会有更多本土企业进入中大型PLC领域,导致中长期的市场竞争会加剧。 傲拓科技认为,若未来国产化工控产品领域的市场竞争进一步加剧,以及公司经营策略、技术实力、成本控制等因素发生不利变化,可能导致公司毛利率无法维持较高水平,甚至存在显著下降的风险,进而对盈利水平产生不利影响。 2021年至2023年及2024年前三季度,傲拓科技主营业务的毛利率分别为64.56%、67.94%、74.23%和73.65%。

应收账款回收风险上升 截至2021年末、2022年末、2023年末及2024年第三季度末,傲拓科技应收账款、合同资产和其他非流动资产中的合同资产账面余额,合计分别为3696.31万元、5,667.89万元、7849.96万元和1.17亿元,占当期营收的比例分别为32.31%、39.93%、39.86%和75.20%。 从上述数据可见,傲拓科技的应收账款风险,在2024年第三季度末突然大幅上升。 同时,傲拓科技的应收账款周转率持续下降。2021年至2023年及2024年前三季度,傲拓科技的应收账款周转率分别为4.57次、3.14次、3.01次、2.18次。 据悉, 应收账款周转率用于衡量企业应收账款周转速度及管理效率。应收账款周转率越高,表明企业的收账速度快,坏账损失少,资产流动快,偿债能力强。

傲拓科技方面称,未来随着公司业务规模扩大,应收款项余额预计会进一步增加。如果公司的客户信用管理制度未能有效执行,或下游客户经营情况发生不利变化,将导致应收款项存在无法收回或无法承兑的风险,从而对公司的收入质量及现金流量造成不利影响。 招股书(申报稿)显示,傲拓科技的产品主要应用于水利水电、石油石化、船舶、轨道交通、国防、市政、冶金等行业。此类行业用户高度重视系统的安全性、稳定性。新兴品牌通常需要在行业内经过数个成功案例的落地,才能证明其产品的稳定性与可靠性。 傲拓科技称,从历史情况来看,公司在获取客户资源、取得客户信任等业务开拓环节,均需要一定的投入与时间。

|