| 顶尖财经网(www.58188.com)2025-2-28 10:07:18讯:

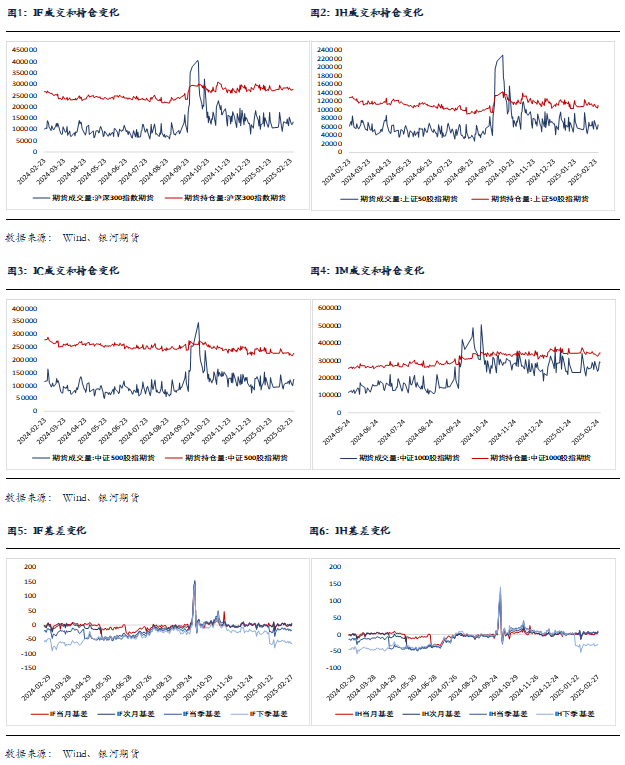

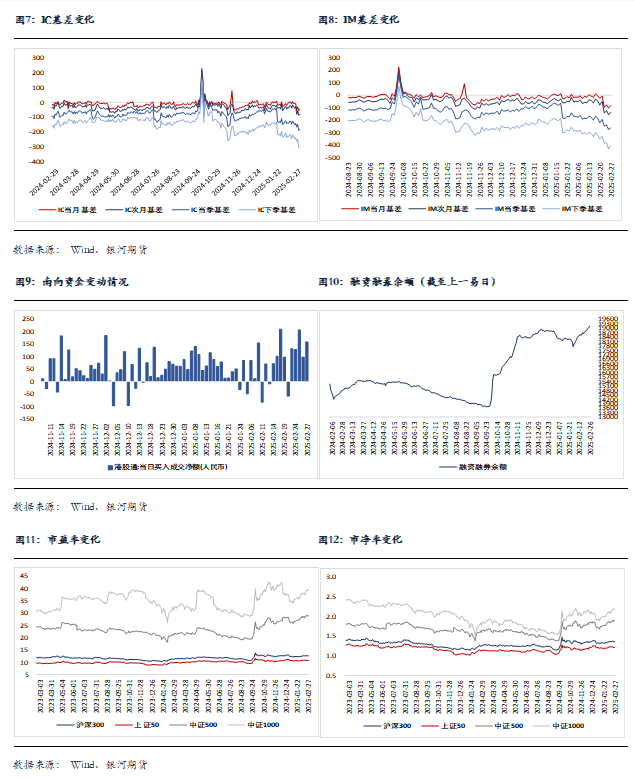

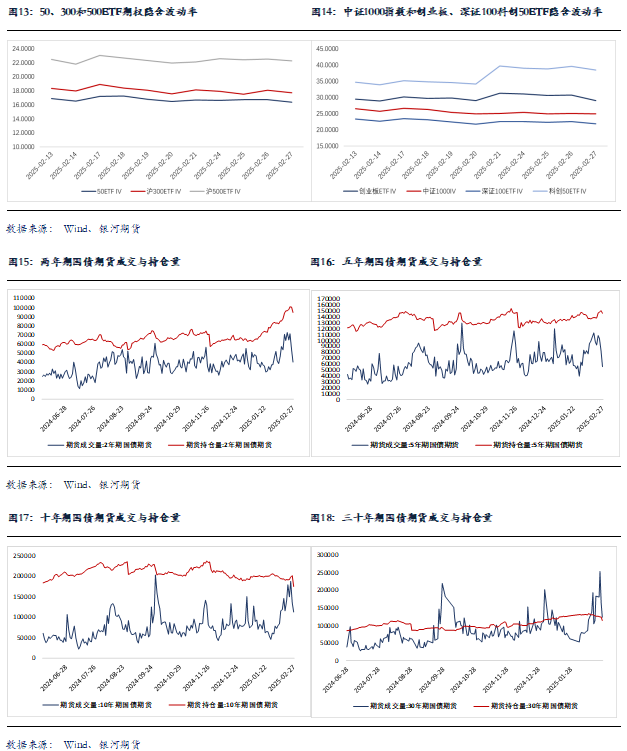

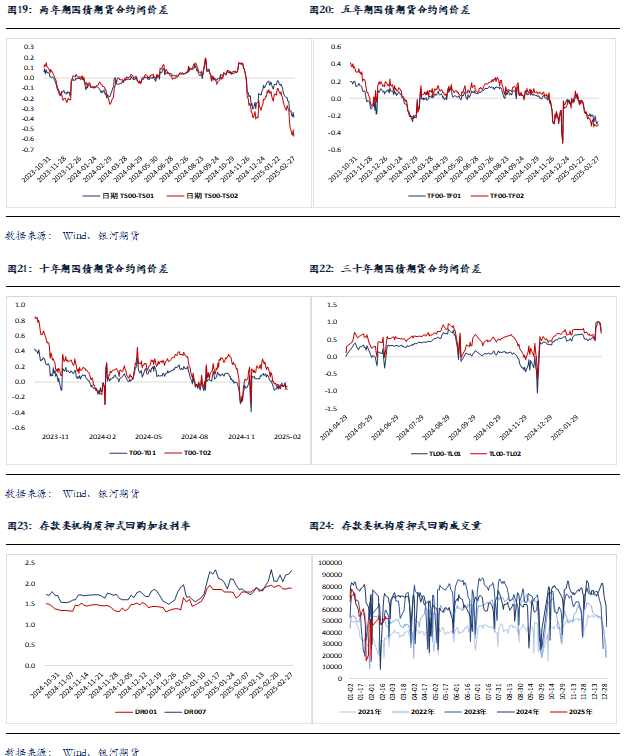

1.商务部:中国商务部和美方对口部门一直保持沟通;中方坚决反对美方单边关税措施,坚定维护自身合法正当权益,也愿通过对话协商来解决问题。 2.国家能源局:2025年全国发电总装机将达到36亿千瓦以上,新增新能源发电装机规模2亿千瓦以上,发电量达到10.6万亿千瓦时左右,跨省跨区输电能力持续提升;绿色低碳转型方面,非化石能源发电装机占比提高到60%左右,非化石能源占能源消费总量比重提高到20%左右。 3.数据显示,南向资金净买入额超150亿港元。 4.央行公告称,为保持银行体系流动性充裕,2月27日以固定利率、数量招标方式开展了2150亿元7天期逆回购操作,操作利率为1.5%。数据显示,当日1250亿元逆回购到期,据此计算,单日净投放900亿元。 股指期货:周四股指探底回稳,至收盘,上证50指数涨0.47%,沪深300指数涨0.21%,中证500指数和中证1000指数双双下跌0.38%,沪深两市成交额为1.93万亿元。 开盘后市场一度冲高,但很快震荡回落,午后短暂探底后展开反弹,板块轮动出现,权重股表现强势,至收盘大盘指数翻红,中小指数微跌。两市个股跌多涨少,下跌个股超3100家。盘面上,食品饮料、旅游酒店、白酒等大消费股全天强势;固态电池、锂电池概念持续活跃;券商股尾盘拉升。此外,银行、房地产及部分农业概念表现强势。跌幅方面,AI硬件概念大幅走低,算力、液冷服务器、铜缆高速连接、光模块等跌幅居前;机器人概念进入分歧整理;AI手机、AI眼镜、消费电子等概念集体下行;DeepSeek概念回调,AIGC、Sora、AI影视等AI应用概念亦表现不佳。此外,光伏、军工、半导体、汽车产业链等方向全线走低。 股指期货表现分化,至收盘,主力合约IH2503涨0.74%,IF2503涨0.56%,IC2503跌0.14%,IM2503涨0.03%。各品种基差整体上行,IF和IH主力合约转为升水。IC、IF、和IH成交分别增加5.7%、7.2%和14.8%,IM成交下降0.6%;IC、IF和IH持仓分别增加0.4%、0.9%和5.6%,IM持仓无明显变化。 连续上涨之后,市场出现震荡。人形机器人和AI概念大幅震荡,产业链细分板块出现分化,同板块内个股也出现分化。另一方面,板块出现轮动,前期走势平淡的大消费概念全线走强,免税店、食品饮料、旅游酒店等涨幅居前,商业连锁、新零售、预制菜等泛消费也有表现,银行、地产等涨幅也居前。在板块轮动之下,市场的表现将更为均衡,因此前期科技板块一枝独秀的局面将有所变化,但成交维持近2万亿元,市场人气保持,股指仍将震荡上行。 金融期权:今日A股市场个股层面跌多涨少,全市场成交额超2万亿元。宽基指数表现分化,大市值类指数韧性较强。 期权方面,各期权品种成交量较上一交易日基本持平。沪市创业板ETF期权成交相对活跃。隐波方面,多数品种隐波中枢较昨天变化不大。

国债期货:周四国债期货全线收跌,30年期主力合约跌0.36%,10年期主力合约跌0.13%,5年期主力合约跌0.09%,2年期主力合约跌0.02%。现券方面,银行间主要期限国债收益率普升3-4bp左右。 今日央行开展2150亿元7天期逆回购操作,净投放900亿元短期流动性。月末临近,市场资金面再度收敛。短端方面,银存间主要期限质押回购加权平均利率多数走高,其中7天期资金价格升至2.3%上方。“长钱”方面,国有及主要股份制银行一年期同业存单利率在2.0%附近,较上日上行2.5bp。 资金面再度收敛叠加午后权益市场反弹压制债市情绪,今日期债盘面收盘普跌,延续近期震荡态势。机构行为方面,随着现券再度明显调整,保险、银行等部分配置需求稍有释放。 短期来看,当前央行对流动性的呵护态度仍不明朗,资金价格暂未大幅转松。而随着“两会”临近,政策面不确定性也加剧了市场的谨慎。但同样需要留意的是,一方面现有基本面数据暂难支持债市走势彻底反转;另一方面,我们倾向于认为当前老券流动性溢价偏高也对做空期债长端构成一定保护。 操作上,单边建议投资者暂观望为主。期现套利方面,盘中TL合约贴水幅度不低,叠加其CTD券流动性溢价较高,我们建议投资者关注TL下季合约潜在的反套机会(即做空30Y活跃券的同时,做多TL下季合约)。而当前TS下季合约IRR偏高,建议投资者可关注TS下季合约潜在的期现正套机会。曲线交易方面,当前7Y-5Y期限利差处于相对低位,建议投资者可考虑择机参与做阔操作(3TF-2T)。跨期套利建议暂观望,等待资金面转松信号与政策面驱动落地。 交易策略:股指期货,震荡上行;国债期货,做阔7Y-5Y期限利差,关注潜在的TL反套、TS正套机会

风险提示 点

|