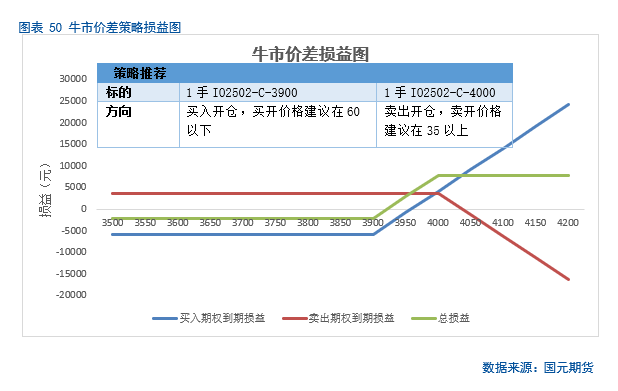

| 顶尖财经网(www.58188.com)2025-1-8 16:29:50讯:

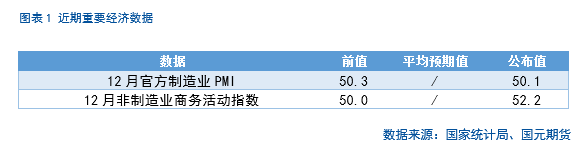

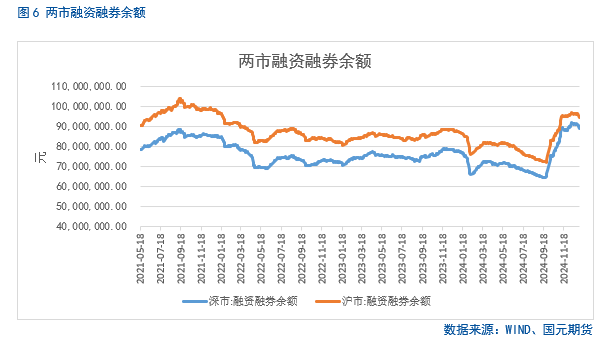

上周,两市录得自9月底以来的最大周跌幅。当前市场处于政策真空期;融资金额近日大幅回落,拖累小市值股票快速下挫。同时,上证50和沪深300指数在12月涨幅较快,估值迅速回升,加之人民币贬值等因素,或促使部分机构调整持仓,进而导致指数回落。从短期来看,市场快速下跌,调整相对充分,投资者无需过度恐慌。尽管目前处于政策真空期,但预计一季度将出台并落实更多稳增长政策。此外,近期的下跌已使市场整体市盈率回归至中等偏低水平。在利率持续下调的背景下,股指仍具吸引力。从中长期角度看,房地产市场的企稳以及通胀问题的改善将对股指上涨空间起到关键作用。若通胀逐步上行、房价止跌企稳,股指或迎来良好的反弹机会。 股指期货单边策略,建议投资者继续2成仓位做多IH以及IF合约。套利方面,建议投资者暂时空仓。期权方面,建议投资者可持有沪深300指数牛市价差策略但需向下移仓。 1.1 经济数据&宏观政策 2024年12月,制造业采购经理指数(PMI)录得50.1%,较上月微降0.2个百分点,但仍处于扩张区间,显示制造业总体保持增长态势。细分来看,构成制造业PMI的五个关键指标呈现出涨跌互现的格局。其中,生产端表现稳健,生产指数报52.1%,虽较上月回落0.3个百分点,但仍显著高于50%的荣枯线,表明制造业生产活动延续了较快扩张的势头。需求端持续改善,新订单指数录得51.0%,环比上升0.2个百分点,连续数月位于扩张区间,预示着制造业市场需求继续回暖。原材料库存压力有所缓解,原材料库存指数为48.3%,较上月微升0.1个百分点,尽管仍低于临界点,但降幅有所收窄,反映出制造业主要原材料库存压力边际减小。企业用工方面略显谨慎,从业人员指数为48.1%,环比下降0.1个百分点,显示制造业企业用工景气度略有回落。供应链效率进一步提升,供应商配送时间指数为50.9%,较上月上升0.7个百分点,连续多月高于荣枯线,表明制造业原材料供应商交货速度持续加快。 同月,非制造业领域景气度显著提升,商务活动指数录得52.2%,较上月大幅上升2.2个百分点,显示非制造业活动明显回暖。分行业来看,建筑业和服务业双双走强。建筑业商务活动指数为53.2%,环比上升3.5个百分点;服务业商务活动指数为52.0%,环比上升1.9个百分点,两大行业共同推动了非制造业整体景气度的上行。

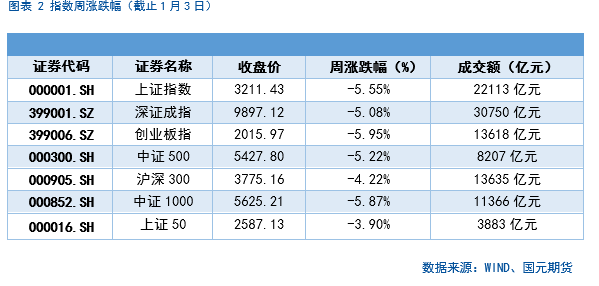

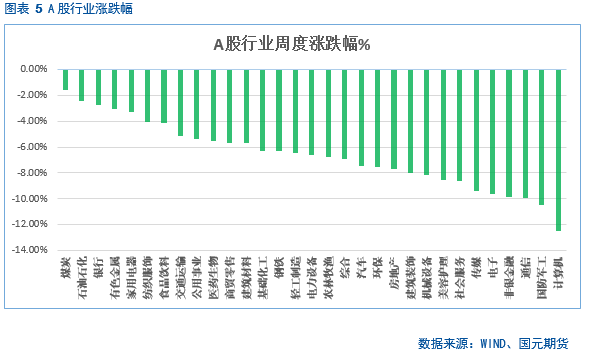

1.2 市场行情数据 股指上周大幅下挫,沪深两市跌超5%。两市日均成交额超1.3万亿元,成交额仍然较高,但较高点已大幅回落。计算机以及国防军工板块跌超10%,;煤炭,石油石化以及银行板块跌幅较小。

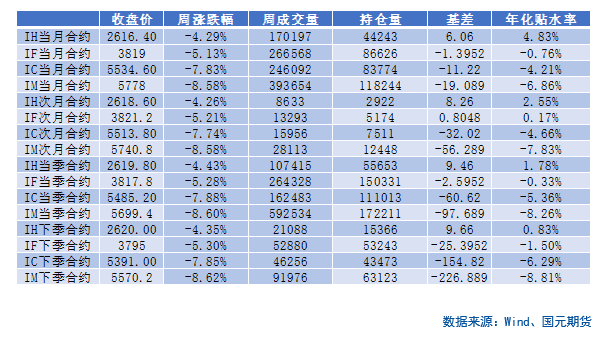

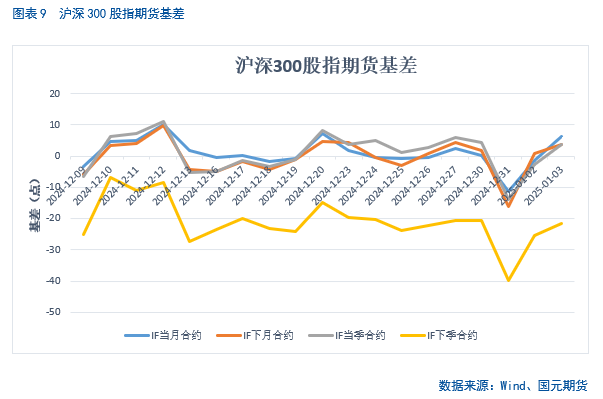

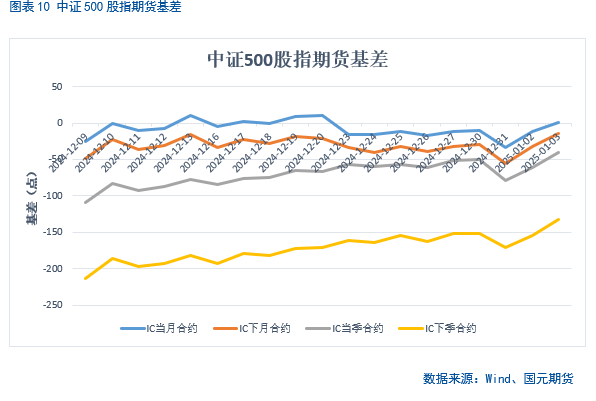

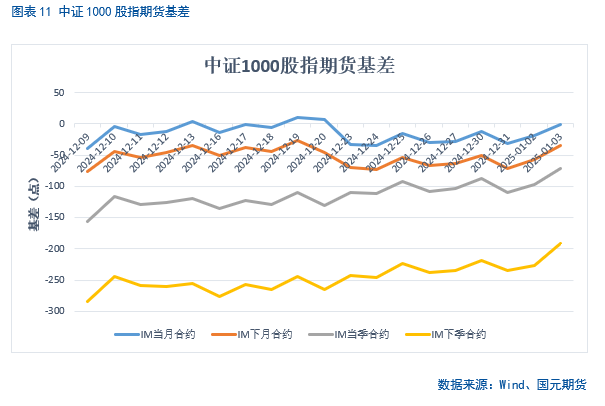

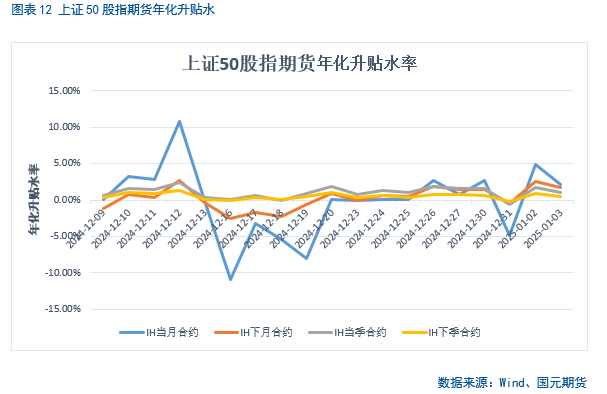

二、股指期货数据分析 2.1 股指期货涨跌幅 上周,股指期货全线大跌。基差整体保持稳定,估值期货市场未出现大幅恐慌情况。截至6号收盘,IH以及IF合约普遍转为贴水,市场悲观情绪有所升温。

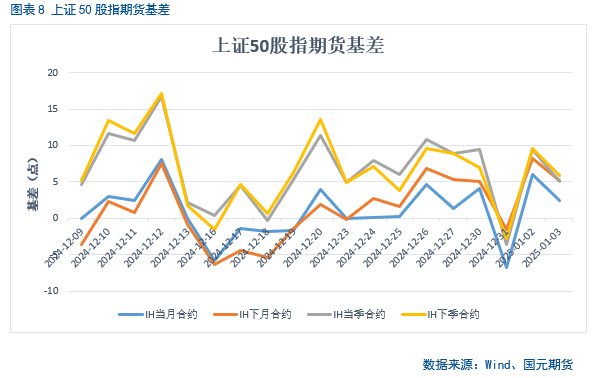

2.2 股指期货基差

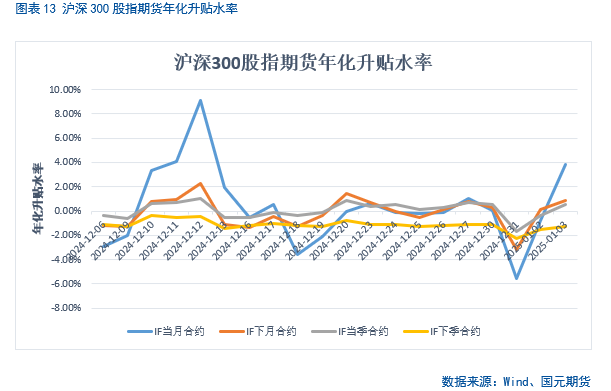

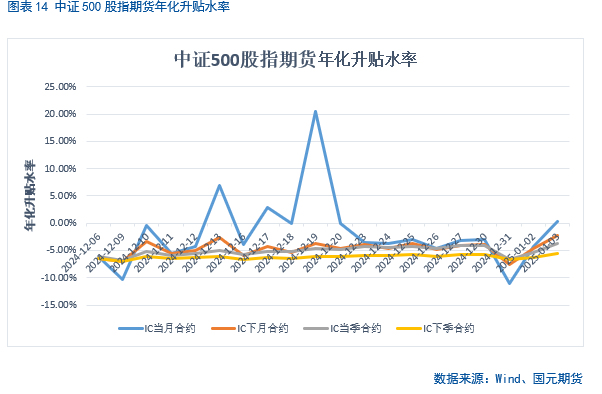

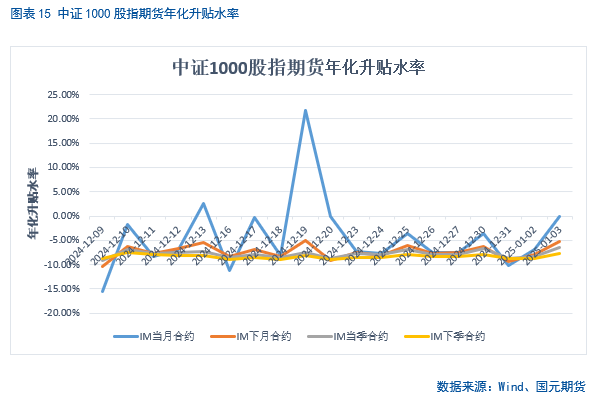

2.3股指期货基差年化升贴水率

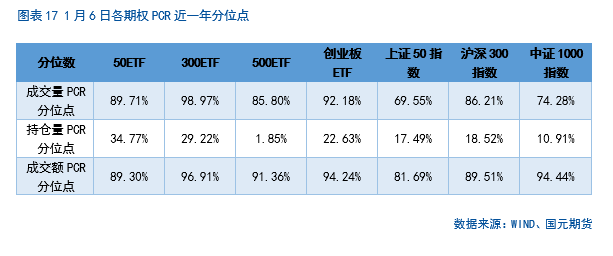

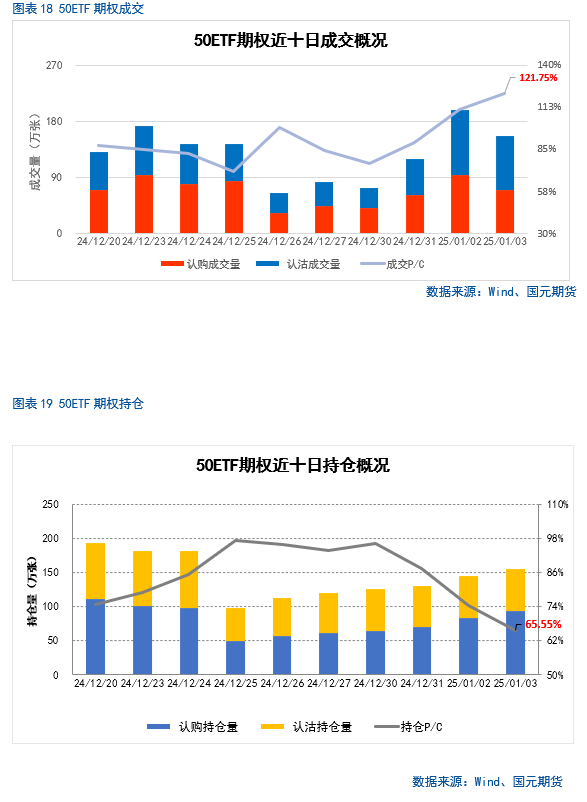

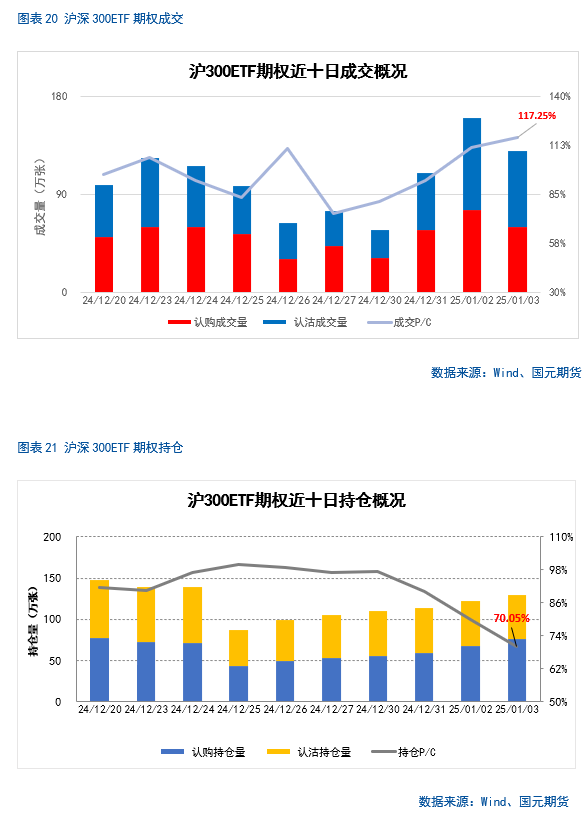

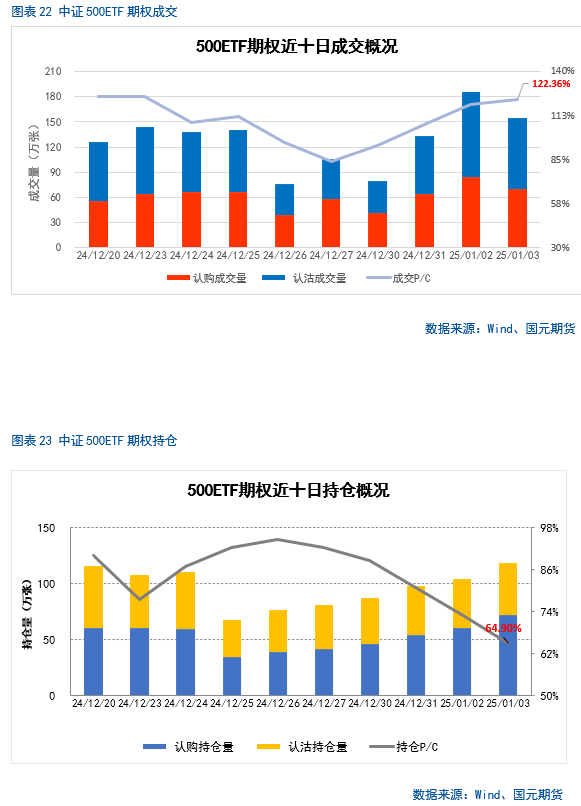

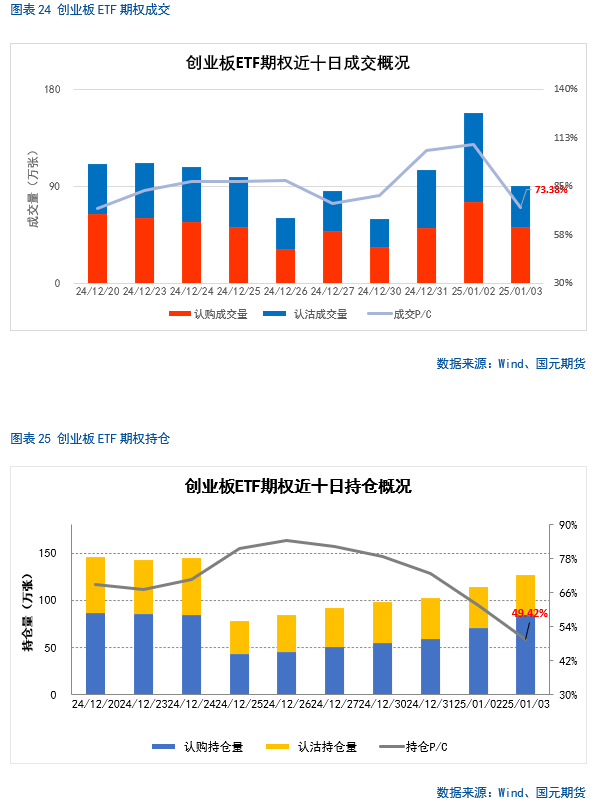

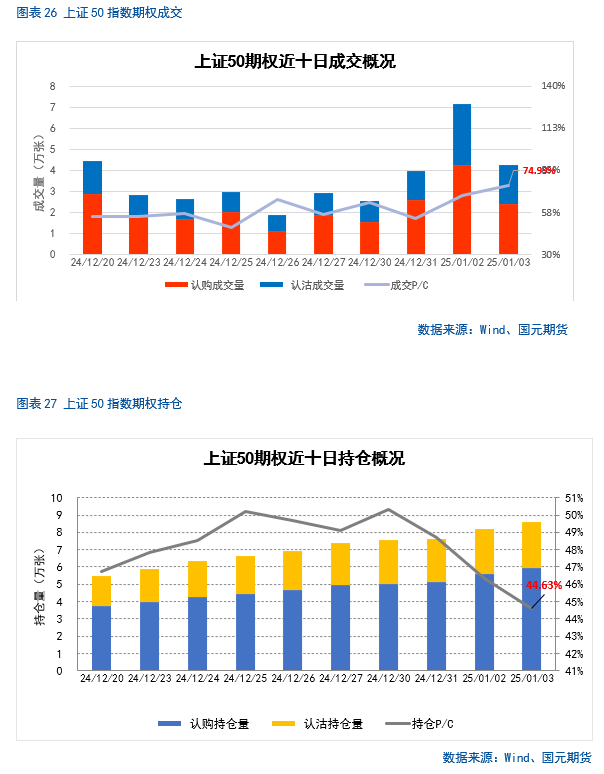

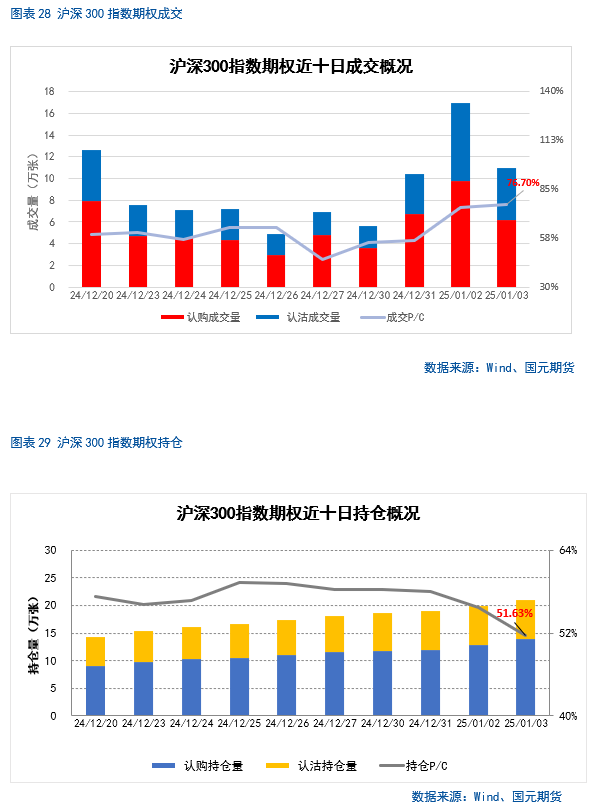

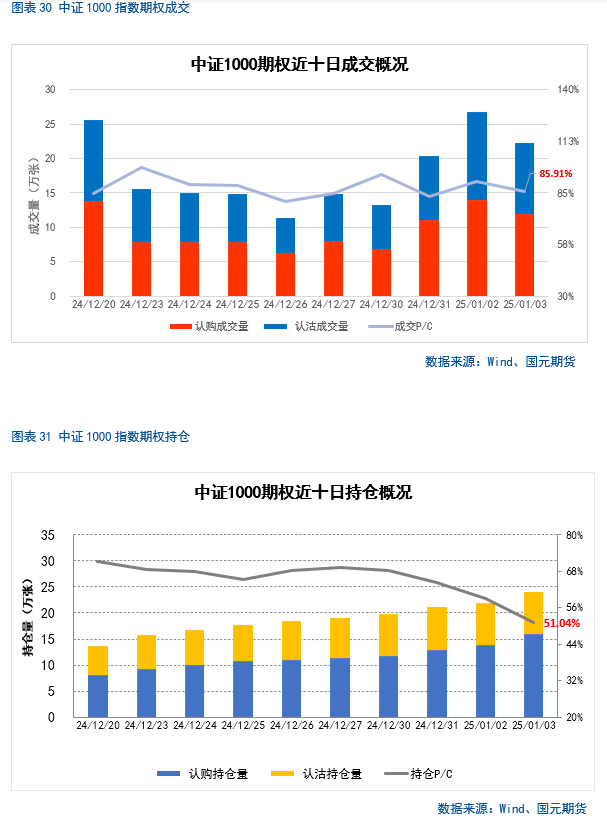

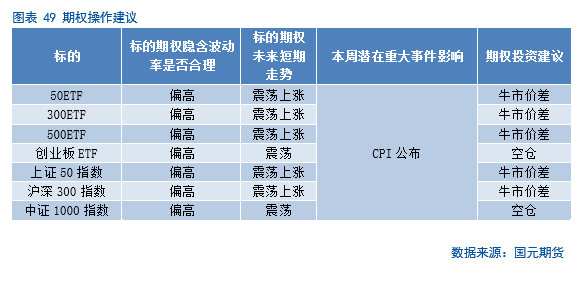

三、期权数据分析 3.1 期权成交及持仓概况 期权方面,成交额PCR整体处在较高水平。期权持仓PCR整体处在较低分位。随着市场连续回调,期权投资者心态出现较大变化,目前投资者情绪偏空,期权卖方普遍不看涨。

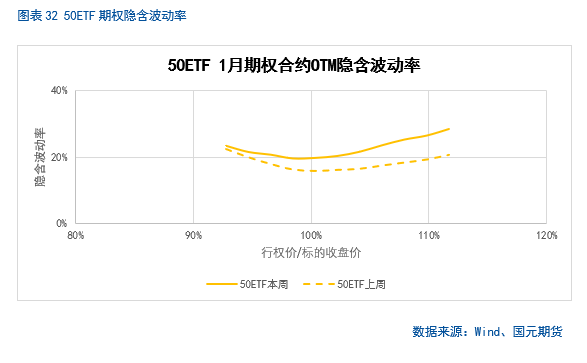

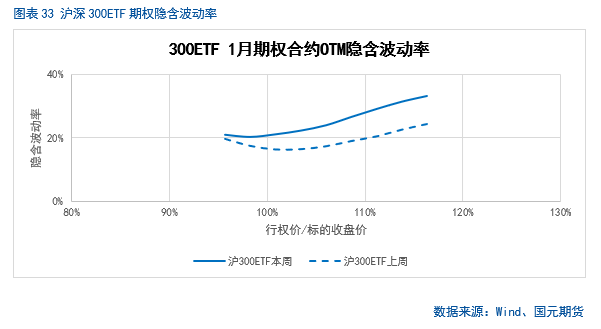

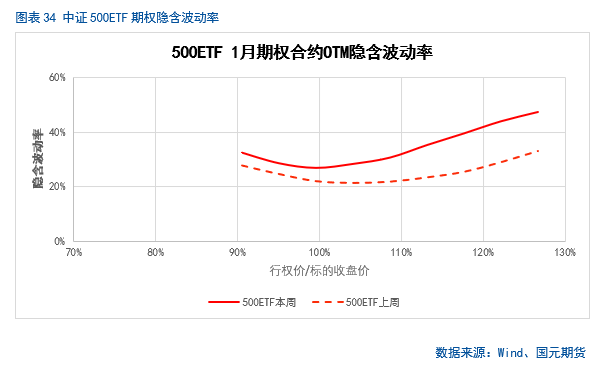

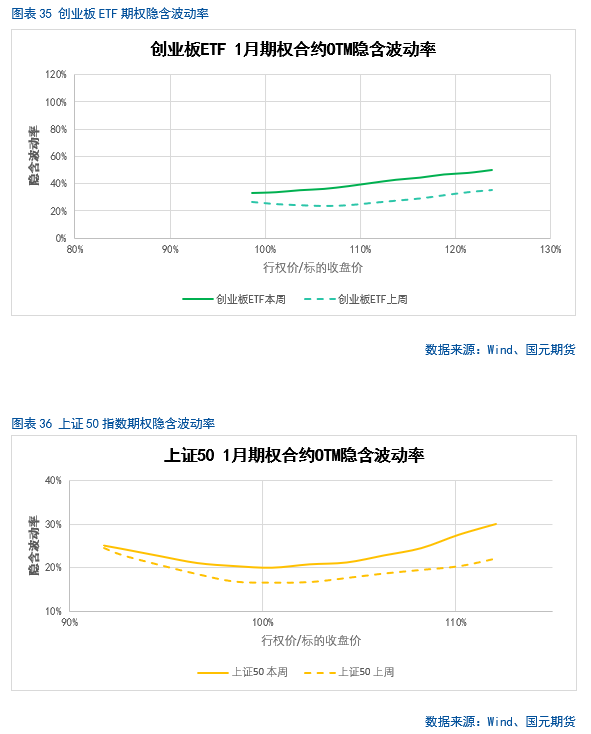

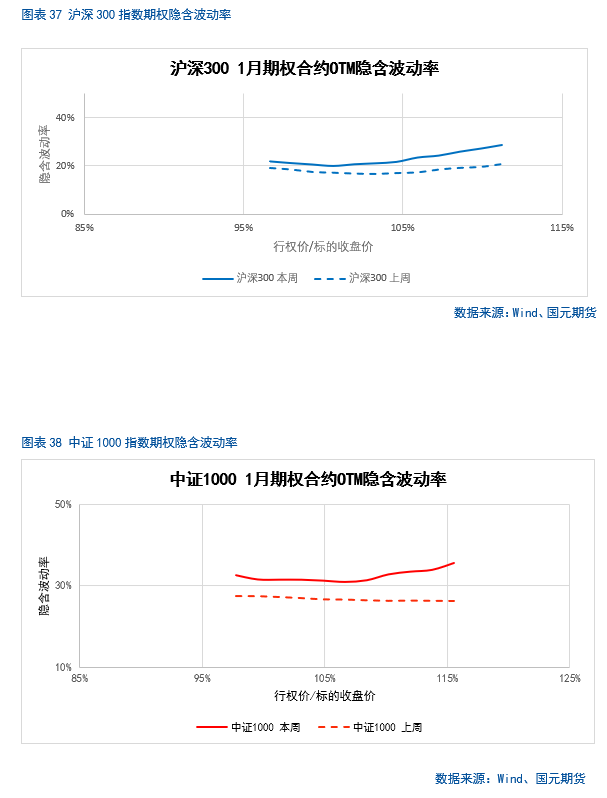

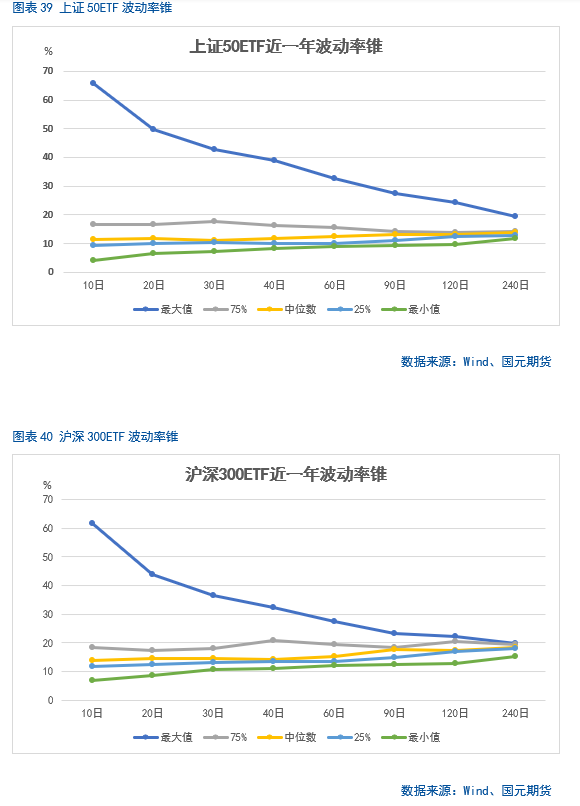

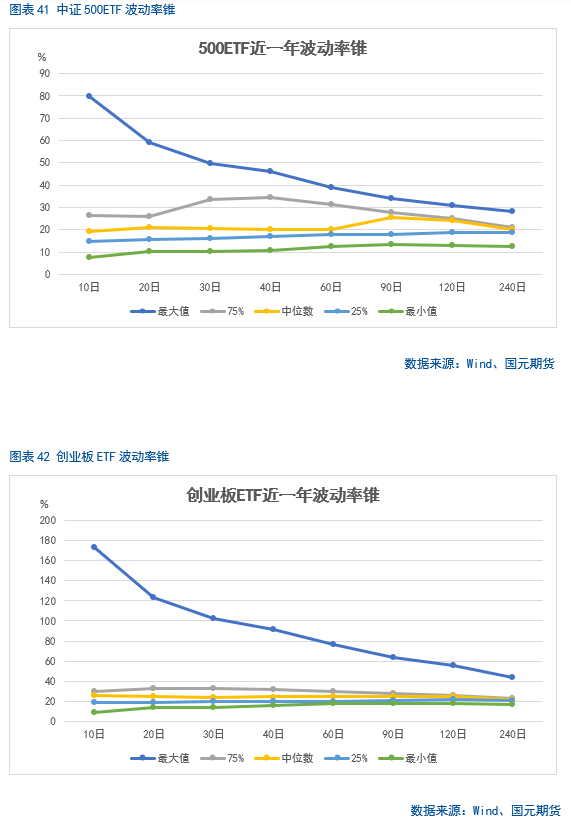

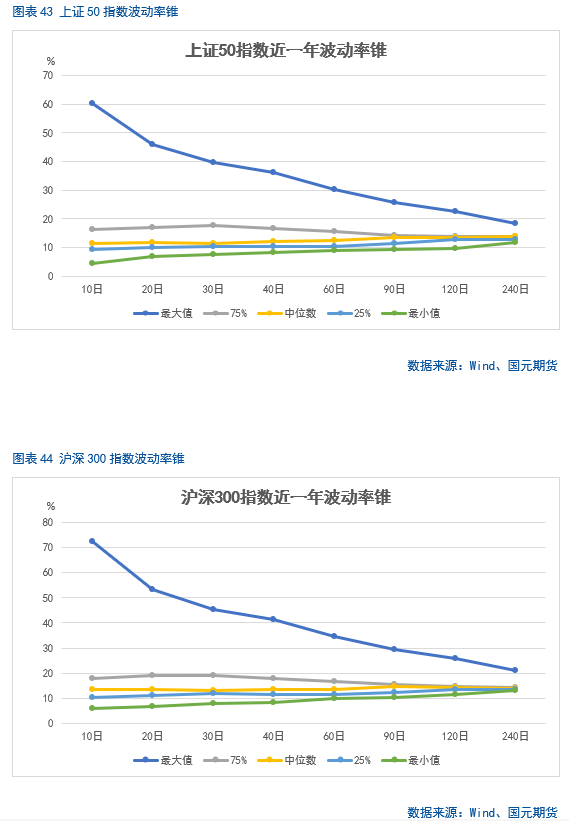

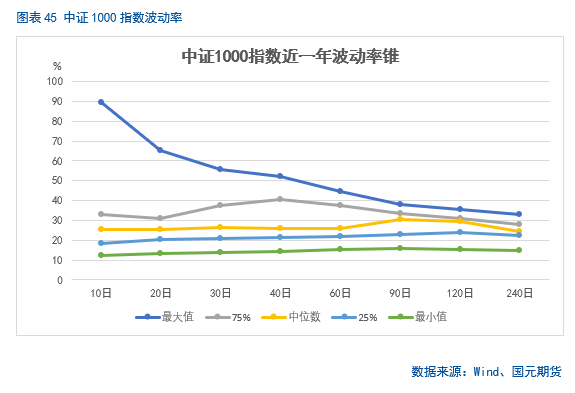

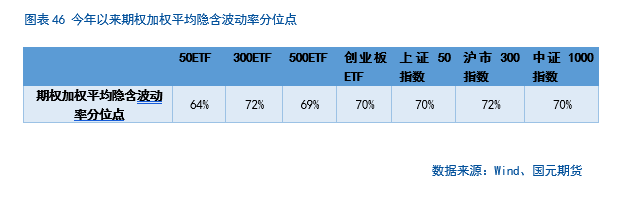

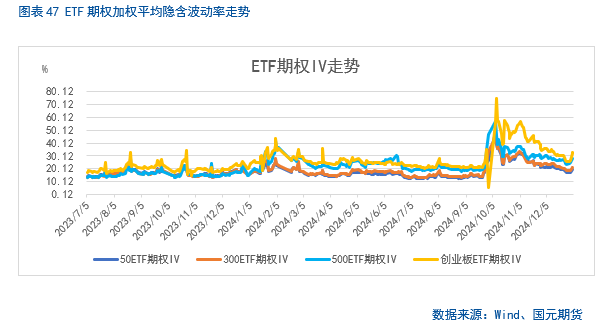

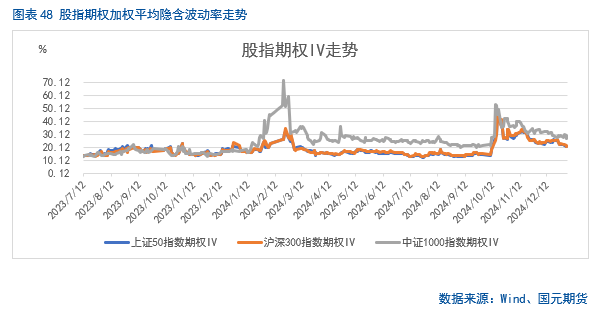

3.2期权波动率分析 市场上周跌幅较大,期权隐含波动率普遍有所上升。各标的期权加权平均隐含波动率目前普遍在19%-32%的水平,市场短期跌幅较大,市场恐慌情绪有所升温。

上周,两市录得自9月底以来的最大周跌幅。当前市场处于政策真空期,融资金额近日大幅回落,拖累小市值股票快速下挫。同时,上证50和沪深300指数在12月涨幅较快,估值迅速回升,加之人民币贬值等因素,或促使部分机构调整持仓,进而导致指数回落。从短期来看,市场快速下跌,调整相对充分,投资者无需过度恐慌。尽管目前处于政策真空期,但预计一季度将出台并落实更多稳增长政策。此外,近期的下跌已使市场整体市盈率回归至中等偏低水平。在利率持续下调的背景下,股指仍具吸引力。从中长期角度看,房地产市场的企稳以及通胀问题的改善将对股指上涨空间起到关键作用。若通胀逐步上行、房价止跌企稳,股指或迎来良好的反弹机会。 股指期货单边策略,建议投资者继续2成仓位做多IH以及IF合约。套利方面,建议投资者暂时空仓。期权方面,建议投资者可持有沪深300指数牛市价差策略但需向下移仓。

|