顶尖财经网(www.58188.com)2024-8-17 11:52:41讯:

顶尖财经消息 据北交所官网消息,8月16日,温州聚星科技股份有限公司(简称“聚星科技”)上会通过,公司符合发行条件、上市条件和信息披露要求。公司拟登陆北交所,保荐机构为国投证券。

审议会议提出问询的问题主要有三点:

1.关于业绩波动及真实性。请发行人:(1)说明发行人原材料价格波动的合理性,报告期内发行人毛利率波动趋势与同行业可比公司毛利率波动趋势存在差异的原因,电触头、电接触元件相关产品在报告期各季度的含银量变化的原因。(2)说明发行人2023年营业收入增长但来自大客户的收入持续下降的原因,与同行业可比公司变动趋势是否一致,针对大客户流失的应对措施,期后是否仍存在大客户收入下滑的情况。(3)结合发行人客户公牛集团、美硕科技的行业地位,发行人的议价能力,与福达合金、温州宏丰主要竞品的区别等情况,说明发行人2023年度对公牛集团、美硕科技等客户销售额下降的原因,发行人是否面临较大的竞争压力,发行人核心竞争优势的具体体现。

2.关于款项结算。请发行人:(1)结合向供应商应付票据详细情况、2023年末对不同银行应付票据余额、保证金金额、期末出质票据余额、抵押资产内容及余额,说明报告期内应付票据大幅增加的原因,是否存在无真实交易背景的票据融资,是否存在无法兑付的情况。(2)说明期后总资产与总负债增加的主要内容及原因,期后应付票据是否仍大幅增加,与同行业公司变动趋势是否一致。请保荐机构及申报会计师核查并就发行人销售真实性、采购真实性以及是否存在资金体外循环发表明确意见。

3.关于募投项目。请发行人:(1)结合报告期内分红金额、货币资金余额等情况,说明募集资金用于补充流动资金规模的测算依据及合理性,主要股东现金分红的用途,是否存在直接或间接流向主要客户、供应商或关联方的情况。(2)结合行业特点、市场需求、技术优劣势、竞争格局、现有产能利用、战略合作协议、在手订单、募投项目新增产能等情况,说明本次募投项目的必要性和合理性,新增产能消化的可行性,募投项目相关风险是否充分披露。

同时,上市委员会给出两点审议意见:

1.请发行人补充说明报告期内及期后应付票据结算的发生额及占各期采购金额的占比,报告期内开具的应付票据的贴现及背书情况,报告期后应付票据开具对象,模拟测算从银行借款的资金成本,结合实际贴现成本分析采用应付票据结算的必要性与合理性。请保荐机构及申报会计师补充核查针对主要供应商采购的物流单据、收货单据与采购合同数量、类型、金额是否匹配并发表明确意见。

2.请保荐机构:(1)对发行人主要客户补充走访,了解发行人产品性能表现、产品质量等情况,是否曾发生重大产品质量纠纷。(2)对发行人采购、生产过程进行穿行测试,核查包括但不限于原材料采购及其周期、接到订单后实际生产周期、接到订单至实际交货周期、主要客户重点产品实际生产领料与产品设计配方的一致性等,重点关注与申报文件的一致性及其合理性。(3)组织对存货进行全面盘点,中介机构进行监盘并做好记录。(4)补充分析同行业可比公司同类产品毛利率差异。

从主营业务看:

聚星科技长期致力于电接触产品的研发、生产和销售,主要产品为电触头和电接触元件,产品主要用于生产继电器、开关、接触器和断路器等各类低压电器,广泛应用于家用电器、工业控制、汽车、智能电表、充电桩、储能设备、楼宇建筑、电动工具、配电系统等行业领域。公司目前已经与春禄寿公司、宏发股份、公牛集团、三友联众、美硕科技、申乐股份、鸿世电器、赛特勒电子等业内知名企业建立了良好的合作关系。

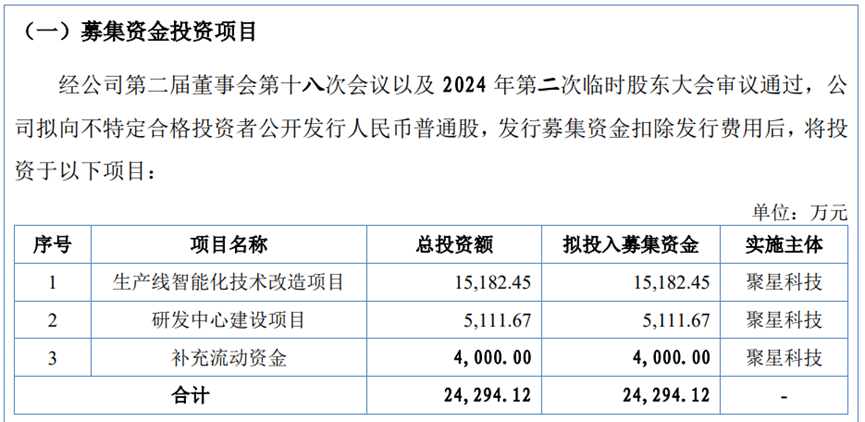

从募集资金用途看:

聚星科技此次拟募集资金约2.43亿元,分别用于生产线智能化技术改造项目(1.52亿元)、研发中心建设项目(5111.67万元)、补充流动资金(4000万元)。值得注意的是,相比此前的申报稿,聚星科技在上会稿中缩减了用于“补流”的资金规模,降幅达50%。据公司申报稿,聚星科技原计划募资2.82元,其中8000万元用于补流。

资料来源:聚星科技招股说明书(上会稿)

从业绩看,聚星科技近年来业绩波动明显:

2021年至2023年,公司实现营业收入分别为5.96亿元、4.92亿元、6.03亿元;同期净利润分别为5792.43万元、3661.11万元、7532.71万元。其中2022年营业收入同比下滑17.46%,净利润同比下滑36.79%,净利润下滑幅度远超营收。2023年,公司业绩又出现了爆发式增长,净利润同比翻倍。2024年1-6月,聚星科技业绩继续大涨,上半年实现营业收入4.36亿元,较上年同期增加65.35%;归母净利润4864万元,较上年同期增加32.46%。

对于业绩波动问题,公司在招股书中称,主要系:(1)2022年度受原材料采购价格波动、宏观经济波动等因素影响,营业收入有所降低;(2)2022年度,公司支付的中介服务费金额较大,以及公司新办公楼和未明确使用用途的厂房于2021年9月转入固定资产,使得2022年度管理费用率上升幅度较大;(3)2023年度公司净利润大增,主要系受原材料价格波动、下游需求增长等因素影响,公司营业收入有所增长,且毛利率有所上升所致。

风险方面,聚星科技在招股书中提示:

第一,供应商集中度较高的风险。报告期内,公司采购的主要原材料为银及银合金、铜及铜合金,对前五大供应商的采购额占采购总额的比例分别为72.15%、66.46%和67.25%,供应商集中度较高。若主要供应商因产量或货源波动、产品质量出现瑕疵等原因无法满足公司原材料采购需求,则可能对公司的生产经营带来不利影响。

第二,原材料价格波动风险。报告期内,公司生产所需的主要原材料为银及银合金、铜及铜合金,其采购额合计占原材料采购总额的比例分别为92.60%、90.92%和92.80%。若银铜价格持续或短期内大幅单向波动,由于公司银铜价格波动的风险传导机制存在一定的滞后性,银铜价格波动将对公司的盈利能力产生较大影响,尤其是在银铜价格持续或短期内急剧下跌的情况下,公司存在毛利率及净利润大幅下滑的风险。

第三,大客户收入下滑风险。2022年,公司减少了对公牛集团部分产品的销售,导致当期对公牛集团的销售金额下降858.89万元;2023年,公司减少了对美硕科技、公牛集团部分产品的销售,导致当期对美硕科技的销售金额下降568.03万元,对公牛集团的销售金额下降1210.06万元。未来一定期间内,若行业竞争加剧,则可能导致公司存在部分大客户收入下滑风险

第四,核价毛利率下滑风险。2023年3月起,为进一步提高公司销售规模,提升销售人员销售积极性,发行人对业绩提成政策进行了调整,针对电触头产品,允许业务人员销售核价毛利率相对较低的产品。若未来低毛利率产品销售占比增加,可能会对发行人产品整体毛利率带来一定不利影响。

此外,公司还提示了核心技术泄露风险、存货跌价风险、应收账款回收风险、汇率波动风险、实际控制人控制不当风险等多项风险因素。