顶尖财经网(www.58188.com)2024-6-17 10:30:46讯:

顶尖财经消息 上交所公开资料显示,6月14日,北京凯普林光电科技股份有限公司(简称“凯普林”)成功通过审议。公司拟登陆科创板,保荐机构为国泰君安证券。

值得注意的是,凯普林是年后继马可波罗、联芸科技之后第三家迎来IPO上会大考的企业,也是新“国九条”发布后第二家过会的科创板企业。

上市委会议现场问询的主要问题有两点:

1.请发行人代表:(1)结合主要产品特性、技术难点、市场占有率、技术壁垒、与同行业企业相比的竞争优劣势、研发投入等情况,说明发行人主要产品的技术先进性;(2)说明应用于手持焊的光纤激光器产品在轻量化、低成本方面是否具备技术独特性和先进性,以及公司保持该产品相关竞争优势的具体举措。

2.请发行人代表:(1)说明公司在报告期内光纤激光器产品的市场占有率、销售收入和毛利率大幅增长的原因、合理性和可持续性,公司未来业绩是否存在大幅波动的风险;(2)结合客户集中度、应收账款规模及周转率,说明应收账款坏账准备计提是否充分。

其中,对于上市委会议关注的毛利率增长原因,公司在招股书中称:

2022年,随着公司新一代产品“闪电”系列光纤激光器发布并于下半年实现规模化销售,推动了公司盈利能力迈向新的台阶,当年实现整体盈利。2023年,公司“闪电”光纤激光器业务持续保持快速增长,同时公司于2023年9月发布“雷霆”系列高功率光纤激光器,推动光纤激光器业务收入和毛利率水平进一步提升,使得公司盈利水平较前期取得了明显提升。

从主营业务来看,凯普林主营半导体激光器、光纤激光器及超快激光器的研发、生产和销售。公司自主研发了小体积、高集成度的“闪电”系列光纤激光器并实现了产业化。2023年9月,公司正式推出“雷霆”系列光纤激光器,与“闪电”系列相结合实现了对连续光纤激光器领域相对完整的产品功率段覆盖,同时重点解决行业内超厚材料切割中功率稳定性等难题,着力赋能航空、船舶、轨道、汽车等前沿高端制造领域。目前,公司已经与包括中电科、大族激光、中科院、中物院等国内外知名厂商和科研院所及高校建立了合作关系。

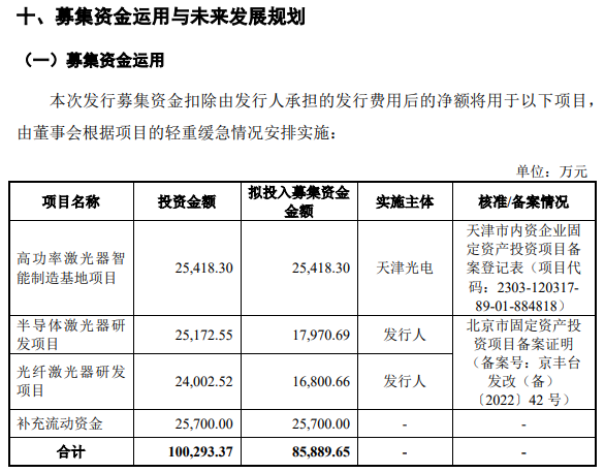

从募集资金用途来看,此次IPO,凯普林拟发行2633.84万股,募集资金约8.59亿元,分别用于高功率激光器智能制造基地项目(2.54亿元)、半导体激光器研发项目(1.8亿元)、光纤激光器研发项目(1.68亿元)、发行人补充流动资金(2.57亿元)。

图片来源:凯普林招股书(上会稿)

从业绩来看,2021年至2023年凯普林营业收入分别为4.96亿元、7.22亿元和11.04亿元,呈逐年递增趋势,年均复合增长率为49.18%;2022年实现盈利1963.38万元,2023年净利润为1.17亿元。

风险提示方面,公司在招股书中提示:

第一,经营业绩增速放缓甚至下降的风险。2024年一季度,受到公司产能不足、采取一定价格策略以取得更大市场份额、持续在新产品和技术研发及国家重大战略项目投入加大等因素影响,带来公司收入同比有所增长,但净利润下滑约9%。如果未来发生公司产能扩张缓慢、下游市场需求增长持续不及预期、行业竞争导致产品价格持续下降等情况,公司未来业绩可能存在增长放缓甚至下降的风险。极端情况下有可能导致公司出现发行上市当年营业利润同比大幅下滑50%以上甚至亏损的风险。

第二,毛利率下降的风险。报告期各期,公司主营业务毛利率分别为26.97%、34.61%和39.60%。其中,公司光纤激光器产品于报告期内销售收入增长明显,毛利率总体呈上升趋势,但仍低于原有核心产品半导体激光器及新产品超快激光器,随着光纤激光器业务于公司整体业务中占比持续提升,公司未来整体毛利率存在下降的风险。

第三,实际控制人不当控制的风险。截至招股说明书签署日,陈晓华直接持有公司股份占总数的71.97%,此外,由于一致行动协议陈晓华合计可以控制公司股份占发行人股份总数的90.8696%。预计本次发行完成后,陈晓华控制公司的股份占比仍将超过60.00%。如果实际控制人对公司的经营规划、战略决策等方面进行不当控制,将可能损害公司及公司其他股东的利益。

第四,流动性风险。报告期内,公司业务快速发展,项目建设及运营资金需求较大,短期借款、应付账款、其他应付款及其他流动负债等大幅增加,公司资产负债率分别为82.65%、44.44%和53.95%,高于同行业平均水平;流动比率分别为0.89、1.56和1.31,速动比率分别为0.50、0.99和0.85,低于同行业平均水平。

第五,现金流状况不佳的风险。2021年至2023年,公司营业收入取得较快增长,从4.96亿元增长11.04亿元,年复合增长率 49.18%。公司业务持续扩张形成的营运资金需求不断增长,包括持续进行新产品和技术开发所需的大规模研发资金投入、为应对下游订单增长而提前备货带来的资金占用等;同时受行业特性的影响,在销售规模快速扩张的过程中,应收款项规模亦同步快速增加,上述因素在一定程度上综合导致了经营性现金流状况不佳的情况。

此外,凯普林还提示了存货规模较大的风险、主要客户与竞争对手重叠及公司产品结构变化导致业绩波动的风险、市场开发与竞争加剧的风险、海外业务风险、核心技术失密及核心技术人员流失的风险、原材料价格波动风险、创新风险等多项风险因素。