| 顶尖财经网(www.58188.com)2024-5-20 9:33:32讯:

(原标题:7万亿楼市迎历史性时刻!央行“三箭齐发”,刺激力度空前!多路资金提前布局,这些公司获机构上调业绩预期)

5月17日,这是一个注定载入史册的日子。 据新华社报道,全国切实做好保交房工作视频会议5月17日在京召开,中共中央政治局委员、国务院副总理何立峰出席会议并讲话。何立峰强调,打好商品住房烂尾风险处置攻坚战,扎实推进保交房、消化存量商品房等重点工作。 与此同时,房贷优化政策“三箭齐发”:一、取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限;二、5月18日起,下调个人住房公积金贷款利率0.25个百分点;三、首套房商贷最低首付比例调整为不低于15%,二套房商贷最低首付比例调整为不低于25%。 多地加快跟进落实。河南、江西、合肥、成都、苏州、武汉等地发通知称,下调公积金贷款利率,多地存量贷款2025年1月1日调整;北京、上海、广州、深圳4个一线城市先后官宣下调个人住房公积金贷款利率。 宽松的房地产调控政策下 A股迎来上升期 利好消息从国内传导至海外,令无数股民沸腾。A股方面,5月17日下午14点20分左右,上证指数快速拉升,主力资金狂买房地产板块公司;港股方面,景瑞控股5月17日涨幅超过230%,粤港湾控股、建业地产等地产公司涨幅超过40%。海外市场方面,中概股房多多涨幅超320%,高居中概股涨幅之首。 作为国民经济的支柱产业,过去5年来房地产业GDP产值持续超7万亿元,占全国GDP比重6%左右。房地产行业的健康发展对经济增长有显著的推动作用。著名经济学家马光远曾多次表示:房地产行业是中国经济的“晴雨表”。过去15年间,我国房地产行业的周期性变化见证了经济的波动,期间房地产行业也经历了多次低迷,在宽松的房地产调控政策下,房地产行业复苏回暖,A股市场也迎来了阶段上升期。 据证券时报·数据宝统计,自2008年以来,我国政府推出了“四万亿投资计划”(2008年)、“930新政”(2014年)、“330政策”(2015年)等房产刺激计划,政策推出后,房价迎来上涨,股市迎来红利。 比如2008年11月5日,国常会决定在未来2年内投资4万亿元以刺激经济,其中对房地产的影响有:加快建设保障性安居工程;加大对廉租住房建设支持力度,加快棚户区改造等。政策推出当日,上证指数大涨3.16%,此后股市自底部逐渐走出阴霾,自2008年11月5日至次年8月3日,上证指数涨幅超过100%。 2015年3月30日,财政部、国家税务总局发布《关于调整个人住房转让营业税政策的通知》,提出个人将购买2年以上(含2年)的普通住房对外销售的,免征营业税,此前为5年。当日,上证指数大涨2.59%,自当年3月30日至6月12日,上证指数累计涨幅近40%,正值A股大牛市期。 本轮调控政策出台以前,全国多地已提前制定个性化住房政策。比如深圳5月6日发布通知,从分区优化住房限购政策、调整企事业单位购买商品住房政策、提升二手房交易便利化等方面进一步优化房地产政策。根据深圳市房地产中介协会数据显示,5月6日至12日,深圳二手房签约量超过1350套,环比增长200%以上。 54家房产上市公司总资产超千亿元 14家今年一季度资产负债率下降 自2020年以来,房地产行业公司利润整体规模持续下滑,但截至2023年末,千亿总资产的房企上市公司(含A股、港股,其中港股按照总负债及总权益计算)仍有54家,基本上均为房地产开发公司;其中国企22家。 万亿资产房企有4家,分别是万科A、保利发展、绿地控股及华润置地,其中万科A总资产超过1.5万亿元,截至2024年一季末仍有1.46万亿元。绿地控股总资产1.19万亿元,截至2024年一季末,其总资产略有上升。 央企中国海外发展、招商蛇口总资产均超过9000亿元,其中招商蛇口今年一季末提升超百亿元。 值得一提的是,千亿房企中,万科A、保利发展、新城控股等14家A股公司今年一季末资产负债率较去年末有所下降,国有企业占比五成。 20家公司获机构上调2024年净利润增幅 北京大学光华管理学院金融学系副教授张宇今年4月公开表示,今年稳住信心非常重要,只有房地产市场稳住了,购房者才会开始着手买房,房地产企业也才会健康向前发展。随着政策福利的频频推出,各大机构相继对房地产公司上调评级、上调业绩目标。 据数据宝统计,与2024年一季末相比,最新综合评分(截至5月17日)获上调的房地产公司有18家,包括天地源、南京高科、栖霞建设、特发服务等,4家公司均属于地方国企,后3家公司评级由一季末的“买入”上调至当前的“增持”。 事实上,自房地产板块开启反弹以来,机构对行业个股关注度明显增加。4月25日至今,合计17家房地产上市公司获得机构“买入”评级,保利发展、滨江集团、华发股份评级机构家数超过10家。另外,我爱我家、万业企业获得机构首次关注并推荐。 与此同时,20家公司同期获机构上调2024年净利润增幅预测值(一致预测),其中包括金茂服务、美的置业、华润置地等7家香港上市公司,不过它们2024年净利润增幅目标值均较低。A股公司有13家,根据机构预测增幅判断,其中5家公司2024年净利润将扭亏为盈,分别是天地源、栖霞建设及大悦城、华侨城A、首开股份。2024年3月31日,华联控股获机构一致预测净利润增幅4.59%,5月17日获机构一致预测净利润增幅高达264.42%。 另外,最新获机构一致预测业绩增幅的公司中,仅有少数公司净利润略有下滑,其余公司或在2024年表现出强劲的业绩反弹局面。

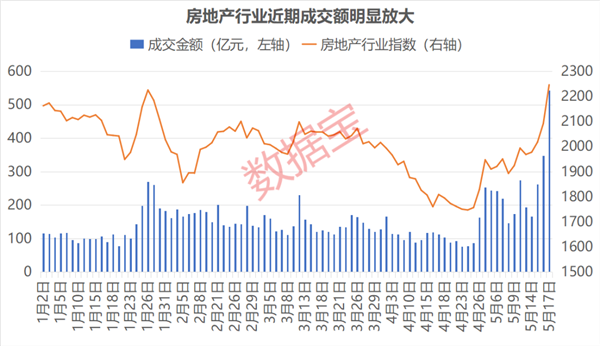

房地产行业放量上涨 换手率创8年新高 在政策支持下,房地产行业个股日渐受到投资者的青睐,成交明显放大。5月17日,房地产行业成交额达到542.64亿元,为2023年以来最高单日成交额,行业指数更是以7.37%的涨幅遥遥领先。拉长线来看,房地产行业已连续13个交易日单日成交额超过百亿元,期间行业指数累计上涨27.84%,整体放量上涨。

房地产行业成交活跃,也体现在换手率上。以总市值加权平均计算行业整体换手率,5月17日换手率达到4.92%,创下2016年以来新高,交易活跃度大幅提升。历史上来看,2016年以来房地产行业共有20个交易日换手率超过3%,高换手率的日期多数大涨,当日平均上涨2.23%。另外,房地产行业普遍在3—5月年报发布前后较为活跃,其次是7—8月半年报发布节点。

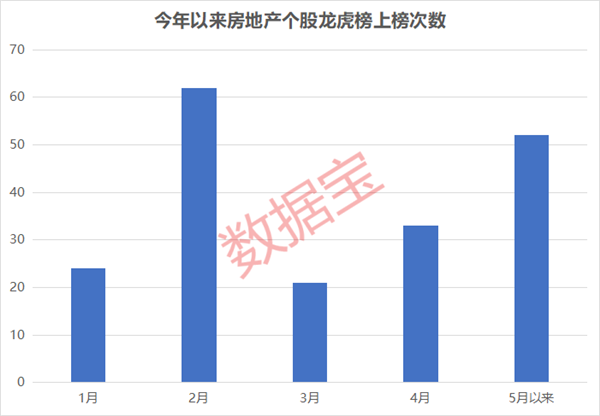

房地产行业成交活跃,行业个股成为了龙虎榜的常客。数据显示,今年以来房地产行业个股共上榜龙虎榜200次,4月25日反弹以来上榜达到70次,占总数比例达到35%。按月份来看,5月仅过去10个交易日,房地产行业个股上榜龙虎榜次数已达到52次,仅次于2月。

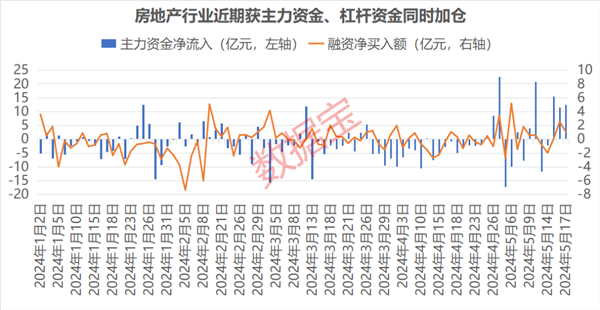

多路资金共同加仓房地产行业 政策的持续加码,为行业注入“强心剂”,也极大增强了投资者的信心。从房地产行业持续反弹开始,多路资金持续净流入行业个股。据数据宝统计,自4月25日开始,主力资金累计净流入A股房地产行业达到48.84亿元,其中4月29日、5月10日净流入超过20亿元,而年初至4月24日净流出172.1亿元,主力资金回流明显。 相比之下,杠杆资金对房地产行业个股布局更早。数据显示,自2月19日开始,房地产行业融资资金转变为净流入,截至目前累计净流入16.95亿元,其中万科A、华发股份、招商蛇口、滨江集团、万通发展、城建发展融资净买入均在1亿元以上。

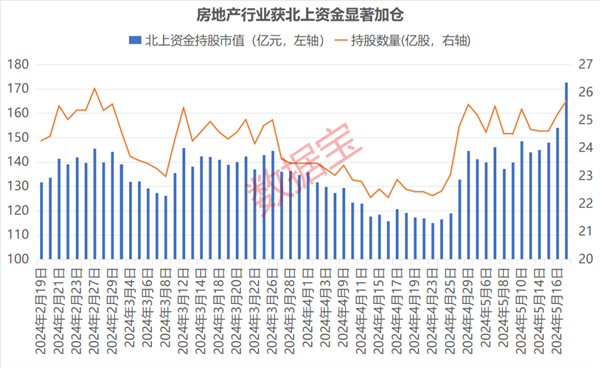

房地产行业的成交活跃也吸引了外资,数据显示,4月25日以来,房地产行业个股获陆股通持股数量明显上升,最新达到25.68亿股,较年内低点增长了15.57%。行业龙头多次进入北上资金前十大活跃个股榜单中,如保利发展5月17日获北上资金净买入超5亿元。

房地产回暖尚需时日 多家机构给予新政较高市场预期 房地产行业的复苏并非一朝一夕能完成,它需要一个稳定、健康的发展环境。整体来看,相比上一年,今年不少公司业绩或有触底反弹的可能。在“下调公积金贷款利率、以及首套房商贷首付比例”等楼市组合拳的加持下,外资、内资纷纷抢筹公司筹码。机构纷纷回应,对于新政给予较高的市场预期。 机构普遍看好政策“大礼包”发布后,存量房产有望快速消化,首付比例降低激活居民购房需求,房地产行业加速复苏。 中信建投证券认为,需求端,一线城市相继放松限购,杭州、成都等核心二线城市全面取消限购,首付比例、贷款利率下调至历史最低水平,供给端,限制库存过高城市新增土地出让,采取收购存量住房、“以旧换新”等手段积极盘活存量。在政策的支持下,房地产市场活跃度有望持续提高,基本面有望筑底。 海通证券认为,后阶段或会有更多稳需求、去库存、降供给政策出台,有利行业长期健康稳定。当前房地产板块整体估值水平过低,伴随供给侧改革持续推动,行业各项数据有望加速进入新均衡状态。优质公司竞争力将逐步呈现。 银河证券看好政策对A股市场的影响,研报表示,在政策密集出台的利好效应下,投资者情绪有望提振,给A股市场带来脉冲行情。同时,地方政府购买待售房屋等举措,有助于房地产去库存推进,房地产去库对于国内经济的压制力量有望缓解,也为A股市场基本面提供一定支撑作用。

|