顶尖财经网(www.58188.com)2024-4-16 7:54:17讯:

新“国九条”发布,“红利+”迎来长期估值重塑。

“算力大牛股”获警示函

4月15日晚,鸿博股份)

href=/002229/>鸿博股份(002229)发布公告称,因设备销售收入原入账时间未得到审计机构认同,预计2023年净利润更正为亏损5000万元至5800万元,扣非净利润为亏损6500万元至7500万元收到福建证监局警示函。

鸿博股份时任董事长倪辉、财务总监浦威未履行勤勉尽责义务,对上述问题负有主要责任。

对此,福建证监局决定对鸿博股份及倪辉、浦威采取出具警示函的行政监管措施,并记入证券期货市场诚信档案数据库。

对于业绩修正的原因,鸿博股份表示,子公司英博数科去年与京能国际就智算中心建设设备采购达成合作,截至去年年底收到京能国际首笔合同款约5亿元,并已交付部分设备。而会计所认为,待所有设备交付完成并最终部署后方可确认收入。

4月13日,公司发布了2023年业绩预告修正公告。与业绩预告相比,不仅营收大幅缩水,归母净利润也由盈转亏。受业绩变脸风波影响,公司股价当日一字跌停,截至收盘报19.92元/股。而去年8月,其股价曾达到45.29元/股的高点。

资料显示,鸿博股份是彩票印刷龙头,公司自2022年起寻找新的业务增长点,进军人工智能领域。2023年,子公司英博数科围绕AGI全栈生态服务平台的市场定位,持续推进转型。搭乘算力概念,鸿博股份2023年间自最低价的最大涨幅近600%。

红利+”迎来长期估值重塑

4月15日,受新“国九条”的刺激,高股息、“中字头”、“中特估”等板块概念异军突起。分析人士认为,新“国九条”将整体对A股构成利好,而高股息、高分红主线更是重中之重。

国信证券表示,新“国九条”发布,“红利+”迎来长期估值重塑。参考海外经验,日本2005年在《公司法》明确分红政策后,上市企业股息率中枢大幅提升,其“红利+”行业分成两类:一类是股息率显著跑赢的传统高股息,映射到A股包括电力、运营商、煤炭、银行等;另一类是整体分红水平适中,但内部分化较大的消费类潜在高股息,映射到A股包括家电、部分大众品、服装家纺等。配置层面,交易关注公用事业、家电、运营商,以及部分供给收缩的资源品(有色油)等板块。

华鑫证券定量策略周报也表示,新“国九条”主要聚焦在强化分红、加强退市、限制违规减持等加强监管层面,从制度层面强化了大盘红利的投资价值。行业上推荐再通胀+供给收缩(金银>铜>油气油服=电力公用事业>钢铁=煤炭)等方向。

公用事业板块为分红集中营

公用事业板块作为典型的白马股集中营,业绩优良,具有较高的分配能力,以资本增值和分红给投资者以稳定丰厚的回报。

数据宝统计,23只公用事业板块个股上市以来股价翻10倍以上。其中国电电力)

href=/600795/>国电电力(600795)上市28年来,股价上涨1075倍,居首;其次,国投电力)

href=/600886/>国投电力(600886)、川投能源)

href=/600674/>川投能源(600674)分别上涨819倍、372倍。

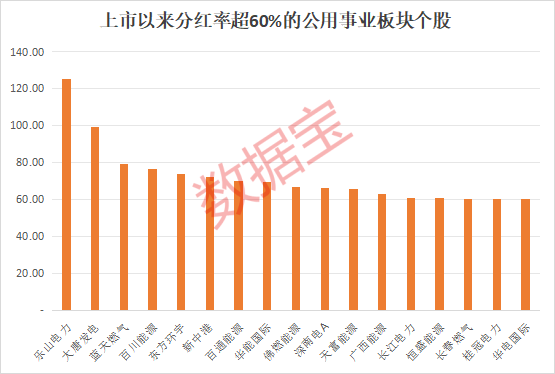

一些公用事业板块分红大户出手“阔绰”,持续分红,成为A股市场积极回报投资者的主力军。截至2022年末,17只个股上市以来分红率超60%,其中乐山电力)

href=/600644/>乐山电力(600644)、大唐发电)

href=/601991/>大唐发电(601991)上市以来有利必分,分红比率超90%。火电龙头大唐发电即使在亏损的2022年,仍然分红5.37亿元;2023年大唐发电实现净利润13.65亿元,同比扭亏为盈,在未分配利润为负的情况下,再度分配1.388亿元现金股利。

正值2023年年报披露期,在监管政策鼓励下,相关上市公司分红意愿显著提升。公用事业板块涌现了一众分红大户。以分红额来看,中国广核)

href=/003816/>中国广核(003816)、华能国际)

href=/600011/>华能国际(600011)、新奥股份)

href=/600803/>新奥股份(600803)、川投能源、龙源电力(001289)、华电国际)

href=/600027/>华电国际(600027)预计分红总额超10亿元;从分红率来看,广西能源(600310)、蓝天燃气)

href=/605368/>蓝天燃气(605368)、宝新能源)

href=/000690/>宝新能源(000690)、佛燃能源)

href=/002911/>佛燃能源(002911)等10股分红率超50%。广西能源2023年实现归母净利润165.58万元,拟向分红4397.13万元,现金分红比例为2655.57%,暂居A股第一。

10只低估值股股息率高于3%

今年以来,低估值高股息的红利板块表现亮眼,红利指数大涨超15%。中泰证券)

href=/600918/>中泰证券(600918)表示,低利率水平环境下,红利类资产优势凸显,行业配置建议关注公用事业、交通运输、纺织服装等板块。

公用事业板块估值普遍偏低,整体估值20.34倍,个股中估值低于20倍的有59只,包括中国核电)

href=/601985/>中国核电(601985)、三峡能源)

href=/600905/>三峡能源(600905)、华能国际、国投电力4只千亿市值巨头。另外,包括联美控股)

href=/600167/>联美控股(600167)在内的百亿市值股有28只。联美控股最新市盈率仅14.59倍,今年以来涨幅不足10%。

联美控股作为地方龙头护城河优势明显,财务状况健康,货币资金充裕,公司2023年三季度末,货币资金占比42.24%,是典型的现金奶牛。公司自2017年以来持续分红,2022年分红4.75亿元,分红率50.34%。联美控股在传统行业里讲好“新”故事,积极践行节能减碳,探索水源热泵、热电联产、余热回收等清洁供暖、供气新路径。

广州发展)

href=/600098/>广州发展(600098)最新滚动市盈率14.58倍,2023年净利润同比增长20.98%,拟派现约8.77亿元。2023年,公司燃气重点项目的建成投产进一步完善气电联营产业链,新能源装机规模突破400万千瓦,同比增加69%,绿色低碳能源装机占比达到66%,夯实新型能源体系建设基础。

数据宝统计,在上述低估值个股中,10股2023年股息率高于3%,其中蓝天燃气、宝新能源、佛燃能源高于5%。进一步统计,蓝天燃气、佛燃能源、百川能源)

href=/600681/>百川能源(600681)、富春环保)

href=/002479/>富春环保(002479)4股连续3年股息率大于3%。

上市以来,蓝天燃气持续提升投资者获得感,净资产收益率稳定在15%以上,股利支付率高达70%。2023年营收利润创历史新高,拟分红股息率7.89%居行业前列。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。