文丨明明FICC研究团队

核心观点

2020年以来的降息操作显示,央行调降OMO以及MLF利率后,均伴有一揽子宏观政策“组合拳”。从近期发改委等下发的降成本重点工作通知以及国常会提出的一批政策措施来看,后续或将会有一套政策“组合拳”出台,助力稳增长目标的实现。

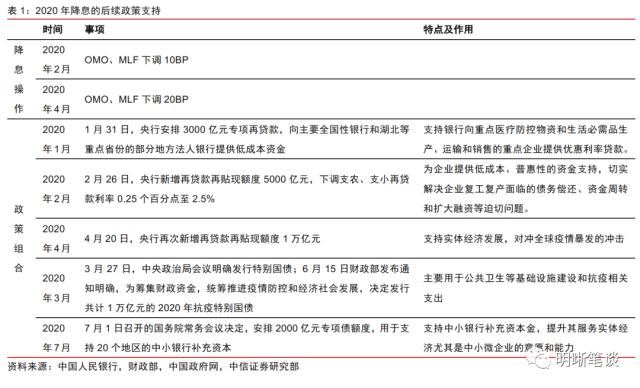

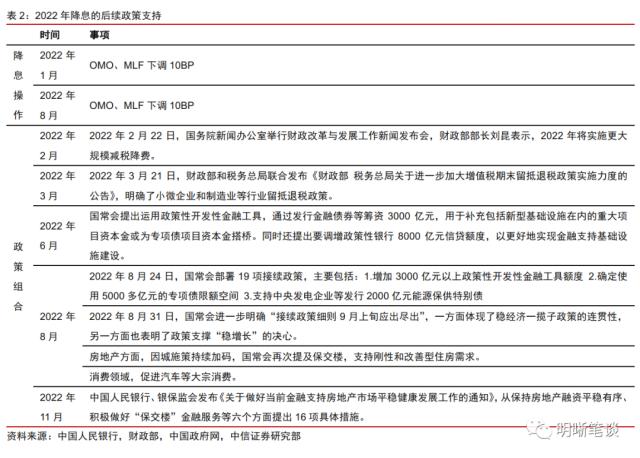

对疫情以来央行进行的4次降息操作进行分析可以发现,货币政策的主动宽松不是孤立的,降息操作后往往会紧接着一套宏观政策组合拳。2020年2次降息后的货币及财政政策集中在助力抗疫、复工复产以及中小微企业等实体经济发展,主要包括3000亿元的防疫专项再贷款,两批共计15000亿元的再贷款再贴现额度以及10000亿元的2020年抗疫特别国债。而在2022年2次降息操作后推出的政策则主要聚焦支持小微企业、制造业企业、基础设施建设以及房地产市场。

近期,国家发改委等下发了降成本重点工作通知,召开了新闻发布会,传递出了恢复和扩大消费,加快建设以实体经济为支撑的现代化产业体系等积极的信号。6月13日,国家发改委等四部门印发《关于做好2023年降成本重点工作的通知》,重点组织落实好增强税费优惠政策的精准性针对性、提升金融对实体经济服务质效、缓解企业人工成本压力等8个方面共计22项任务。其中,税费优惠政策方面,提出要对月销售额10万元以下的小规模纳税人免征增值税,加强对科技创新、重点产业链等领域的支持,将符合条件行业企业研发费用税前加计扣除比例由75%提高至100%。

6月16日召开的国务院常务会议,围绕四个重点方面研究提出了一批政策措施。我们认为,围绕这四个重点方面,后续可能会出台一揽子政策措施:

-

加大宏观政策调控力度。货币政策方面:在降息之后,三季度可能会有降准。在“聚焦重点”的导向下,结构性货币政策工具的扩容增新也将是可能的方向。此外,若政策成效不及预期,则不排除四季度再度降息的可能性。财政政策方面:进一步加大减税降费的力度、政策性金融工具等准财政工具替代财政发力都将会是可能的方向。此外,最近市场讨论较多的特别国债,在以往经济压力比较大的时候都有过讨论,但只有2020年最终推出了,因此今年是否会推出特别国债仍待后续观察。

-

着力扩大有效需求:从消费和投资需求两方面入手。消费方面,或许会通过支持新能源汽车、加快充电桩建设以及发放消费券等途径。考虑到收入是消费的基础,稳就业、增加居民收入也是未来可能的政策方向。投资方面,或将继续通过推动能源、水利、交通等重大基础设施以及新型基础设施建设,来充分发挥政府投资和政策激励的引导作用,有效激发民间投资活力。

-

做强做优实体经济。聚焦高质量发展,加快建设以实体经济为支撑的现代化产业体系,着力突破短板领域,做大做强优势领域。对科技创新、重点产业链等领域,出台针对性的减税降费政策,提高企业创。

-

防范化解重点领域风险:城投和地产。城投方面,预计可以通过增加中央对地方的转移支付、积极开展城投化债等方式。地产方面,4月以来新房及二手房销售热度持续回落,部分房地产企业经营压力再度回升。因城施策框架下的需求侧托底政策和有效防范化解优质头部房企风险应是下一步房地产政策的重点。

风险因素:国内政策力度变化;经济复苏不及预期;海外经济体衰退程度超预期;地缘政治风险超预期。

正文

6月13日,央行将7天逆回购(OMO)利率和常备借贷便利(SLF)利率调降10个基点,15日中期借贷便利(MLF)利率也随之下调10个基点,这也是自去年8月以来OMO、SLF以及MLF利率的首次调降。本文通过分析疫情以来过往4次降息后的“接力”政策,结合近期国常会及各部委的表态,力图探寻后续政策组合拳的发力方向及政策力度。

降息后往往伴有政策组合拳

疫情爆发以来,央行共进行了4次MLF、OMO利率的下调,分别在2020年2月和4月,2022年1月和8月。通过对上述4次降息操作进行分析可以发现,货币政策的主动宽松不是孤立的,货币政策往往是作为加大宏观调控力度的“先行官”,降息操作后往往会紧接着一套宏观政策组合拳。

2020年的货币及财政政策组合集中在助力抗疫、复工复产以及中小微企业等实体经济发展。2020年1月底,央行安排了3000亿元防疫专项再贷款,用于保障医疗物资和生活必需品的生产、运输以及实体经济发展,其中超过一半投向了受疫情影响严重的中小微企业。在降息后的2月26日,央行新增再贷款再贴现额度5000亿元,将支农、支小再贷款利率下调0.25个百分点至2.5%,用于解决企业在复工复产过程中面临的债务偿还、资金周转以及扩大融资等迫切问题。4月20日,为了对冲全球疫情暴发带来的冲击,央行再次新增了10000亿元的再贷款再贴现额度。财政政策方面,6月15日财政部发布通知,为统筹推进疫情防控和经济社会发展,决定发行共计1万亿元的2020年抗疫特别国债。7月1日的国常会上决定,安排2000亿元专项债额度,用于支持20个地区的中小补充资本。

央行在2022年1月及8月对OMO以及MLF分别进行了两次各10个基点的调降,而在降息操作后均有较大规模的后续政策接续,主要聚焦小微企业、制造业企业、基础设施建设以及房地产市场。在财政和货币政策协同发力下,有力地保障了宏观经济大盘。

2022年初降息操作后,财政接棒发力,通过预算内财政及准财政工具保障经济发展。2022年2月22日,在国务院新闻办举行的财政改革与发展工作新闻发布会上,财政部部长刘昆表示,2022年将实施更大规模减税降费。2022年3月21日,财政部和税务总局联合发布《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》,明确了小微企业和制造业等行业留抵退税政策。2022年全年来看,新增减税降费以及退税缓税缓费超4.2万亿元,推动我国税收收入占GDP的比重从2018年的17%下降至2022年的13.8%。6月召开的国常会上提出要运用3000亿额度的政策性开发性金融工具,来补充包括新型基础设施在内的重大项目资本金或为专项债项目资本金搭桥。此次国常会上还提出要调增政策性银行8000亿元信贷额度,以更好地实现金融支持基础设施建设。

2022年8月再度调降OMO以及MLF利率后,国常会的部署进一步体现了稳经济一揽子政策的连贯性。2022年8月24日,国常会部署19项接续政策,主要包括:1. 在前期3000亿元的基础上,新增3000亿元以上政策性开发性金融工具额度,最终年内实现了7399亿元政策性开发性金融工具的使用。2. 确定使用5000多亿元的专项债限额空间。3.支持中央发电企业等发行2000亿元能源保供特别债。8月31日召开的国常会上进一步明确“接续政策细则9月上旬应出尽出”,并再次提及保交楼,支持刚性和改善型住房需求。11月13日,央行和银保监会出台“金融16条措施”,从保持房地产融资平稳有序、积极做好“保交楼”金融服务、积极配合做好受困房地产企业风险处置等六大方面提出16项具体措施。

“接力”政策在路上

2023年4月召开的政治局会议强调,恢复和扩大需求是当前经济持续回升向好的关键所在。积极的财政政策要加力提效,稳健的货币政策要精准有力,形成扩大需求的合力。央行进行的降息操作,发改委等下发的降成本重点工作通知以及国常会的表态等均体现了财政和货币政策协同发力扩大需求、促进经济向好的目标。

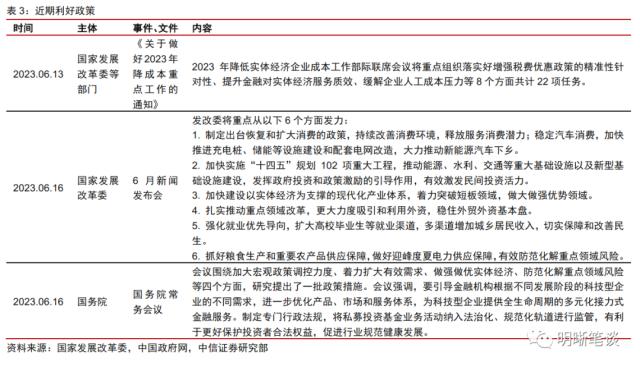

6月13日,国家发改委、工业和信息化部、财政部和人民银行等四部门印发《关于做好2023年降成本重点工作的通知》,重点组织落实好增强税费优惠政策的精准性针对性、提升金融对实体经济服务质效、缓解企业人工成本压力等8个方面共计22项任务。其中,税费优惠政策方面,提出要对月销售额10万元以下的小规模纳税人免征增值税,加强对科技创新、重点产业链等领域的支持,将符合条件行业企业研发费用税前加计扣除比例由75%提高至100%。金融对实体增效方面,提出要持续发挥贷款市场报价利率改革效能和存款利率市场化调整机制的重要作用,推动经营主体融资成本稳中有降。

6月16日召开的国家发展改革委6月份新闻发布会上,发言人孟玮指出,接下来发改委将重点从恢复和扩大消费、推动重大基础设施建设、建设现代化产业体系等六个方面发力。主要包括:1. 尽快制定出台恢复和扩大消费的政策,释放服务消费潜力;稳定汽车消费,加快推进充电桩等设施建设和配套电网改造,推动新能源汽车下乡。2. 加快实施“十四五”规划102项重大工程,推动能源、交通等重大基础设施及新型基础设施建设,发挥政府投资和政策激励的引导作用,激发民间投资活力。3. 加快建设以实体经济为支撑的现代化产业体系,在短板领域加快突破,在优势领域做大做强。4. 更大力度地吸引和利用外资,稳住外贸外资基本盘。5. 强化就业优先导向,扩大毕业生等就业渠道;多渠道增加城乡居民收入,切实保障和改善民生。6. 抓好粮食生产和重要农产品(行情000061,诊股)供应保障,做好迎峰度夏供应保障,有效防范化解重点领域风险。

6月16日召开的国务院常务会议上,研究推动经济持续回升向好的一批政策措施。会议指出,当前我国经济运行整体回升向好,但外部环境更趋复杂严峻,全球贸易投资放缓等,直接影响我国经济恢复进程。会议强调,必须采取更加有力的措施,增强发展动能,优化经济结构,推动经济持续回升向好。会议围绕加大宏观政策调控力度、着力扩大有效需求、做强做优实体经济、防范化解重点领域风险等四个方面,研究提出了一批政策措施。会议强调,具备条件的政策措施要及时出台、抓紧实施,同时加强政策措施的储备,最大限度发挥政策综合效应。

国常会上仅仅是提到了围绕四个方面研究了一批政策措施,并未公布具体的政策清单。除了上述提到的已经推出的政策外,还有哪些具体政策可能会在近期推出,政策力度又将如何?

后续还有哪些政策可以期待?

加大宏观政策调控力度

降息落地后,预计三季度可能会降准,结构性货币政策工具扩容增新也将是可能的方向。降准操作已经成为央行弥补中长期流动性缺口、提供低成本资金的常规手段。一季度信贷需求回暖导致银行负债端缺口有所放大,2023年3月央行顺势降准释放约5000亿元资金。展望全年,预计信贷增长将进一步消耗银行体系超储,降准仍然存在空间,考虑到MLF到期高峰将至,降准或有望在三季度落地。当下,经济已进入修复阶段,且修复过程中结构性问题有所凸显,在此背景下,结构性货币政策工具的定向支持作用更显重要。后续若出现其它政策工具传导受限,结构性货币工具或将有望扩容增新以更好地支持实体经济的重点领域。

财政政策方面,减税降费,政策性金融工具替代财政发力都将是可能的方向。结合近期国家发改委等印发的降成本重点工作通知以及新闻发布会上的表态,预计减税降费仍有望成为财政发力的重点方向。政策性金融工具具有典型的逆周期特征,上半年在经济复苏较快时力度有所减弱,如果今年下半年出现经济动能下降、经济复苏不及预期的情况,预计政策性金融工具等准财政工具将有望再度重启扩张,以替代财政发力。此外,最近市场讨论较多的特别国债,可以在不增加地方债务负担的情况下刺激实体经济需求。关于特别国债的使用在以往经济压力比较大的时候都有过讨论,但只有2020年最终推出了,因此今年是否会推出特别国债仍有待后续观察。

着力扩大有效需求

扩大需求有望从消费和投资两方面入手。消费方面,从近期各部委下发的文件来看,或许会通过支持新能源汽车、加快充电桩建设以及发放消费券等途径来提振需求。此外,考虑到收入是消费的基础,稳就业、增加居民收入也是未来可能的政策方向。投资方面,或将继续通过推动能源、水利、交通等重大基础设施以及新型基础设施建设,来充分发挥政府投资和政策激励的引导作用,有效激发民间投资活力。

做强做优实体经济

促进实体经济方面,或将通过聚焦高质量发展以及建设现代化产业体系。推动高质量发展,一方面可以通过加快建设以实体经济为支撑的现代化产业体系,着力突破短板领域,做大做强优势领域。另一方面也有可能通过对科技创新、重点产业链等领域,出台针对性的减税降费政策,完善人才的激励和保障机制,从而提高企业的创新活力。

防范化解重点领域风险

防范化解风险的重点领域主要包括城投和地产。城投方面,预计可以通过增加中央对地方的转移支付、有序开展由点及面的地方债务化解等方式来化解风险。地产方面,4月以来新房及二手房销售热度持续回落,部分房地产企业经营压力再度回升,在此背景下,因城施策框架下的需求侧托底政策和有效防范化解优质头部房企风险或许会是下一步房地产政策的重点。

风险因素

国内政策力度变化;经济复苏不及预期;海外经济体衰退程度超预期;地缘政治风险超预期。