综合赔率数据来看,我们认为目前A股无论是从中期性价比还是短期盈亏比的角度来看都已经开始具有配置价值,但由于主题板块之前的火热交易,所以赔率并没有高到极致。在剔除AI和中特估等主题行业后,估值(风险溢价)和情绪(拥挤度)相较去年四月底和十月底还有差距,但差距已经不大。

这意味着尽管避险情绪仍浓,但我们认为除主题板块外的A股部分(流通市值占比61%),进一步下跌的空间已经逐渐消化;与此同时市场要想走出指数级别的反弹,仅靠便宜是不够的,需要后续政策面、基本面和外部环境中的一到两个因素发生变化,改变市场的悲观情绪和存量资金状况。

那么市场是不是已经处在情绪和估值的底部,赔率是否已经极具吸引力了呢?我们从估值、风险溢价和交易拥挤度几个层面回答这个问题。

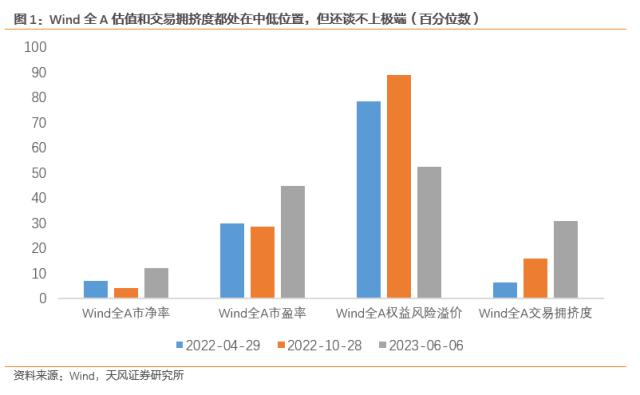

首先看 Wind 全 A 指数代表的市场整体情况 ,市盈率、市净率、风险溢价、交易拥挤度分别处在 2010 年以来的 45% 、 12% 、 52% 、 31% 的历史分位。 估值和交易拥挤度都处在中低位置,但还谈不上极端,与去年 4 月底和 10 月底的绝对底部还有一些距离。从这方面看,我们认为,市场进一步下跌的空间不大,但也缺乏快速 V 型反转的条件。

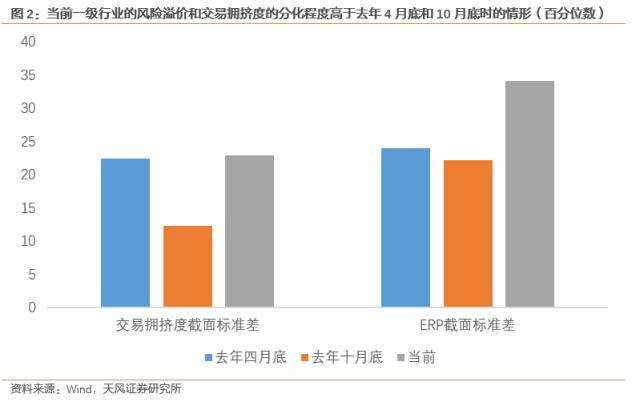

我们用标准差来代表各行业的估值和情绪的分化程度,可以看 到当前一级行业的风险溢价和交易拥挤度的分化程度高于去年 4 月底和 10 月底时的情形,当时悲观情绪在各行业是基本一致的,但现在行业之间的情绪差异依然较大。

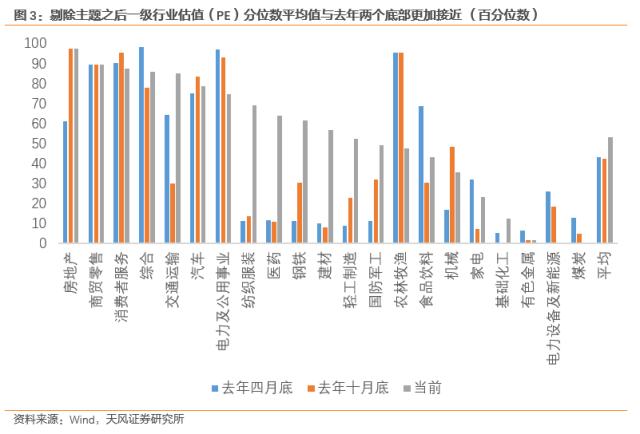

如果剔除 AI (电子、通信、传媒和)和中特估(建筑、石油石化、金融)这两个主题,一级行业的 PE 分位数均值( 2010 年至今)为 53% ,略高于去年四月底的 43% 和十月底的 42% , PB 分位数均值为 25% ,略低于去年四月底的 29% ,与去年十月底基本持平。

综合来看,我们认为,目前A股无论是从中期性价比还是短期盈亏比的角度来看都已经开始具有配置价值,但由于主题板块之前的火热交易,所以赔率并没有高到极致。在剔除AI和中特估等主题行业后,估值(风险溢价)和情绪(拥挤度)相较去年四月底和十月底还有差距,但差距已经不大。

这意味着尽管避险情绪仍浓,但我们认为除主题板块外的A股部分(流通市值占比61%),进一步下跌的空间已经逐渐消化;与此同时市场要想走出指数级别的反弹,仅靠便宜是不够的,需要后续政策面、基本面和外部环境中的一到两个因素发生变化,改变市场的悲观情绪和存量资金状况。

风险提示:地缘冲突进一步升级;经济复苏斜率不及预期;货币政策超预期收紧。