事件:

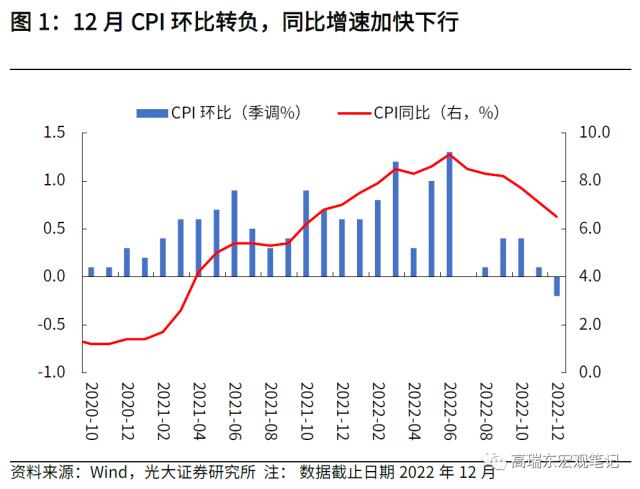

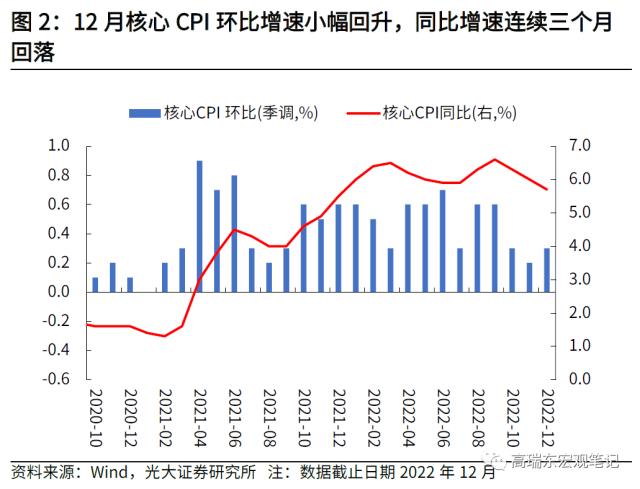

12月美国通胀加快回落,同环比数据均符合市场预期。12月CPI同比增 6.5%,前值 7.1%;季调后CPI环比 -0.1%,前值 0.1%;核心CPI同比增 5.7%,前值 6.0%;季调后核心CPI环比增 0.3%,前值 0.2%。

核心观点:

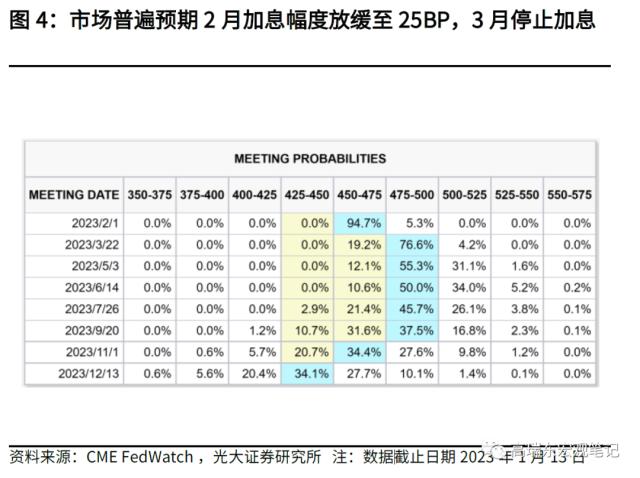

12月美国通胀如期回落、下行速度加快,2月加息幅度有望进一步放缓至25bp。受此影响,美股、金价上涨,美元指数、美债利率回落。

但是当前美国通胀压力的缓解依然是结构性的,能源和二手车等耐用品价格趋势性回落,而住房等服务价格仍然维持韧性,尚未形成放缓趋势。我们预计随着上半年通胀下行速度加快,3月或迎来加息终点,但年内降息概率偏低。

12月美国通胀如期回落,加息幅度有望进一步放缓:

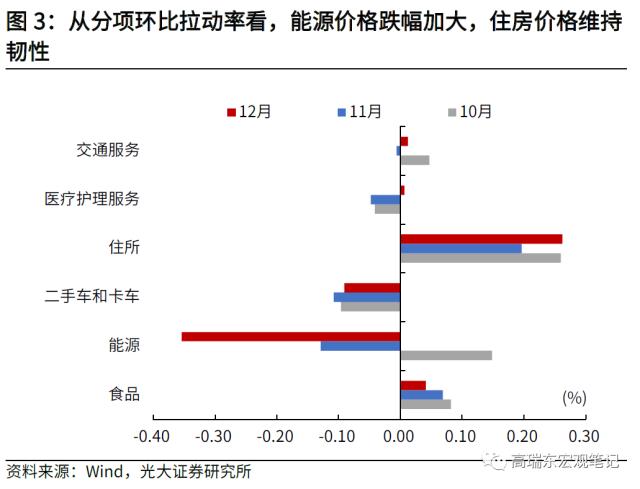

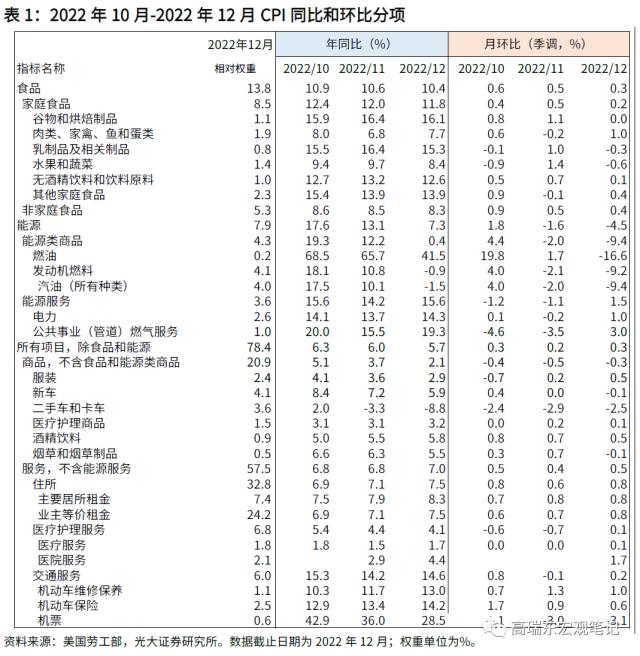

12月美国CPI同比自7.1%降至6.5%,连续6个月下降;核心CPI同比自6.0%降至 5.7%,连续3个月下降。其中,能源和二手车等耐用品价格持续下跌,而住房等服务价格仍然维持韧性,环比尚未出现放缓趋势。

12月,能源价格环比跌幅扩大至4.5%,上月跌幅为1.6%,连续两个月环比下跌,主要与石油减产预期转弱、需求前景回落有关;商品方面,二手车和卡车价格环比为-2.5%,上月为-2.9%,延续回落态势;核心服务方面,住房价格环比在上月回落至0.6%后,环比再度抬升至0.8%,依旧维持韧性;医疗护理服务价格环比在连续两个月转负后,回升至0.1%,可能与美国冬季疫情进入高峰,导致医疗需求增多有关。

通胀结构性回落背景下,年内降息仍难期待

当前美国通胀回落趋势进一步明确,但通胀压力的缓解依然是结构性的,其衍生的结果可能是加息终点的提早到来,以及降息时点的延后。

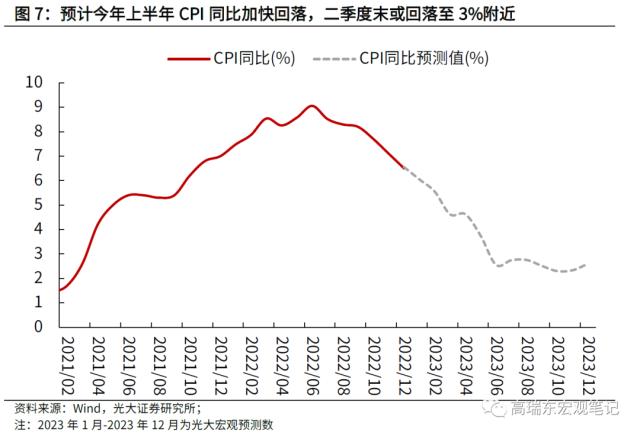

一方面,能源价格走弱、商品价格趋势性下行,将带动美国CPI同比持续回落。预计一季度末CPI同比可能回落至5%以内,二季度末可能回落至3%附近。因此,伴随上半年美国通胀下行速度加快,或将于3月迎来加息终点,利率终点为5%。据CME FedWatch,3月迎来加息终点的概率上升至77%。

另一方面,住房价格粘性、劳动力市场缓慢降温,不仅意味着年内CPI同比难以回落至2%目标范围内,也在增加美国经济软着陆概率,使得美联储较难释放降息预期。

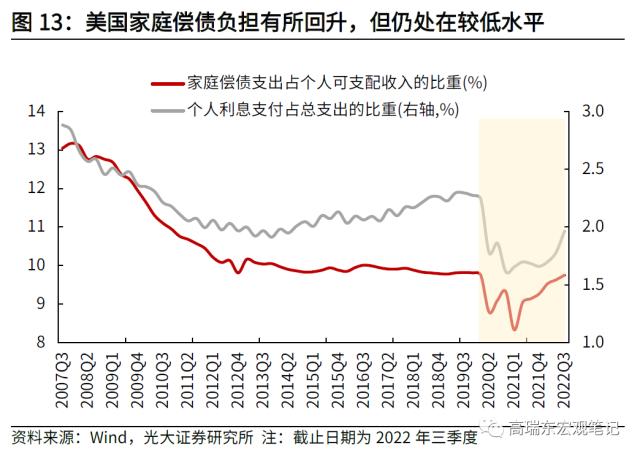

一则,尽管前期房价回落已经传导至新签租约价格,但CPI住宅价格环比仍处在高位,涨幅尚未出现放缓趋势,何时回落仍然具有不确定性。二则, 12月美国服务业薪资增速持续回落、非制造业PMI跌破荣枯线,指向服务需求开始降温。但是,鉴于居民超额储蓄尚在、居民偿债负担较低、劳动力供给刚性约束难解,将支撑消费慢速退坡。

风险提示:美国经济回落速度超预期;俄乌局势超预期发展。

一、12月美国通胀如期回落,加息幅度有望进一步放缓

12月美国通胀加快回落,同环比数据均符合市场预期。12月CPI同比增6.5%,前值 7.1%,连续6个月下降;季调后12月CPI环比-0.1%,前值 0.1%,环比自2020年之后首次转负;12月核心CPI同比增5.7%,前值 6.0%,连续3个月下降;季调后12月核心CPI环比增 0.3%,前值 0.2%,符合市场预期。

随着美国通胀持续缓和,预计2月加息幅度将放缓至25bp。数据发布后,据CME FedWatch,2月加息25bp的概率达到95%。美联储官员哈克也公开表态,“未来加息25个基点将是合适的”。受此影响,美股、金价上涨,美元指数、美债利率回落。

具体来看,当前美国通胀快速回落主要得益于能源和二手车等耐用品价格持续下跌,而住房等服务价格仍然维持韧性,尚未出现上涨放缓趋势。

食品价格方面,12月,美国食品价格环比回落至0.3%,上月为0.5%,连续三个月下降;同比小幅回落至10.4%,上月为10.6%。

能源价格方面,12月,美国能源价格环比跌幅扩大至4.5%,上月跌幅为1.6%,连续两个月环比下跌;同比快速回落至7.3%,上月为13.1%。12月,国际油价先降后升,中枢较11月进一步走低。12月上旬,欧盟对俄原油限价设定偏高,降低俄原油供给减量风险,同时OPEC暂未释放进一步减产信号,供给支撑减弱、需求前景回落的背景下,WTI原油价格持续回落至70美元/桶附近。后续,随着市场交易加息幅度进一步放缓、美国开始回购战略石油储备,释放油价阶段性见顶信号,维持弱势震荡。

商品价格方面,12月,除商品和能源以外的商品价格环比为-0.3%,上月为-0.5%,连续三个月环比为负。其中,二手车和卡车价格环比为-2.5%,上月为-2.9%;新车价格环比为-0.1%,上月为0%。

核心服务方面,12月,美国核心服务环比回升至0.5%,上月为0.4%,同比自上月的6.8%上行至7%。其中,住房价格环比在上月回落至0.6%后,环比再度抬升至0.8%,指向住房价格依旧维持韧性,尚未出现上涨放缓趋势;医疗护理服务价格环比在连续两个月转负后,回升至0.1%,可能与美国冬季疫情进入高峰,出现新冠病毒、流感病毒、呼吸道合胞病毒(RSV)“三重疫情”,导致医疗需求增多有关。

二、通胀结构性回落背景下,年内降息仍较难期待

整体看,美国通胀回落趋势进一步明确,但通胀压力的缓解依然是结构性的,其衍生的结果可能是加息终点的提早到来,以及降息时点的延后。

一方面,能源和商品价格回落,属于趋势性下行,将带动美国CPI同比持续回落。我们预计一季度末CPI同比可能回落至5%以内,二季度末可能回落至3%附近。因此,伴随上半年美国通胀下行速度加快,可能会在3月迎来加息终点,利率终点为5%。据CME FedWatch,3月迎来加息终点的概率为77%。

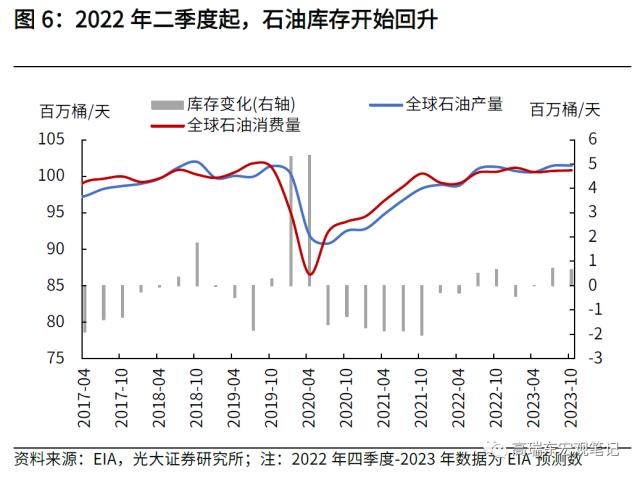

原油方面,鉴于需求决定方向、供给决定弹性,预计在今年需求增长放缓、供给风险边际减弱的背景下,油价中枢小幅回落。需求方面,随着全球经济增长前景转弱,石油需求增长大概率放缓。从EIA/OPEC/IEA三大机构预测来看,预计今年全球石油消费量的平均增量为160万桶/日,低于2022年平均增量230万桶/日。供给方面,美国页岩油仍在缓慢增产,OPEC+减产落地后产量短期走稳,未来供给短缺风险主要集中在俄罗斯。由于俄海运原油出口多数转向亚洲,组建影子船队规避制裁,部分成品油或转为原油出口,加之欧盟对俄原油价格上限设定偏高,俄罗斯石油主动减产幅度低于预期。(详见2022年12月20日发布的研究报告《再平衡:东升西渐、逆风复苏、价值重估——2023年全球宏观经济展望》)

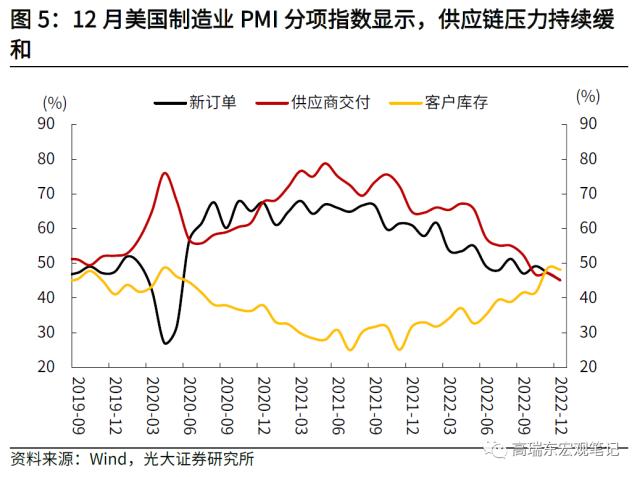

商品方面,当前美国制造业景气度正加快回落,供应链压力持续缓和,将带动汽车等耐用品价格持续下跌。从美国制造业PMI来看,12月,制造业PMI指数回落至48.4%,连续两个月落入收缩区间。其中,新订单指数、产出指数分别回落至45.2%、48.5%,均低于上月的47.2%、51.5%,显示需求回落速度快于生产,库存水平逐步上升,供应链交付时间持续缩短。

另一方面,住房价格粘性、劳动力市场缓慢降温,不仅意味着年内CPI同比难以回落至2%目标范围内,也在增加美国经济软着陆概率,使得美联储较难释放降息预期。

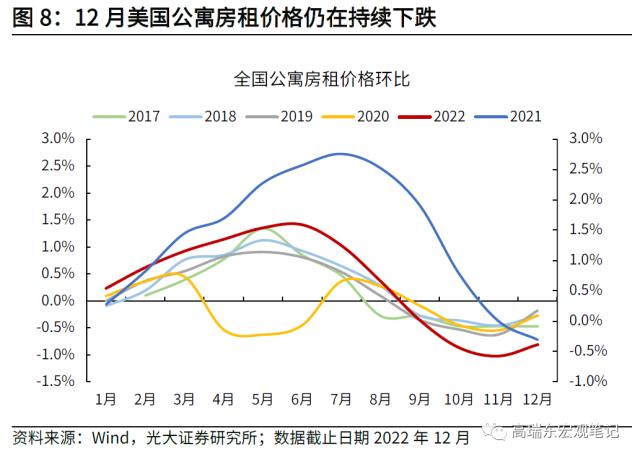

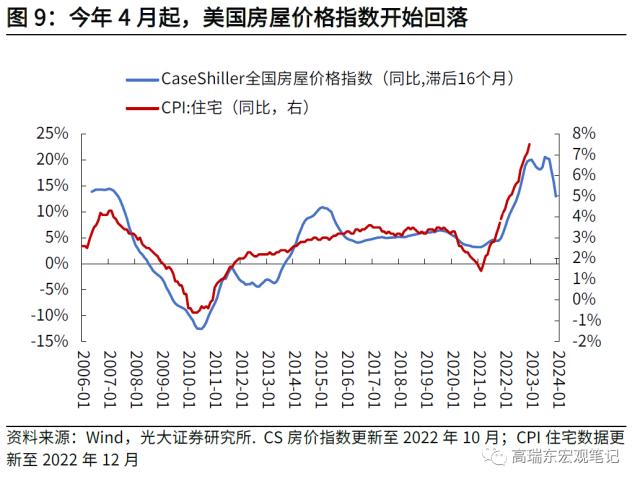

尽管当前房价回落已经传导至新签租约价格,全美公寓租金价格环比自去年7月开始放缓,9月以来连续四个月环比转负,但CPI住宅价格环比仍处在高位,尚未出现上涨放缓趋势,何时回落仍然具有不确定性。由于CPI反映的是现有租约价格,而非新租约价格,同时CPI住宅租金每6个月采样一次,调整频率较小,因此CPI住宅价格滞后于市场价格变化。从历史数据来看,CPI住宅价格滞后于CaseShiller全国房屋价格指数大约12个月-16个月。根据这一领先关系,CPI住宅价格预计将从今年二、三季度开始回落。

12月,美国服务业薪资增速持续回落、ISM非制造业PMI跌破荣枯线,指向服务需求开始降温。但是,鉴于劳动力供给刚性约束、美国消费韧性较强,预计其降温过程可能偏慢。

一是,12月,美国非农整体时薪同比增速降至4.6%,为2021年9月以来最低,低于预期的5%和前值4.8%。其中,服务业时薪同比增速自上月的4.8%回落至4.6%,环比自上月的0.4%回落至0.3%,职位空缺数较高的贸易运输、专业商业服务、教育医疗服务时薪增速均有明显回落,显示服务需求降温,劳动者议价能力下滑。(详见2023年1月8日外发报告《薪资回落,预示非农将加速降温》)

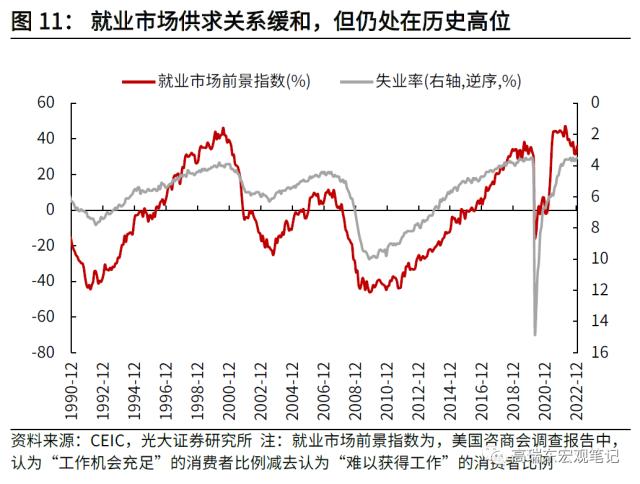

二是,由于前期财政刺激“余温犹在”,居民尚有超额储蓄,居民杠杆率较低、利息支出负担小,当前美国私人消费仍具有较强韧性。此外,由于美国劳动力刚性短缺,供给不足是长期问题,招工难或将导致企业在裁员时更偏谨慎,劳动力市场降温可能相对偏慢。从各类劳动力市场供需指标来看,供求紧张关系边际缓和,但仍处在历史高位。因此,居民收入增速维持高位,尤其是从事接触性服务业的低收入群体,其收入增速远高于疫情前,也将支撑消费慢速退坡。(详见2022年11月11日外发报告《如何看待美国通胀下行斜率?——2023年美国通胀展望兼2022年10月美国CPI数据点评》)

三、风险提示

美国经济回落速度超预期;俄乌局势超预期发展。