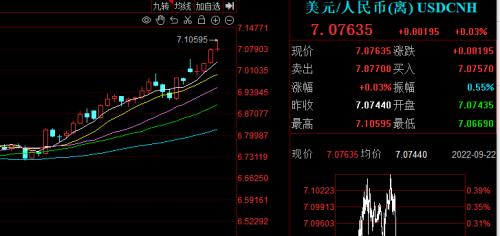

9月22日凌晨美国FOMC会议如期加息75个基点,美元指数涨超1%上至111.83,创2002年以来新高,美股三大股指集体收跌,同时导致离岸美元兑人民币汇率周四盘中突破7.1。

9月15日,离岸人民币兑美元跌破7.0,9月16日在岸人民币兑美元亦“破7”。这是自2020年7月以来首次出现人民兑美元汇率“破7”的情况。

一周时间,人民币持续贬值,市场人士表示,预计短期美元仍会持续强势,对非美货币构成一定压力,人民币汇率贬值压力不减,但由于其他非美货币贬值幅度更大,人民币对一篮子货币仍维持强势,大幅贬值风险不高,近期需密切关注国内央行动向。

在本周的决议声明中,美联储再度重申继续加息是适宜的、高度关注通胀风险,继续强烈承诺要让通胀率降至联储目标水平。

鲍威尔说了什么?容忍经济放缓,重申坚持加息,不会过早启动降息

新闻发布会上,美联储主席鲍威尔再提经济放缓是降通胀的“不幸代价”,紧缩对物价的影响存在滞后性。与8月全球央行年会上的演讲类似,鲍威尔表示“降低通胀需要时间,需要强力运用政策工具达到供需平衡”。

这一过程中,鲍威尔认为“需要经济增长在一段时期内低于趋势”,可能引发“就业市场疲软”,但都是降低通胀的“不幸代价”,否则将会迎来“更大的痛苦”,暗示“硬着陆”可能无法避免。地产等利率敏感性领域已经感受到加息的影响,但可能需要一段时间才能看到紧缩对物价的影响

对于11月、12月两次会议的加息幅度,鲍威尔虽然还是表示不会再像过去一样给出明确的加息指引,具体的幅度取决于数据表现,但提到“年内还将加息100-125bp”。虽然鲍威尔表示,“随着政策立场进一步收紧,美联储可能会在未来某个时点放缓加息”,但也重申了历史经验,即“必须坚持加息,直至目标完成”。

美国当前经济不差。与上一次会议声明相比,美联储认为最近的生产和消费指标在适度增长(7月会议认为指标疲软);并强调近几个月就业增长强劲,失业率保持在低位。整体来看,对经济和就业保持乐观。此外,鲍威尔指出,美国经济强劲,仍有大量储蓄可以支撑经济增长,经济增长有可能比美联储预期的更强劲。这或也表明,美联储仍对未来软着陆有期待。

截至8月,美国失业率仍在3.7%的历史低位;截至9月10日,美国周度经济指数从高点回落,但仍在1.9%附近,好于疫情之前水平(2020年3月之前)。整体来看,美国当前经济不差。

不过,经济学家越来越担心,随着时间的推移,美联储大幅加息将导致美国企业大幅裁员、失业率上升,并在今年底或明年初爆发全面的经济衰退。美联社在报道时也评论称,激进的加息措施加大了美国陷入经济衰退的风险。

考虑到房价高企、劳动力市场紧张、地缘风险仍未消除等因素,预计美国通胀仍难回落。截至8月,我们跟踪观察的中位数通胀同比和16%截尾平均通胀同比续创有数据以来新高;美国核心弹性CPI同比回升,且核心粘性CPI同比已经持续上行至1991年以来新高。

通胀偏高、美元偏强、美债利率走高、美股偏弱的局面,在年内或较难缓解。此外,美联储的货币政策会影响到全球的流动性,新兴货币仍会面临贬值压力,货币政策空间受限。

加息预期

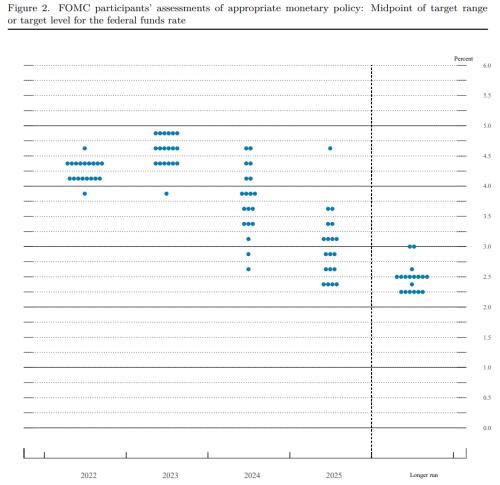

最关键的是,美联储继续上调了对加息终点的预测。

美联储将今年的利率中枢从3.4%上调至4.4%,将明年的利率中枢从3.8%上调至4.6%,明年仍维持一次加息的预测。这就意味着,在年内接下来两次议息会议中,美联储可能要再加息共125BP,全年可能累计加息17次,市场的加息预期也已经上调。

美联储的点阵图也显示,19位成员均预期2022年至少加息15次至3.75%(每次25BP),其中,超过9成的成员认为要加息16次,超过5成的成员认为要加息17次至4.25%。

在2022年加息17次的基础上,超过6成的成员认为2023年还要加息1-2次,只有1位成员认为要降息。在2023年加息到4.5%的基础上,接近9成的成员认为2024年要降息;接近8成的成员认为降息不止1次。

根据CME“美联储观察”显示,截至9月21日,市场预期11月加息75BP的概率超过7成;12月再加息50BP的概率接近7成。

美联储加息推升美元大幅走高。嘉盛集团资深分析师Matt Weller认为,本周余下时间,市场交易者将消化此次美联储会议的影响,美债收益率和美元上涨、股市和风险资产下跌的近期趋势可能延续。

国泰君安(行情601211,诊股)宏观首席分析师董琦预计,后续在人民币汇率趋贬过程中将有进一步的政策干预,避免贬值过快和幅度过大。

经济衰退预期再度加强:强美元、高利率、弱美股

美联储继续下调对未来的经济预期。在美联储的视角下,美国经济将未来多年内都不复2%以上的增长,抗击通胀的代价是巨大的。同时美联储上调了未来失业率预期,其预计未来多年内失业率都将高于4%的“自然失业率”。对于通胀预期,美联储认为直到2025年才会恢复2%的通胀水平。

美联储不断下调经济预期、上调失业率和通胀预期,本身反映出经济“软着陆”的难度越来越大。

对于大类资产而言,美元短期内仍将保持强势,而美股的熊市则在较长时间内难以逆转。

美元的强弱一方面与美联储政策相关,另一方面受经济基本面的影响。

美元在短期之内仍将保持较为强劲的势头,年内可能出现再度的阶段性冲高,给全球资本市场带来较大的风险。但美元长期强势的基础不牢固,明年预计将随着美国经济衰退而转弱。

美股则面临长期的调整压力。无论是“滞胀”还是“衰退”,对于美股而言都是尚未被充分定价的压力,美股的熊市难言触底。

A股受到压制 但时间不会太久

A股具有一定独立性,但是随着人民币贬值压力继续积累和海外市场波动可能加剧,其对国内市场的压力也不应忽视。我们认为当前股市的主要风险偏向于外围风险。美联储激进加息,欧美衰退预期不断增加,以及中美关系走势的不确定性在年内难以消除,股市情绪的全面回暖可能仍需时日。

在全球高通胀及能源危机背景下,由于美国经济对能源的依赖性远低于欧日等大多数发达经济体,经济发展更具韧性,也从基本面的角度对美元产生支撑,避险资金纷纷回流美国。在这个意义上,欧洲成为俄乌冲突的主要受害者,也成为此轮危机中被美国收割的对象。

就中国而言,受益于强健的产业链基础和强大的制造能力,以及国内能源价格的相对平稳,我国制造业的出口供给能力和出口价格具有相对优势,出口份额逆势扩张,在一定程度上吃下了欧洲制造业竞争力下降带来的订单缺口。在这个意义上,我国也是此轮俄乌冲突的受益者之一。

出口竞争力的提升,为人民币汇率提供了支撑,这也是为什么人民币除了对美元贬值外,对欧元、日元等货币能保持强势的重要原因。

考虑到冬季能源需求高峰来临,能源问题很难在短期内出现实质性缓和,美国经济的避险属性依旧较强,加速从周边国家吸血,经济韧性强,美联储货币加息空间更大,对美元汇率也会有更强的支撑作用。待能源危机缓解后,这种支撑作用消失,也会拉动美元走弱,人民币相对走强。