・ 概 要・

今晨美联储如期加息75BP,利率回到2008年初的水平。FOMC的会议声明和上次相比,没有太大变化,强调当前主要任务是控制通胀,可以牺牲一定的增长和就业。此外,大幅下调了经济的预测,小幅上调了通胀和失业率预期,并继续上调了加息终点的预测。我们认为,通胀偏高、美元偏强、美债利率走高、美股偏弱的局面,在年内或较难缓解。

1

加息:坚决控制通胀

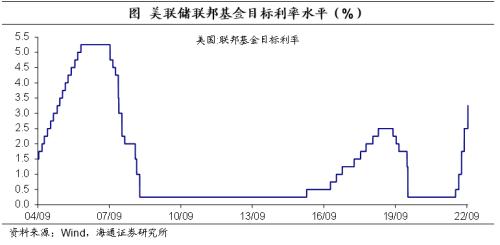

如期加息75BP。2022年9月22日,美联储9月FOMC会议决定加息75BP,上调联邦基金利率区间至3.0%-3.25%,为连续第3次加息75BP,利率水平回升至2008年初时的水平。此外,上调准备金余额利率(IORB)至3.15%,上调隔夜逆回购利率(ON RRP)至3.05%,上调主要信贷利率至3.25%,上调隔夜回购利率至3.25%。

按计划缩表,无出售MBS计划。本次会议并未调整缩表计划,即从9月开始将缩表规模上限提升至950亿美元(600亿美元国债和350亿美元MBS)。此外,美联储主席鲍威尔指出,预计短期内不会考虑出售住房抵押贷款支持证券(MBS)。

未来将坚决控通胀。鲍威尔对于未来货币政策的看法与8月Jackson Hole会上的发言别无二致,强调当前的目标是治理通胀,可以牺牲一定的经济和就业。

鲍威尔指出,可能会在未来某个时点放慢加息速度;坚定承诺将美国通胀压低至2%。考虑到目前通胀回落仍缺乏更多信服的证据,可能需要在一段时间内实施限制性政策。

为了控通胀可以牺牲一定的经济和就业。鲍威尔指出未来经济可能在一段时间内低增长,经济增长的放缓将导致失业率的上升;并不清楚美国经济发生衰退的概率是多少;但要处理好高通胀的问题,不得不承担痛苦。

2

SEP:上调加息终点

美联储的SEP,大幅下调了对经济的预测。将今年的GDP增速预期从1.7%下调到0.2%,明年的经济预期从1.7%调到1.2%;2024年的也下调0.2个百分点至1.7%,长期经济预期仍维持在1.8%不变。

小幅上调通胀和失业率预期。将2022-2024年失业率预期分别上调至3.8%、4.4%和4.4%,分别上调0.1个百分点、0.5个百分点以及0.3个百分点,长期失业率预期仍维持在4.0%不变。将2022-2023年的PCE预期上调0.2个百分点至5.4%和2.8%;核心PCE预期也有所上调,长期通胀预期则仍锚定2.0%。

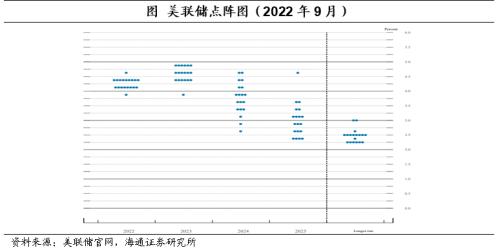

最关键的是,美联储继续上调了对加息终点的预测。美联储将今年的利率中枢从3.4%上调至4.4%,将明年的利率中枢从3.8%上调至4.6%,明年仍维持一次加息的预测。这就意味着,在年内接下来两次议息会议中,美联储可能要再加息共125BP,全年可能累计加息17次,市场的加息预期也已经上调。

美联储的点阵图也显示,19位成员均预期2022年至少加息15次至3.75%(每次25BP),其中,超过9成的成员认为要加息16次,超过5成的成员认为要加息17次至4.25%。

在2022年加息17次的基础上,超过6成的成员认为2023年还要加息1-2次,只有1位成员认为要降息。在2023年加息到4.5%的基础上,接近9成的成员认为2024年要降息;接近8成的成员认为降息不止1次。

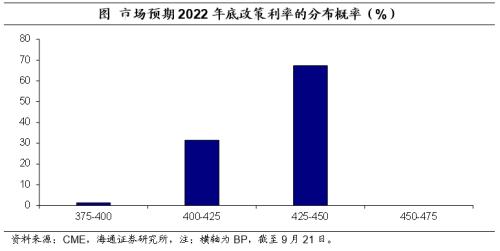

根据CME“美联储观察”显示,截至9月21日,市场预期11月加息75BP的概率超过7成;12月再加息50BP的概率接近7成。

3

展望:强美元、高利率、弱美股

美联储跟随数据做决策。关于未来通胀什么时候才能明显回落,以及加息到什么程度,美联储已经不具体预测了。美联储在7月议息会议中就提出,在利率行动方面将不再提供那么清晰的前瞻指引,将以数据为导向。

美国当前经济不差。与上一次会议声明相比,美联储认为最近的生产和消费指标在适度增长(7月会议认为指标疲软);并强调近几个月就业增长强劲,失业率保持在低位。整体来看,对经济和就业保持乐观。此外,鲍威尔指出,美国经济强劲,仍有大量储蓄可以支撑经济增长,经济增长有可能比美联储预期的更强劲。这或也表明,美联储仍对未来软着陆有期待。

截至8月,美国失业率仍在3.7%的历史低位;截至9月10日,美国周度经济指数从高点回落,但仍在1.9%附近,好于疫情之前水平(2020年3月之前)。整体来看,美国当前经济不差。

美国当前通胀仍难回落。美联储声明重申通货膨胀仍然居高不下,反映了与疫情、更高的能源价格和更广泛的价格压力有关的供需不平衡。并强调俄乌地缘风险和相关事件对通货膨胀产生额外的上行压力。

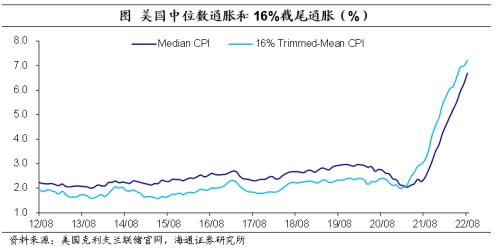

考虑到房价高企、劳动力市场紧张、地缘风险仍未消除等因素,我们预计美国通胀仍难回落。截至8月,我们跟踪观察的中位数通胀同比和16%截尾平均通胀同比续创有数据以来新高;美国核心弹性CPI同比回升,且核心粘性CPI同比已经持续上行至1991年以来新高。

我们认为,通胀偏高、美元偏强、美债利率走高、美股偏弱的局面,在年内或较难缓解。此外,美联储的货币政策会影响到全球的流动性,新兴货币仍会面临贬值压力,货币政策空间受限。