8月8日,交通运输部官网发布了《自动驾驶汽车运输安全服务指南(试行)》(征求意见稿)(下称《指南》),向社会公开征求意见。这是最新的国家关于新能源汽车自动驾驶的顶层设计之一。

“到2030年,没有自动驾驶能力的电动车,将完全没有竞争力。”百度创始人李彦宏在8月8日召开的集度首届汽车机器人(行情300024,诊股)生态伙伴大会上所发表的言论。

无独有偶,比亚迪(行情002594,诊股)创始人王传福也曾经说过,“电动化是新能源汽车的上半场,智能化才是新能源汽车的下半场。”

随着近期一系列重磅政策出台,新能源汽车的下半场有望就此打开!那么,自动驾驶到底是一个怎样的技术?将涉及哪些上市公司,哪些公司将在这个细分板块占优势呢?

交通部发布自动驾驶重磅文件

8月8日,交通运输部官网发布了《自动驾驶汽车运输安全服务指南(试行)》(征求意见稿)(下称《指南》),向社会公开征求意见。

《指南》的第一个亮点是对自动驾驶汽车的应用场景进行了严格限定。《指南》指出,在保障运输安全的前提下,鼓励在封闭式快速公交系统等场景使用自动驾驶汽车从事城市公共汽(电)车客运经营活动,在交通状况简单、条件相对可控的场景使用自动驾驶汽车从事出租汽车客运经营活动,在点对点干线公路运输、具有相对封闭道路等场景使用自动驾驶汽车从事道路普通货物运输经营活动。

另一个亮点则在于明确了责任事故的认定。

《指南》强调,自动驾驶运输车辆的经营者,应该对车辆进行动态监控,并及时向属地交通运输主管部门进行传输,特别是在车辆发生事故或自动驾驶功能失效时,车辆要自动记录和存储事发前至少90秒至事发后至少30秒的运行状态信息,包括车辆基本信息、控制模式变化情况、接收的远程控制指令情况、运行状态、人机交互及车内外影像情况等。

一直以来,责任事故认定都是困扰自动驾驶车辆商业化运营的一大难题,《指南》的发布,有望实现“有法可依”。

此外,《指南》还明确要求,从事运输经营的有条件自动驾驶和高度自动驾驶汽车应当配备驾驶员,从事运输经营的完全自动驾驶汽车应当配备远程驾驶员或安全员。上述人员均需要经过系统培训和考核,并取得相关从业资格。

业内人士分析认为,《指南》通过规范自动驾驶汽车试运行的一些基本行为,明确了自动驾驶事故认定责任,为未来自动驾驶应用,尤其是对自动驾驶出租车未来的试点进行了规范和约束,进一步推动了自动驾驶场景应用落地。

当科幻走进现实,自动驾驶安全么?

在各类科幻电影中,我们经常可以看到无人驾驶汽车的身影。《蝙蝠侠》中,从远处自动驶来的蝙蝠侠战车让人们艳羡不已;《机械公敌》中,威尔・史密斯驾驶的智能汽车也让人们惊叹。

随着技术发展,在疫情期间上海空荡荡的街头,在冬奥会核心场馆首钢园区内,在广州白云机场(行情600004,诊股)航站楼与停车场之间……自动驾驶车辆早已悄悄来到我们身边。

自动驾驶技术已经取得了里程碑式的进步,但不可否认,高级别自动驾驶目前在应用上仍然存在缺陷,2018年以来,全球发生多起无人驾驶汽车追尾事件。

据美国国家公路交通安全管理局(NHTSA)的数据,在截至2022年5月的10个月中,使用自动驾驶的车辆发生了近400起交通事故。在这些事故中,6人丧生,5人重伤,另有41人中度或轻度受伤。

其中,特斯拉涉及 273 起事故,是发生事故最多的汽车品牌,6名死者中有5人是在驾乘特斯拉电动汽车时发生的事故。事故数量排名第二的品牌是本田, 涉及90 起事故,其余发生此类事故的汽车制造商包括福特、通用汽车、宝马等车企。

与特斯拉相关的自动驾驶事故数量较多的原因很简单:美国约有83万辆特斯拉车配备了自动驾驶功能,远远多于福特、通用汽车和宝马。

自动驾驶真的安全么?这是事关行业发展的核心问题。

数据显示,2020年全国共发生道路交通事故244674起,造成61703人死亡。事实上,绝大部分的传统交通事故本可避免,造成重大交通事故的五项违法行为分别为:未按规定让行、超速行驶、无证驾驶、机动车逆行和酒后驾驶。

容易在人类司机身上出现的问题,对于机器来说并不存在。

在多种传感器的融合下,自动驾驶汽车的感知能力远高于人类,可避免因视觉盲区或视线不明而导致的事故发生。其次,自动驾驶汽车的系统被设定在任何情况下不得违反交通法规,一定程度上可避免因违规而导致的车祸。

2016年,弗吉尼亚理工大学曾对谷歌旗下的Waymo自动驾驶汽车从2010年至2015年的路测数据和事故数据进行调查。结果显示,对比传统汽车每行驶一百万英里约发生4.2起事故,Waymo自动驾驶汽车每百万英里约发生3.2起事故,而6年间无人车车队报告的这17起事故,几乎都是人类驾驶的车辆碰撞谷歌无人车而造成的。

2020年10月,Waymo公司主动披露其2019年至2020年前9个月,在凤凰城测试自动驾驶汽车的里程和碰撞数据。

数据显示,其间自动驾驶汽车共行驶616.5万英里,共出现47次“接触事件”,几乎所有的碰撞过错在于其他车辆和行人,事故中没有造成“严重或危及生命的伤害”。

可以说,自动驾驶车辆在主动避免发生事故上是要大幅领先人类驾驶者的。

麦肯锡此前发布报告预测,自动驾驶汽车在全面普及后可减少90%的交通事故,因交通事故而产生的损害赔偿和医疗费用每年将减少1900亿美元。

自动驾驶商业化驶入深水区

2021年以来,自动驾驶场景加速落地。在矿山与港口等封闭场景,自动驾驶商业运营取得突破;北京经开区先后推动了末端配送、干线物流、Robotaxi的商业化尝试。

自动驾驶比“老司机”们稳,而且还不用发工资!以矿区、码头等封闭场景为例,自动驾驶设备可以24小时运行,和人工驾驶相比,总体成本降15%,事故率也大大降低。

自动驾驶也将带来商业模式的创新。在刚刚过去的冬奥会期间,无人接驳、无人公交、无人清洁、无人快递派送、共享约车等自动驾驶应用场景,都逐一得到验证。

自动驾驶技术的落地,将沿着从低速到高速、从载货到载人、从封闭园区到开放道路的路径发展,其中高速载人场景的技术门槛最高,实现难度也最大。

据中国产业信息网数据预测,2020年中国自动驾驶行业市场规模超1700亿元,到2023年达到2381亿元,年复合增长率近20.62%。

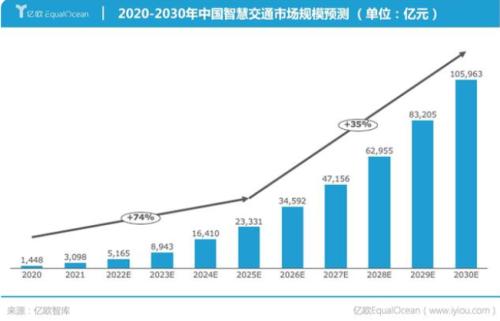

随着技术不断成熟及市场机制形成,亿欧智库预测自动驾驶规模将持续增长,至2030年,以自动驾驶为主体的中国智慧交通市场规模预计达到10.6万亿元。

L2、L3加速落地,市场爆发在即?

自动驾驶主要分为L0-L5共6个等级。其中L2、L3自动驾驶还需要人工干预驾驶,严格意义上属于辅助驾驶,L4、L5阶段则可以逐步实现无人驾驶。

目前,中国各大整车龙头及互联网大厂都在布局自动驾驶技术,L2已实现量产,L3尚未普及,L4及以上等级仍处于试验阶段。

高级别的自动驾驶,离不开“车、路、云”的一体化协同。简单说,“聪明的车”加上“智慧的路”,通过“网联云控”,才能实现L4、L5级别的自动驾驶。

随着激光雷达、计算平台、芯片等核心技术的突破,市场人士预期从2022年开始,L2及L3级别自动驾驶将进入规模应用期,L3及以上级别自动驾驶也将实现从0到1的跨越。

根据高工智能汽车数据,2021年,我国前装ADAS标配新车上险量为807.89万辆,渗透率30.78%,同比增长29.51%。其中,L2标配新车上险量为395.62万辆,同比增长77.65%。

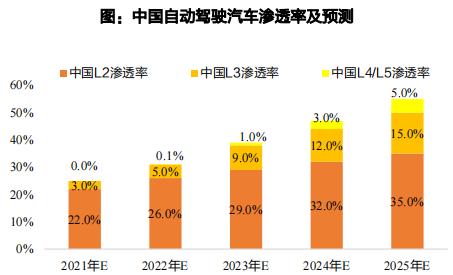

根据智研咨询的数据,2022年中国L3+自动驾驶汽车的渗透率将从2021年的3%提升到5.1%,到2025年,渗透率将达到20%。

根据安波福数据,随着自动驾驶系统的不断升级,单车价值量也在不断提升:

1、L0及L1级别的自动驾驶系统,可带来单车275-325美元的价值量提升;

2、L2级别涉及较为复杂的感知决策规划,可带来单车450-1200美元的价值提升;

3、L3级主流车型往往配置激光雷达,单车价值量提升幅度较大,可达4000-5000美元。

L3的黎明,感知层先行

自动驾驶涵盖多学科内容,包括感知、决策、执行等环节,产业链庞大且复杂。

感知层:主要为各种传感器,包含激光雷达、摄像头、毫米波雷达、超声波雷达、红外传感器等。

决策层:域控制器通过芯片和算法,对收集来的信息进行计算,并给出最终判断决策。

执行层:主要控制车辆,转向、油门、刹车、档位、灯光等。

自动驾驶技术主要分为两大阵营:一是激光雷达派,主张以激光雷达为主导,搭配毫米波雷达、摄像头等多种传感器;一是以特斯拉为代表的纯视觉派,倾向于采用低成本的摄像头,但在黑暗环境中感知精度下降,对算法和算力的要求更高。目前,激光雷达派是L3+自动驾驶的主流技术路线。

在自动驾驶不同阶段,感知层和决策层的设备有所不同,物料中成本居前三的硬件分别是:

L2阶段:域控制器、车载摄像头、毫米波雷达及超声波雷达;

L3阶段:激光雷达、车载摄像头、域控制器;

L4阶段:域控制器、激光雷达、车载摄像头。

总体来看,感知层(车载摄像头、激光雷达等)与决策层(域控制器)在自动驾驶产业链硬件中价值量最高,且随自动驾驶提别提升,价值量呈翻倍式增长。

现阶段,随着自动驾驶级别从L2到L3的跃升,对前端感知层拉动最明显。L2等级传感器需求量在20~25颗,其中摄像头3~8颗;L3及以上级别传感器需求量为29~41颗,其中摄像头8~13颗,激光雷达3~5颗。

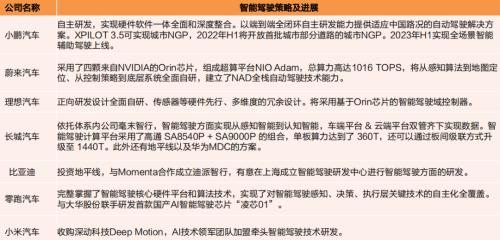

理想汽车在6月21日发布了新车型L9,其自动驾驶辅助系统将配备增强版感知系统,包括一颗128线激光雷达、6个800万像素感知摄像头、4个200万像素环视摄像头和12个超声波雷达等。

从单位价值来看,激光雷达>红外传感器>毫米波雷达>车载摄像头>超声波传感器。

随着自动驾驶加速落地,业内人士认为,感知层将率先收益,具体顺序为:激光雷达>车载摄像头>毫米波雷达>超声波雷达>红外传感器。

谁站在自动驾驶的风口?

价值线研究院为您一一盘点这五大传感器核心技术。

1、激光雷达:量产前夜

以激光雷达等多传感器融合方案,被认为是 L3+自动驾驶的核心配置方案。

激光雷达是一种基于激光测距技术的传感器,可以精确获得物体的三维和位置信息,在轮廓测量、角度测量、光照稳定性等方面优点突出。

激光雷达是全新赛道。2020年底开始,众多新势力车厂纷纷官宣将搭载激光雷达,配套车型预计2021年底至2022年初上市。目前激光雷达成本高昂,但行业整体处于前装量产前夜,未来价格有望继续下探。

激光雷达主要分为机械式、MEMS半固态、纯固态3种技术方案:

1、机械式激光雷达:将几十、甚至上百组激光收发器安装到激光雷达上,并让传感器360°旋转从而获取周边的道路信息,但这个方案目前不成熟且成本高昂。

2、MEMS半固态激光雷达:将镜面缩小成一个个小镜片,再通过小镜片的振动,来实现多行扫描的效果,功耗和体积还能进一步缩小。

3、纯固态激光雷达,无任何机械运动部件,包括Flash、OPA两种方案:

a、Flash技术,通过向目标区域射出发散的激光进行测量,由于功率有限,探测距离较短,成像精度也不高,主要应用在低速自动驾驶汽车上,目前技术较成熟。

b、OPA光学相控阵技术,利用波的干涉原理实现扫描的效果,但量产难度很高价格不菲,离实际民用还有一段距离。

成本过高是影响激光雷达普及度的重要因素。从成本上看,半固态激光雷达<机械式激光雷达<全固态激光雷达。

半固态现阶段最具备前装量产应用条件。机械式激光雷达目前主要应用于L4~L5高级别的自动驾驶,受成本及外形等多方面制约暂难以适用于L2~L3。中长期来看,全固态潜力巨大。

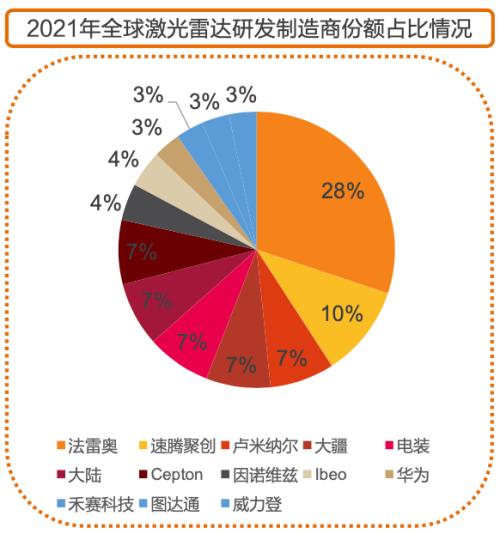

市场研究机构Yole此前发布了2021年全球激光雷达份额排名:法雷奥(Valeo)排名第一,占比28%;速腾聚创(RoboSense)排名第二,占比10%;卢米纳尔(Luminar)、大疆(Livox)、电装(Denso)、大陆、Cepton以7%的市占率并列第三;因诺维兹(Innoviz)、Ibeo,以4%的市占率并列第四;华为、禾赛科技(Hesai)、图达通(Innovusion)、威力登(Velodyne),以3%的市占率并列第五。

其中,共有5家中国厂商,分别为速腾聚创、大疆、华为、禾赛科技和图达通。

2、车载摄像头:需求爆发

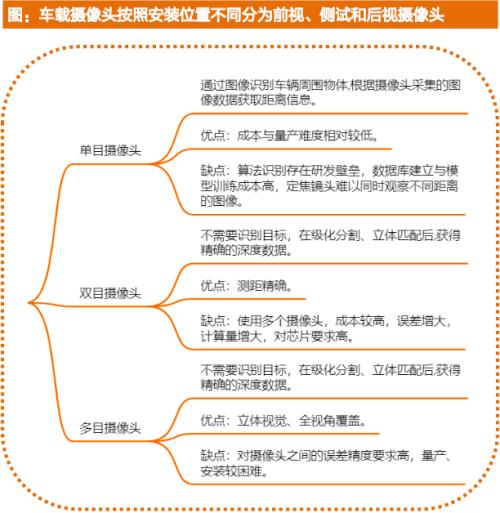

车载摄像头成本约35-50美元,是所有车载传感器中感知能力最强的,可以用来识别、定位、追踪车辆周围信息。按照镜头个数分为单目、双目和多目摄像头。

随着自动驾驶的普及,单车摄像头数量也不断增加。根据IHSMarkit数据,2020年平均单车传感器数量仅3.3个,预计2030年将超过11个。

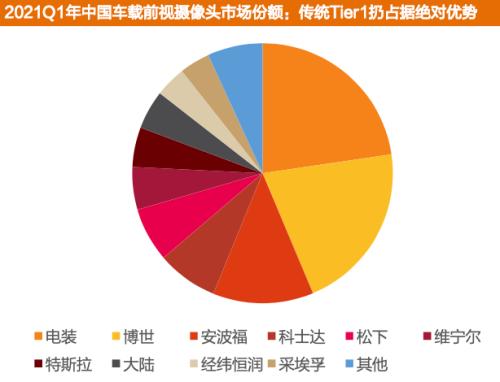

车载摄像头头技术壁垒较高,市场主要被电装、博世、安波福等海外厂商主导。目前,舜宇光学(02382.HK)、欧菲光(行情002456,诊股)(002456.SZ)、联创电子(行情002036,诊股)(002036.SZ)、永新光学(行情603297,诊股)(603297.SH)等国内厂商也在杀入车载镜头市场。

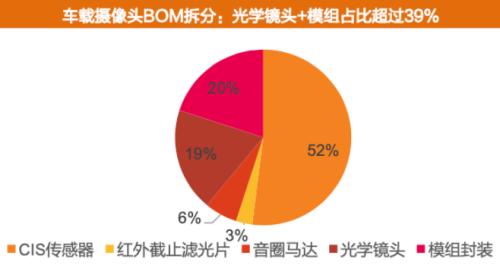

车载摄像头主要的硬件成本中,CIS图像传感器价值量最高,约占52%,封装模组约占20%,光学镜头约占19%,马达约占6%,红外滤光片约占3%。

国内企业在镜头、CIS等重要产业链环节已诞生全球引领者。

在车载镜头领域,舜宇光学(02382.HK)是全球龙头,市占率超30%。公司2018年量产800万像素车载镜头;2021年车载镜头出货6798万件,较2020年增长约21.0%。

联创电子(002036.SZ)车载镜头覆盖大部分主流汽车品牌。2016年公司与特斯拉合作,为其舱内镜头独家供应商,2020年与蔚来开始合作、并中标ET7全部7颗800万像素ADAS车载镜头模组。2021年公司前五大客户车载镜头及模组订单为1.5亿元,预计2022年公司车载项目快速起量。

在车载镜头CIS方面,韦尔股份(行情603501,诊股)(603501.SH)市占率29%,排名全球第二。2019年,在车载镜头细分的成像和感知领域,韦尔分别占据20%和6%的市场份额,仅次于安森美(成像份额62%、感知份额80.8%)。

ICVTank预测,2025年全球车载摄像头市场规模将达到273亿美元,2020~2025年CAGR为16.0%,国内市场预计在2022年突破百亿元,2025年达到237亿元,2020~2025年复合增速33.0%,高于全球增速。

3、毫米波雷达:性价比高

毫米波雷达成本约300-500美元,是通过电磁波束对于目标进行探测,具有全天候、抗干扰、性价比高等优点。在自动驾驶过程中,毫米波雷达可实现紧急刹车、行人检测、碰撞警告、变道辅助系统、自动泊车、自适应巡航等功能。

车载毫米波雷达根据频率可以分为24GHz、77GHz和79GHz三大类。其中,24GHz主要用于短距离(60m以内);77GHz主要用于长距离(150-250m);79GHz通常用于中短距离(200米以内),目前中国暂未开放民用。

短期24GHz将与77GHz方案共存,长期来看,由于具备更小的尺寸、更高的精度、更远的探测距离等特性,77GHz方案将会逐步替代24GHz产品。

4D毫米波雷达是行业目前的发展方向,其不但可以测出目标的距离、速度、方位等信息,还能解算出目标的高度,进而能够协助汽车避免窨井盖、路肩、减速带所产生的虚警现象。

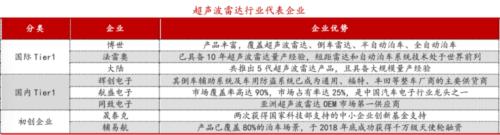

车载毫米波雷达全球市场被欧美日等海外巨头垄断,国内仍属于起步阶段。全球毫米波雷达市场出货量前3位是海外厂商:博世、大陆和海拉,市场出货率占比分别为19%、16%和12%。

近年来,国内厂商在毫米波雷达领域也在奋起直追。德赛西威(行情002920,诊股)(002920.SZ)、华域汽车(行情600741,诊股)(600741.SH)、保隆科技(行情603197,诊股)(603197.SZ)、雷科防务(行情002413,诊股)(002413.SZ)等国内企业在24GHz雷达的研发已有成果,并在77GHz毫米波雷达方面处于市场拓展阶段。

L1/2级别车辆搭载毫米波雷达1-3颗,随着自动驾驶等级提升,毫米波雷达单车需求将增至5颗或以上。据亿欧智库数据,2021年中国车载毫米波雷达市场需求量达到3393万颗,较2020年增长70%。

价格上看,24GHz方案会逐步被价值量更高的77GHz方案取代,此外,4D成像雷达有望于2022年开始小规模导入,也将助推毫米波雷达单车价值量。

4、超声波雷达:技术成熟

超声波雷达成本约15-20美元,是目前最常见的车载传感器,原理是通过超声波发射和接收的时间差来测算距离,在短距离测量中具有非常大的优势,多用在倒车雷达上。

目前,超声波雷达工作频率主要有40kHz,48kHz和58kHz三种。一般来说,频率越高,灵敏度越高,但水平与垂直方向的探测角度就越小,故一般采用40kHz的探头。

相较于其他四种传感器,超声波雷达的优势是便宜,角度测量的能力也最好,缺点在于测距非常短,最大距离也就是15米,同时容易受天气因素干扰。

超声波雷达行业较为成熟,国内外厂家间技术差距较小。博世、法雷奥是全球巨头,这两家控制着倒车用超声波雷达的主要市场。国内厂商有航盛电子、深圳豪恩、辉创电子、同致电子等,份额与国际大厂仍有差距。

5、红外传感器:研发阶段

红外传感器成本约600-2000美元,其原理是对红外线进行测量,目前在应用较少,仍处在研发阶段。

红外传感器的优点是夜视效果极佳,同时对生命体的感知非常灵敏,此外受环境影响较小。不过,其缺点也很明显,没有角度测量能力,不能完成静止测距。

60%交通事故发生在夜间,红外传感器技术未来大有可为。苹果公司在2021年3月公布的一项汽车夜视系统专利中,就应用了红外传感器;此外,滴滴联合沃尔沃推出的新一代L4级自动驾驶测试车“滴滴双子星”中,也配备了1个红外摄像头。