核心结论:①4月底以来公募增量资金不明显,5-6月偏股基金共发行412亿元(前4月月均发行467亿元)、ETF净赎回210亿元。②本轮上涨的主要增量资金来自北上、杠杆资金,4月底以来分别增加约1000、800亿元,私募、险资仓位5月略升。③4月低点是反转底,基本面好转支撑行情进二退一式抬高,成长中期趋势向好但短期热度较高,优化结构,重视消费:低估低配+数据渐改善。

4月底以来增量资金来自哪?

我们在前期报告《各类投资者的仓位分析-20220516》中分析过,在A股市场经历了本轮的下跌后,截至4月底时,除了公募基金外,多数投资者的仓位或资金流向已经降至历史较低水平。而4月27日以来A股市场已明显上涨,那么在本次A股上涨过程中增量资金主要来自哪?本文对此进行分析。

1.本轮上涨以来,公募资金增长不明显

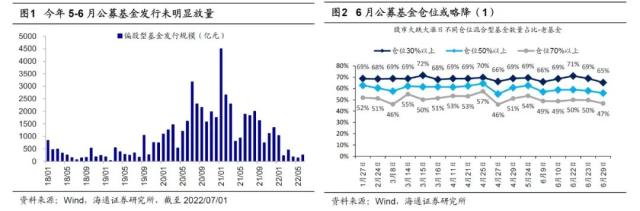

公募基金5-6月发行并未明显放量,6月仓位或略降。在19-21年时,公募基金曾是推动市场上涨的主要增量资金,而在本轮的市场上涨中,公募基金发行规模处于较低水平:5、6月偏股型基金发行规模仅为134亿元和277亿元,而去年全年偏股型基金的月均发行规模约为1800亿元,今年前4个月的月均发行规模也达467亿元。仓位方面,我们在《各类投资者的仓位分析-20220516》中分析过,19年来随着主题基金的兴起,整体偏股型公募基金频繁择时的现象已经减少,仓位的波动也随着趋缓,22年基金一季报显示今年一季度市场调整时公募基金仓位仅是略降。

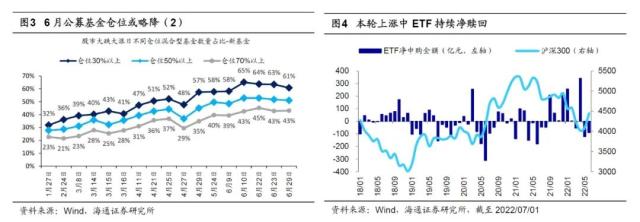

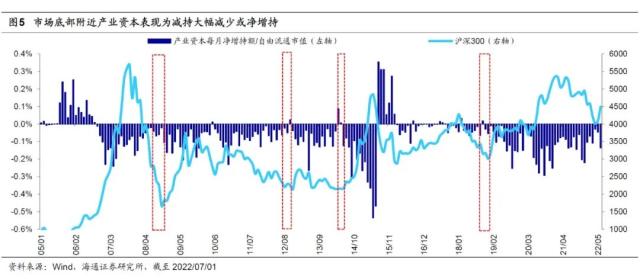

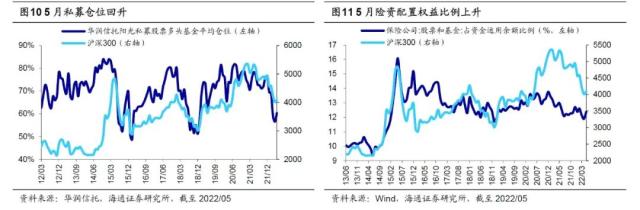

对于近期的基金仓位情况,可以通过统计基金净值变化情况对仓位做大致的估算,由于目前偏股型基金中股票型基金仓位变动较小,相对而言混合型基金仓位变动更明显,因此我们主要针对混合型基金的仓位做测算。我们首先挑选今年以来市场普涨(跌)、且各类宽基指数涨跌幅均较大的交易日,并对比普通股票型基金指数当日的涨跌幅以及各混合型基金的当日净值波动。由于普通股票型基金和混合型基金的持股结构类似,两者持股的区别主要在于仓位,且普通股票型基金基本接近满仓,因此混合型基金净值涨跌幅和普通股票型基金指数涨跌幅的比值可以近似看作混合型基金的的仓位。例如假设普通股票型基金当日的涨幅为1%,而某混合型基金的当日净值涨幅大于0.7%,则可大致意味着该基金的仓位大于70%。据估算,仓位在70%以上的混合型老基金数量占比在4月27日降至年内最低的46%,此后在5月逐渐回升至54%,但6月以来占比再次下降至47%,此外对于成立半年内的新基金,仓位在70%以上的基金数量占比同样于6月下滑。

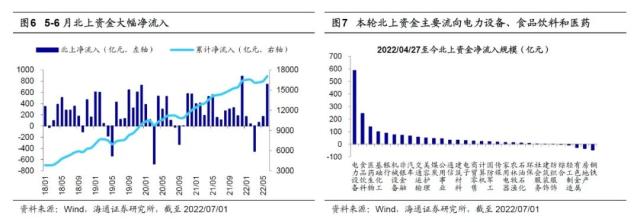

5-6月ETF持续净赎回。由于ETF每日披露份额和净值数据,因此我们可以计算得到ETF高频的净申购规模。从历史数据来看,ETF资金往往呈现“低买高卖”的特性,即在市场下跌时ETF往往是净申购,而在市场上涨过程中净赎回。就本次而言,ETF基金在今年4月份合计净申购约340亿元,到了5-6月时ETF基金累计的净赎回规模约为210亿元。

6月产业资本减持规模已明显上升。从产业资本的行为来看,历史上市场在底部区域时产业资本往往会减少净减持规模,而随着市场从底部区域逐渐回升,产业资本的减持规模也会开始相应扩大。近期的数据显示,今年前3个月产业资本月均减持规模约为350亿元,4、5月时减持规模明显收缩,仅约为100亿和160亿元,而6月时产业资本减持规模已扩大至约520亿元。

2.本轮上涨主要增量资金:北上资金和杠杆资金

今年4月27日市场上涨以来北上资金净流入近1000亿元。从目前已披露的资金数据来看,本轮市场上涨中最明显的增量资金来源于北上资金,今年4月27日以来(截至2022/07/01,下同)北上资金净流入规模合计约1000亿元,其中5、6月分别净流入129亿元、730亿元,全年累计净流入约720亿元。而对于北上资金的流向,我们在《如何看今年外资入市节奏?-20220531》中分析过,今年北上资金净流出主要源自3月俄乌冲突的影响,但阶段性扰动不会改变海外资金投资A股的中长期趋势,全年视角下北上资金仍有望净流入A股市场。进一步拆分4月27日以来北上资金的流向,设备、食品饮料和是北上资金净流入最多的行业,而钢铁、地产、有色的北上资金净流出规模最大。

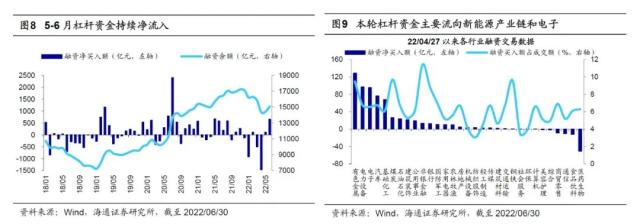

融资余额显示4月底以来散户资金或已明显流入。除北上资金外,杠杆资金也是本次A股上涨中的主要增量资金。由于杠杆交易中散户是主要的参与者,因此融资余额的变化趋势能够初步反映散户资金的流向。本轮的融资余额从去年12月的高点1.73万亿元开始明显下降,直至4月29日达到1.43万亿元的年内最低水平,累计降低约3000亿元。此后融资余额便开始明显回升,目前(截至2022/06/30,下同)已达到1.51亿元,回升约800亿元。此外从融资交易占比来看,A股的融资交易占比已从今年4月22日最低的5.2%回升至目前的8.2%,13年以来融资交易占比的历史分位也从最低的2%升至目前的34%。结构上,4月27日市场上涨至今杠杆资金主要流向新能源产业链相关行业,如有色、电力设备、汽车、化工等,此外煤炭和石油石化的融资净买入额也较高,而流出最多的行业为医药、食品饮料和通信。

5月私募基金、保险资金仓位均略回升。私募和险资的数据披露时滞较长,其中华润信托公布的数据显示5月私募基金仓位已从4月的56.5%回升至60.3%,但仍处于2012年以来11%的历史偏低位;而参考银监会披露的保险业经营情况数据,5月险资运用余额中投向股票和基金的比例已从4月的11.9%升至12.4%,处于2013年以来33%的历史分位,大致相当于19年3月时的险资仓位水平。

3.行稳致远

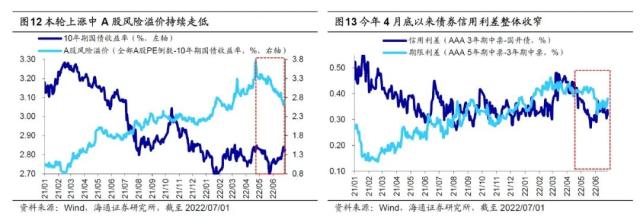

市场4月低点是反转底,基本面好转支撑行情进二退一式逐步抬高。前期多篇报告分析过,从投资时钟和牛熊周期角度分析,市场4月低点是3-4年一次的大底,基本面领先指标显示,这是反转底,参考历史上底部形态,这次更像浅V型,详见《反弹到反转需要啥条件?-20220504》、《对比历史,这次可能是浅V底-20220605》、《曙光初现――2022年中期资本市场展望-20220618》。4月底以来的上涨,有人提出是“水牛”,我们分析各类指标,更多的可以归结为情绪修复。例如当前10年期国债利率实际和4月底时基本持平,但4月27日以来A股的风险溢价率却在持续走低;又例如以3年期的AAA级中票和3年期的国开债利差来衡量,4月底至今债券信用利差整体收窄,上述指标均显示4月底以来整体的市场情绪在明显上升。情绪修复的本质是基本面边际变化,当前5大类基本面领先指标已经有3个右侧、1个底部区域,这也是市场反转的逻辑支撑。具体来看,货币指标方面,社融存量同比的低点是21年10月的10.0%,22年5月社融存量同比已升至10.5%;M2同比的低点为21年4月的8.1%,22年5月已回升至11.1%。财政指标方面,基建投资累计同比的低点是21年11月的-0.2%,22年5月为8.2%。制造业指标方面,疫情影响下今年4月制造业PMI下滑至47.4%,而目前随着各地复工复产的稳步推进,6月制造业PMI已回升至50.2%。早周期行业指标方面,5月汽车销售累计同比增速与4月基本持平,但当月同比增速已从4月的-47.6%明显回升至5月的-12.6%,可见汽车销售数据也已处于底部区域。目前五大基本面指标中仅地产数据尚未完全企稳,5月商品房销售累计同比依然在下滑中。

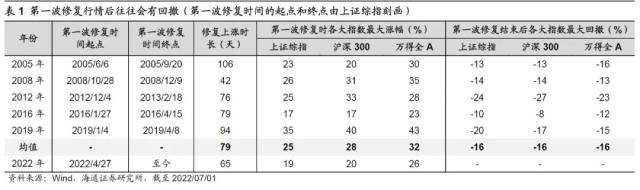

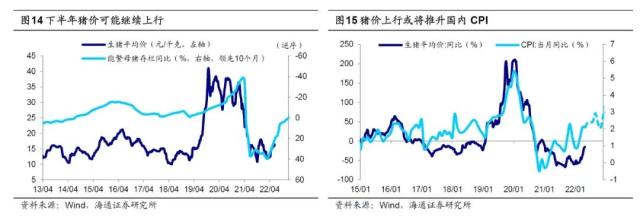

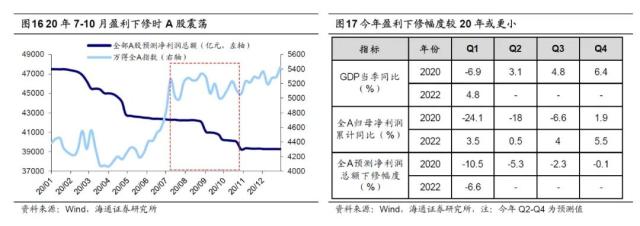

不过,基本面改善仍缓慢,借鉴历史可以发现,历次市场大底开始的第一波上涨,均出现回撤休整,背后原因就是基本面还不够扎实,“青黄不接”。对比过去5次熊市见底后的第一波修复行情,以上证综指刻画,指数上涨的平均持续时长为79天,第一波修复时的最大涨幅平均为25%(沪深300平均涨28%、万得全A平均涨32%),而第一波修复行情走完后上证综指最大回撤平均为16%(沪深300、万得全A平均最大回撤均为16%),详细数据见表1。这次修复从时间和空间看已经较可观,市场如出现阶段性休整也正常,不改变整体趋势向上的大格局。可能引起阶段性休整的因素:第一,CPI阶段性高企。根据最新数据,6月底生猪均价相较5月底环比上涨30%,相较去年同期已同比上涨27%;此外参考南华农产品(行情000061,诊股)指数,6月我国农产品价格较去年同比涨幅达30%。根据Wind一致预期,6月CPI当月同比将达2.4%。第二,中报数据较差。借鉴2020年疫情冲击下,7-10月A股盈利预测大幅下修,市场经历前期大涨后估值回升到中高位,市场进入震荡调整阶段。我们认为今年中报期盈利预测还会下修,幅度可能小一点,详见《借鉴20年,看中报盈利下修的影响-20220624》。第三,欧美经济下行对外需的冲击仍需警惕。

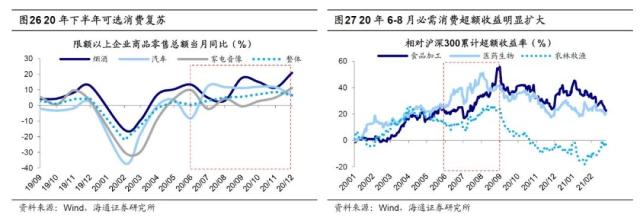

4月底开始将成长列为第一梯队,6月中开始提出优化结构,重视消费。去年12月开始我们把地产作为第一梯队,今年4月下旬开始首推低碳经济+数字经济代表的成长。成长中期趋势向好,考虑到过去2个月估值修复明显,6月中旬开始提出优化结构,重视消费,详见《本轮上涨后各行业热度如何?-20220627》、《曙光初现――2022年中期资本市场展望-20220618》。

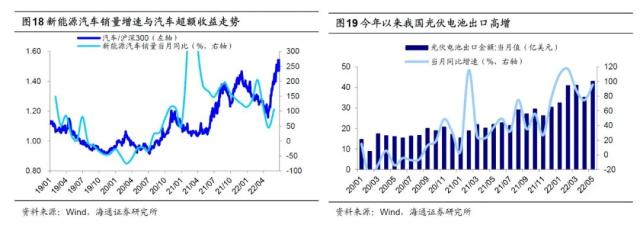

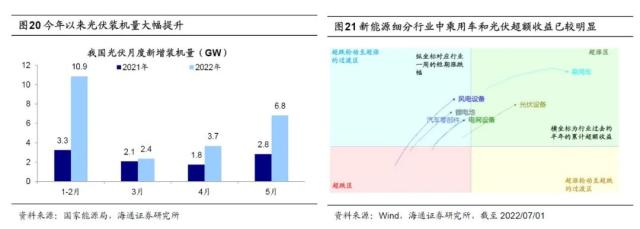

新能源代表的成长中期景气仍向好,短期热度偏高。4月底低点以来,市场表现最强的是光伏、汽车行业,源于高景气+前期跌幅大,高景气的背后既有产业趋势的逻辑,也有政策支持的逻辑。今年5月新能源车销量的单月同比达到了106%、累计同比111%,新能源车渗透率也已突破20%,汽车的电动化趋势不断加速。需求旺盛的背后是促进汽车消费的相关政策正不断加码,例如4月13日国常会鼓励汽车等大宗消费,并支持新能源汽车消费和充电桩建设;5月23日国常务提出放宽汽车限购,阶段性减征部分乘用车购置税600亿元,此后还有多重相关政策频频出台。光伏方面,今年在海外俄乌冲突和国内稳增长政策的催化下,光伏海内外需求持续爆发,景气度较高,今年1-5月我国新增光伏装机2.37GW,较去年同期增长139%;此外今年1-4月我国向欧盟出口光伏组件24.4GW,同比增长144%。但也需要客观认识到,前述两个行业短期热度已偏高,出现阶段性休整也正常。22/04/27以来光伏指数最大涨幅63%(相较万得全A的超额收益率为41个百分点),乘用车指数涨60%(38个百分点),我们通过RRG模型比较各行业的超额收益趋势,可以发现目前汽车细分行业中的乘用车、电新中的光伏设备均已处于RRG图右上角第一象限的超涨区域,此外综合估值和交易指标来看,目前光伏和汽车的行业热度也均已处于较高水平,详见《本轮上涨后各行业热度如何?-20220627》

消费类行业性价比正逐渐上升。第一,消费行业估值和机构配置比例均较低。截至2022/7/1大消费板块PE(PB)为29.5倍(4.12倍),处于13年以来45.7%(64.7%)分位,整体看消费估值处于历史中等水平,细分行业中食品、医药、家电等行业估值分位数均已偏低,详见表2。从盈利估值匹配度看,以22年Wind一致预期归母净利增速计算,大消费的PEG仅为0.82,投资的性价比已经凸显。但目前机构投资者对消费的配置比例处于历史较低水平,22Q1基金重仓股中大消费板块持有市值占比(相对沪深300的超配比例)为32.9%(4.9个百分点),处于13年以来36.8%(5.2%)分位,同时当前北上资金持股中大消费板块的持股市值占比(相对沪深300超配比例)仅34.1%(11.3个百分点),处于16年以来10.3%(8.7%)分位。

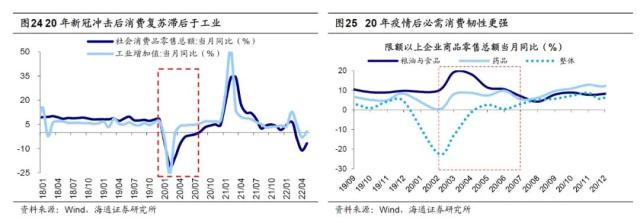

第二,参考2020年,消费基本面或在三季度后半段复苏。目前消费行业受今年疫情影响较大,对于未来消费基本面何时回升,我们认为可以对比参考2020年疫情:20年疫情冲击之下,国内社零当月同比从2019/12的8%大幅下滑至2020/02的-20.5%。此后为了稳增长,消费刺激政策开始发力,4月8日武汉正式解除离汉通道管控,8月社零当月同比才转为正增长,11月消费实现5%的较高增速。从结构上看,2020年疫情后必需消费率先复苏,可选消费相对滞后,对应到市场表现来看,20年3月市场低点之后日常消费行业表现明显占优,而可选消费板块整体大涨是在9月之后。再看今年,今年疫情冲击下4月社零当月同比从2月的6.7%下滑至-11.1%,6月1日开始上海正式复工复产,目前正向常态化防控转换。对比参考2020年,随着本次疫情逐渐得控,稳增长政策落地见效,经济将逐步企稳回升,叠加三、四季度中秋、国庆假期对消费的拉动,消投资价值将逐步提升,其中必需消费品类的食品、医药、农业等板块性价比更高。

风险提示:国内疫情恶化影响国内经济;美国经济硬着陆影响全球经济。