当地时间7月27日,美联储召开联邦公开市场委员会(FOMC)议息会议并公布声明,最大变化为:1)加息75BP至2.25%-2.50%,并表示另一个非同寻常的大幅加息将取决于数据。2)根据5月公布的缩表计划,将在9月将国债、MBS月缩减规模翻倍。

经济衰退的可能性对美联储加息强度形成掣肘。居民消费快速降温导致经济深度衰退的可能性,使得美联储并未选择100BP加息。美联储前期紧缩步伐越快,意味着下半年美国居民需求快速趋冷的可能性越大,越可能约束美联储后续加息的强度和速度,鲍威尔在声明中也提到“近期消费和生产指标放缓”。但美联储舍去对通胀的更激进压制,能否换来经济软着陆呢?可能难度很大。下半年不仅居民消费将下滑,投资各分项也将承压。鲍威尔在记者会上虽然表示美国经济当前并不处于衰退,但肯定了美联储为了抑制通胀需要见到经济放缓,为供给恢复创造空间。这意味着美联储虽然不愿激进加息,但滞胀局面未彻底解决下抗击通胀,压制需求仍然是美联储更正确的选择,美国经济压力不可小觑。而如果美联储要在明年避免降息,那么今年年末可能将提前停止加息。

美联储未来是否将放缓加息?经过第二次75BP加息,美联储已经达到中性利率大致区间,在此基础上未来美联储操作或日趋谨慎。美联储将不再提供清晰的前瞻指引,而是静候经济数据的发展。一方面,薪资通胀螺旋缓和趋势较为确定,但目前还未彻底断裂。前期紧缩对居民消费的抑制还将逐步见效,油价至年底虽可能仍然较高,但可能也有所缓和,使得薪资通胀螺旋放缓趋势确定,但就目前数据来看,还未彻底断裂,从而维持一定紧缩力度也具备必要性。另一方面,美联储将在9月采取更大幅度的缩表操作,也将转化为对居民消费、流动性的更大打击,后续美联储加息节奏或将遵循逐步平缓的态势。

美联储紧缩预期放缓+经济下行,美元指数、10Y美债利率下半年回落趋势不变。在美国经济衰退预期增强下,美国10Y国债利率已经跌至2.8%以下,其中主要为TIPS利率下行贡献,但相对来说,美元指数走势仍然较强,主要受到海外央行紧缩步伐分化的影响,但随着美联储紧缩预期的放缓,及目前欧央行仍然坚定的加息态度,美元指数下半年回落的趋势也是非常明确的。预计10Y美债利率回落至2.4%-2.7%之间。

下半年我国出口有韧性,而货币政策外溢影响可控。我国出口产业链韧性,叠加外需缓慢降温,仍可期待出口对经济相当拉动。6 月我国出口火热,显示在全球能源供给紧张撕裂各国供应链的情况下,我国产业链在疫情冲击之后的迅速恢复令人瞩目,韧性凸显。再加上美国为主的发达国家薪资通胀螺旋尚未断裂,本土生产又持续受到高油价抑制,所以我国外需旺盛可能持续更长时间,夏季出口的火热态势有望延迟至秋天,预计2022全年出口增速12.2%。美联储紧缩步伐放缓,对我国外溢影响亦将缓和。随着美联储75BP加息落地,后续加息路径将日趋平缓,从而下半年对我国外溢效应将大幅缓和,而且我国资本项目开放度有限,企业外债借入也非常谨慎,出现典型新兴市场危机的可能性也微乎其微,决定我国汇率的根本性因素是我国工业生产和出口韧性,而下半年这两点我们并不担心,预计人民币兑美元年底回升至6.3-6.6区间。

以下为正文

当地时间7月27日,美联储召开联邦公开市场委员会(FOMC)议息会议并公布声明,其中最大变化为:<?XML:NAMESPACE PREFIX = O />

1)加息75BP至2.25%-2.50%,并表示另一个非同寻常的大幅加息将取决于数据。

2)根据5月会议公布的缩表计划,将在9月将国债月缩减上限提升至600亿美元(此前为300亿美元),MBS月缩减上限提升至350亿美元(此前为175亿美元)。

一、经济衰退的可能性对美联储加息强度形成掣肘

居民消费快速降温导致经济深度衰退的可能性,使得美联储并未选择100BP加息。前期6月FOMC会议美联储大幅加息75BP深度震撼市场,大幅上调通胀预期、失业率预测给市场传递了美联储“孤注一掷”抗击通胀的信号,但美联储紧缩步伐越快,意味着下半年美国居民需求快速趋冷的可能性越大,越可能约束美联储后续加息的强度和速度,这一点在7月加息75BP,而不是市场一度预期的100BP中,已经可以看到,鲍威尔在声明中也提到“近期消费和生产指标放缓”,很明显前期美联储紧缩的力度已经对居民消费形成抑制。

但美联储舍去对通胀的更激进压制,能否换来经济软着陆呢?可能难度很大。美国实际PCE消费支出的回落、居民消费信心大幅下滑、二季度GDP几乎是确定的负增长,反映美联储自3月开始的加息已经对消费形成比较明显抑制,下半年非住宅投资、住宅投资也都可能有较大压力,美国经济前景并不乐观。鲍威尔在记者会上虽然表示美国经济当前并不处于衰退(劳动力市场火热),但肯定了美联储为了抑制通胀需要见到经济放缓,为供给恢复创造空间。这意味着美联储虽然不愿激进加息,但滞胀局面未彻底解决下抗击通胀,压制需求仍然是美联储更正确的选择,美国经济压力不可小觑。而如果美联储要在明年避免降息,那么今年年末可能将提前停止加息。

二、美联储未来是否将放缓加息?

经过第二次75BP加息,美联储已经达到中性利率大致区间,在此基础上未来美联储操作或日趋谨慎。鲍威尔在此次会议上也承认在未来某个时点放缓加息节奏是合适的,但鉴于海外供给端,特别是能源价格的不确定性,鲍威尔仍强调“另一个非同寻常的大幅加息将取决于数据”,很明显美联储将不再提供清晰的前瞻指引,而是静候经济数据的发展。

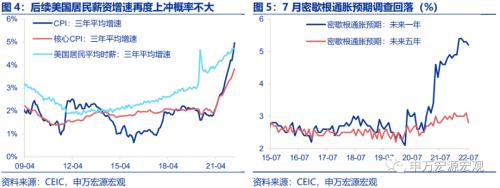

1)一方面,薪资通胀螺旋缓和趋势较为确定,但目前还未彻底断裂。6月以来油价的小幅下滑,叠加居民消费的降温,使得美国居民通胀预期在7月出现较大放缓。美国薪资增速畸高、薪资通胀螺旋核心驱动力(行情838275,诊股)的消散,让美联储对于居民通胀预期自我强化螺旋担忧放缓,后续紧缩对居民消费的抑制还将继续见效,而油价至年底虽可能仍然较高,但可能也有所缓和,使得薪资通胀螺旋放缓趋势确定,但就目前数据来看,还未彻底断裂,从而维持一定紧缩力度也具备必要性。

2)另一方面,美联储将在9月采取更大幅度的缩表操作,这也将转化为对居民消费、对过剩流动性的更大打击,后续美联储加息节奏或将遵循逐步平缓的态势。

三、美联储紧缩预期放缓+经济下行,美元指数、10Y美债利率下半年回落趋势已定

美联储紧缩预期放缓+经济下行,美元指数、10Y美债利率下半年回落趋势不变。在美国经济衰退预期增强下,美国10Y国债利率已经跌至2.8%以下,其中主要为TIPS利率下行贡献,但相对来说,美元指数走势仍然较强,主要受到海外央行紧缩步伐分化的影响,但随着美联储紧缩预期的放缓,及目前欧央行仍然坚定的加息态度,美元指数下半年回落的趋势也是非常明确的。预计10Y美债利率回落至2.4%-2.7%之间。

四、下半年我国出口有韧性,而货币政策外溢影响可控

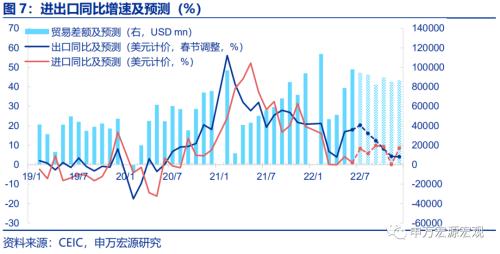

我国出口产业链韧性,叠加外需缓慢降温,仍可期待出口对经济相当拉动。6月我国出口火热,显示在全球能源供给紧张撕裂各国供应链的情况下,我国产业链在疫情冲击之后的迅速恢复令人瞩目,韧性凸显。再加上美国为主的发达国家薪资通胀螺旋尚未断裂,本土生产又持续受到高油价抑制,所以我国外需旺盛可能持续更长时间,夏季出口的火热态势有望延迟至秋天,预计2022全年出口增速12.2%。

美联储紧缩步伐放缓,对我国外溢影响亦将缓和。随着美联储75BP加息落地,后续加息路径将日趋平缓,从而下半年对我国外溢效应将大幅缓和,而且我国资本项目开放度有限,企业外债借入也非常谨慎,出现典型新兴市场危机的可能性也微乎其微,决定我国汇率的根本性因素是我国工业生产和出口韧性,而下半年这两点我们并不担心,预计人民币兑美元年底回升至6.3-6.6区间。

内容节选自申万宏源(行情000166,诊股)宏观研究报告:

《美联储的“舍”与“得”――美联储7月FOMC会议点评》

证券分析师:秦泰 王茂宇

发布日期:2022.07.28