今年以来,关于对美欧经济衰退的担忧情绪几乎笼罩了整个资本市场。

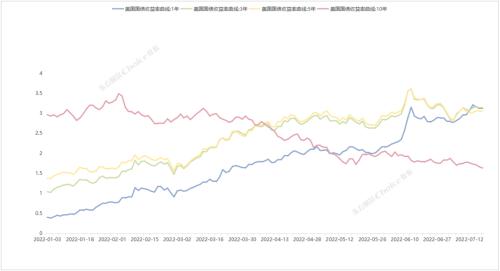

美股三大指数较年初均下跌超10%,美元指数自6月以来上涨仅超5%,全球大宗商品市场剧烈震荡,10年期美债收益率自6月14日的3.49%最低跌落至2.82%,欧元对美元汇率跌至平价上下,德国、法国、意大利等欧洲主要经济体均面临高通胀威胁,德国DAX指数自年初以来已深度回调超18%……

各期限美国国债到期收益率走势

种种迹象似乎都印证了市场对于美欧经济衰退的预期正不断升温。究竟有哪些因素造成了投资者的普遍担忧?在美欧衰退预期不断增强的情况下,对国内投资者又会带来什么影响?

多重因素拉响美欧经济衰退警报

从具有领先性的经济景气与信心指标来看,美欧经济景气度正加速下滑。其中,美欧主要经济体PMI指数虽均在枯荣线以上,但已呈现持续下滑的趋势。例如,6月美国、英国PMI指数较年初下降幅度均在8%左右。此外,密歇根大学消费者信心指数已连续3个月下滑,7月最新数值更是达到2011年以来最低水平。

欧美主要经济体PMI历史走势

消费者信心的下滑与当前的通胀形势密切相关。自新冠肺炎疫情以来,全球商品供需失衡,供应链受阻,加之俄乌战争影响,食品及能源价格一路飙升。生活成本的上升叠加劳动参与率的下降,进一步加剧了工资和通胀压力。

在此背景下,各国央行政策权衡复杂性增加,其不得不在抑制物价上涨与确保经济增长之间做出取舍。因此我们看到,为抑制通胀,美联储今年以来已累计加息150BP,英国央行自去年12月以来已累计加息110BP,6月28日,欧洲央行行长也表示将在7月和9月逐步加息。但尽管如此,美欧各国的通胀率仍处于历史较高水平,并无明显改善,且由于货币供应与经济增长之间的正相关关系,一旦货币政策收紧,经济放缓是必然的。

欧美主要经济体CPI历史走势

同时,地缘政治冲突下,欧洲能源问题也在进一步恶化。自俄乌冲突后,能源问题就成为了欧洲的重大隐患,尤其是在宣布对俄原油禁运令后,欧洲对俄罗斯的天然气供应依赖程度进一步加深。然而近期俄罗斯表示将在7月11-21日暂时关闭北溪-1天然气管道支线,同时欧洲的天然气第二大供应国挪威正在爆发大规模的罢工,使得欧洲能源供应问题雪上加霜。

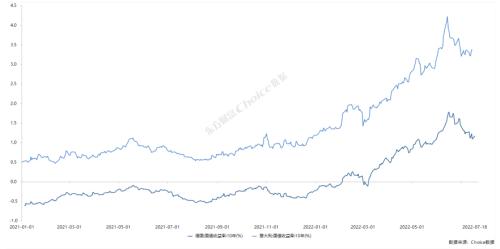

德国、意大利10年期国债到期收益率走势情况

资本市场上对于再度迎来“欧债危机”的担忧也在逐渐加深。一方面,当前欧洲政府部门及非金融企业部门杠杆率(债务占GDP比重)均高于欧债危机期间水平,另一方面,“边缘国”与德国之间的国别利差快速走阔,其中10年期意大利国债与10年期德国国债利差一度走扩至250BP以上,接近于上轮欧债危机时期的水平。

机构观点:美欧经济大概率在22Q4-23H1出现衰退

尽管经济先行指标已处于历史底部,但从其他硬指标来看,此时断言美欧经济已走在衰退的道路上,可能还为时尚早。

从历史上发生经济衰退周期的特征分析,GDP季度萎缩、消费投资负增长、就业情况恶化是三个较为明显的衰退判断依据。

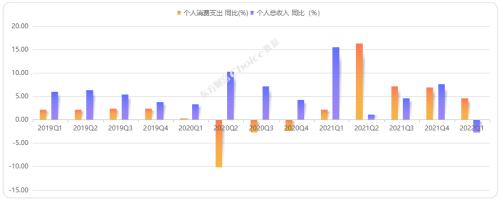

从美国目前的情况来看,2022年一季度美国GDP环比折合年率下降1.4%,如若二季度继续下滑,则意味着美国经济很可能陷入技术性衰退。同时,6月美国CPI同比增长已升至9.1%,涨幅达到1981年11月以来最大值,在高通胀影响下,美国个人消费及收入情况也受到了影响。具体来看,2022年一季度个人总收入同比下降2.78%,为近10年来首次出现同比增速负增长;一季度个人消费支出同比增速有所放缓,但仍处于正常水平。

美国个人消费支出及总收入同比增速变化情况

就业方面,2022年以来新增非农就业人数环比增长率保持在0.2%-0.3%,失业率维持在3.6%的较低水平,从强劲的就业市场和个人消费增速来看,美国离符合所有的衰退特征还有一段距离。

美国新增非农就业人数及环比增速情况

反观欧洲,从宏观基本面来看,能源价格上涨、高通胀制约居民消费,欧元区贸易顺差转为贸易逆差等因素正在抑制欧洲经济活力。

宏观经济面疲软和贸易逆差带来的国际收支失衡使得欧元不断下挫,欧元资产正面临抛售风险。据兴业证券(行情601377,诊股)发布的研报数据显示,2022年6月,发达欧洲股债市场资金净流出226亿美元,其中股市净流出97亿美元,连续五个月净流出但流出量继续环比收窄。6月债市净流出129亿美元,连续六个月净流出,流出量持续增加。

# 机构观点 #

对于美欧未来的衰退路径,华泰证券(行情601688,诊股)研究所认为,美国衰退概率较大,理由在于:高利率对房地产和消费的冲击;股市下跌引发财富效应;高物价对消费的侵蚀;欧洲等拖累。但是居民资产负债表健康、俄乌冲突利好军工产业链、页岩油等投资恢复对衰退幅度可能有一定的缓冲。欧洲直面俄乌冲突,供给冲击经济增速,高通胀压力远未化解,衰退风险更大。加息路径上看,本轮加息终点利率预期已经出现调整,目前市场认为大概率在22Q4~23H1出现衰退。

海外衰退下A股走出独立行情

值得庆幸的是,在国内稳增长政策和严格的防疫要求支持下,国内经济疫后复苏速度较快,2022年上半年GDP同比增长2.5%,CPI温和上涨1.7%,国内股票市场也在海外经济景气度衰退的大背景下,走出了独立行情。

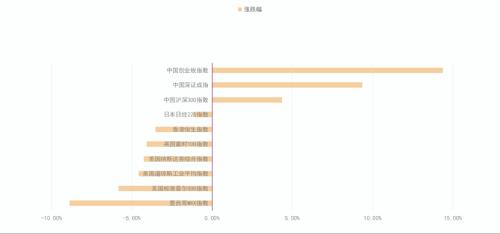

6月以来,北向资金持续流入超700亿元人民币,截至7月19日,创业板指数、深证成指及沪深300指数涨幅分别为14.38%、9.36%和4.35%。A股市场表现整体稳定,在亚洲乃至全球市场中发挥了“压舱石”的作用。

全球股市指数表现一览

对于后续A股发展,中信建投(行情601066,诊股)证券分析师指出,全球衰退对分子端带来的冲击并不一定影响到A股,A股的基本面有其独立性,美股下跌对于A股更多是风险偏好上的压制。本轮来看,中美经济周期错位,美国衰退成为共识,而中国在货币宽松、财政刺激下存在较好的经济修复预期。美股后续若暴跌,或对A股存在一定冲击,但无法逆转当前筑底回升格局。

对于A股投资方向,安信证券分析师指出,复盘近年来美国比较典型的两轮衰退(2000-2001年以及2008年)对于A股市场影响和交易节奏,从板块表现来看,第一梯队是确定性收益或者事件性收益板块,历史上是黄金股最为明确,当前还可以推导出基建股;第二梯队如医药和消费等高ROE品种;第三梯队是高景气板块,包括依靠业绩增速获得超额收益的品种。