为了应对气候问题,低碳减排逐渐成为全球共识,碳中和概念应运而生。中国要求在2030年和2060年分别实现“碳达峰”和“碳中和”的目标,“双碳”目标的达成具有政策强制性,在政策的催化下,多个产业持续受益。

光伏、新能源汽车、储能是碳中和赋能下的三大超级赛道。其中,储能是指通过介质或设备把能量存储起来,在需要时再释放的过程;当前主要指电能的储存。随着能源转型的推进,以光伏、风能、水能为主的新能源使用占比快速提升,新能源发电存在波动性大、间歇性明显等问题也暴露无遗,大规模使用新能源对电网并网的压力非常大,储能需求大增。

随着碳中和概念的提出,光伏和新能源汽车产业都经历了几轮爆发式的上涨,相较于前者,储能板块的表现则相对平静,资金仍处于增量阶段。

01

储能指数大幅上涨,政策层面持续利好

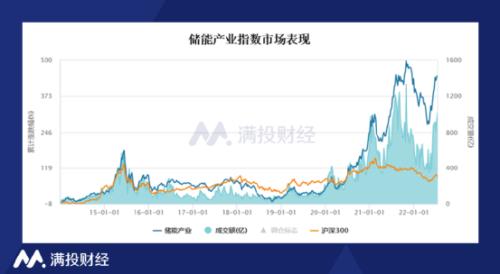

随着大盘回暖和新能源板块的回升,储能指数也开始反弹,自4月底以来,储能概念指数的涨幅超过60%,跑赢沪深300指数,上周更是迎来板块爆发,概念股出现大波涨停潮。

7月13日,储能概念中涨停以及涨幅10%以上的个股超20只,其中能辉科技(行情301046,诊股)(301046.SZ)、新特电气(行情301120,诊股)(301120.SZ)20%涨停;南网科技(行情688248,诊股)(688248.SZ)、固德威(行情688390,诊股)(688390.SZ)、永福股份(行情300712,诊股)(300712.SZ)、同飞股份(行情300990,诊股)(300990.SZ)等涨超10%。

7月14日,仍有津荣天宇(行情300988,诊股)(300988.SZ)、南网科技、盛弘股份(行情300693,诊股)(300693.SZ)、新特电气、南都电源(行情300068,诊股)(300068.SZ)等个股掀20%涨停潮。截至7月18日收盘,储能概念热度持续,概念股中仍有超10只个股涨幅超10%。

(数据来源:Wind)

政策层面,2022年以来,政策层面给予了储能行业极大的关注,利好政策密集出台。

2022年1月29日,发改委、能源局联合印发《“十四五”新型储能发展实施方案》,设定了新型储能的发展目标;提出到2025年,从商业化初期步入规模化发展,具备大规模商业化应用条件;电化学储能技术进一步提升,系统成本降低30%以上;到2030年,新型储能全面市场化发展。

2022年4月2日,能源局、科学技术部发布《“十四五”能源领域科技创新规划》,提出要加快战略性、前瞻性电网核心技术攻关,支撑建设适应大规模可再生能源和分布式电源友好并网、源网荷双向互动、智能高效的先进电网;突破能量型、功率型等储能本体及系统集成关键技术和核心装备,满足能源系统不同应用场景储能发展需要。

2022年6月7日,发改委、能源局联合发布《关于进一步推动新型储能参与市场和调度运用的通知》,通知指出要建立完善适应储能参与的市场机制,鼓励新型储能自主选择参与电力市场,坚持以市场化方式形成价格,持续完善调度运行机制,发挥储能技术优势,提升储能总体利用水平,保障储能合理收益,促进行业健康发展。这将对“十四五”时期我国新型储能发展产生重大影响。

除了国家层面,各地方也接连发布支持政策。仅6月份,国家及地方共发布了54条储能相关政策,其中地方性的储能政策发布了48条,主要涉及储能补贴、储能装机规划、储能设施建设等方面。如广东深圳福田区对已并网投运且实际投入100万元以上的电化学储能项目按照实际放电量,给予最高0.5元/千瓦的支持,每个项目支持期限为3年,同一项目支持不超过200万元;对冰蓄冷、水蓄冷等其他储能项目也有相应的补贴。

02

中国的储能发展到什么程度?

新能源行业的发展具有高确定性,而储能是能源系统的枢纽,新能源+储能可以较好地解决新能源使用过程中波动大的问题,改善新能源发电的可调节性,缓解大规模新能源接入电网时对电力系统造成的冲击。所以储能系统必须要跟上新能源的发展脚步,否则就会限制新能源的持续发展。

在光伏市场发展的带动下,储能市场需求持续增长,7月13日,根据央视报道储能行业的发展现状,一方面光伏对储能配置需求,储能系统生产企业供不应求。但另一方面,电池原材料价格上涨已经导致储能系统价格上涨30%,储能企业普遍呈现增收不增利现状。

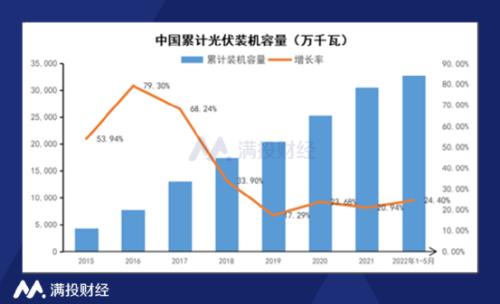

据国家能源局数据显示,2022年1-5月,全国太阳能(行情000591,诊股)发电新增装机2371万千瓦,同比增幅为139%。截至5月底,全国太阳能发电装机容量约3.3亿千瓦,同比增长24.4%。

(数据来源:国家能源局)

光伏市场的火热带动储能的需求持续增长,截至2021年年底,我国储能累计装机量达到43.4GW,同比增长21.91%,增速呈上升趋势。

中国的储能装机容量中以抽水储能的占比最大,占储能总装机容量的86.5%;其次为电化学储能,占总装机容量的11.8%。新型储能是除了抽水蓄能外的新型电储能技术,主要以化学储能为主,还包含了压缩空气、液流、飞轮等多种方式。

(数据来源:公开资料整理)

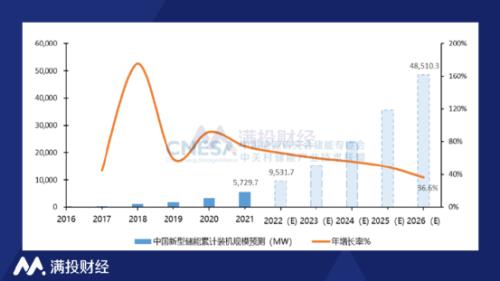

据CNESA发布的《储能产业研究白皮书2022》数据显示,截至2021年底,中国新型储能装机累计规模约为5.7GW,同比增长75%;新增装机为2.4GW,同比增长54%。新型储能中,锂离子电池和压缩空气均有百兆瓦级项目并网运行,特别是后者,在2021年实现了跨越式增长,新增投运规模170MW,接近2020年底累计装机规模的15倍。

新型储能在推动能源领域碳达峰碳中和过程中发挥显著作用,也是未来储能发展的主要着力点。根据政策目标预测,发改委、能源局在2021年7月的《加快推动新型储能发展的指导意见》中,曾提出到2025年新型储能装机规模不低于30GW的发展目标,要实现这一目标,未来几年内新型储能将至少达到5倍的增长。

CNESA也预测,保守场景下中国的新型储能累计规模预计在2026将达到48.5GW,2022-2026年复合年均增长率(CAGR)为53.3%,市场将呈现稳步、快速增长的趋势。

(数据来源:CNESA全球储能项目库,《储能产业研究白皮书2022》)