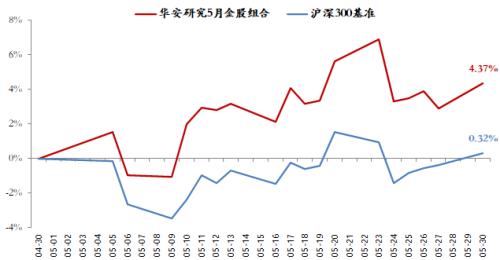

华安研究6月金股组合

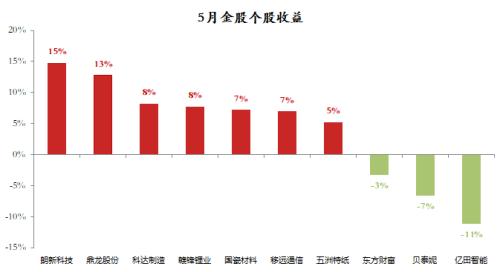

华安研究5月金股收益

朗新科技(行情300682,诊股)(300682.SZ)

推荐理由

1、电力信息化加速发展,两网投资加大,能源局十四五规划对数字化非常重视,公司是售用电端信息化的龙头;

2、B端做电力信息化,主要市场来自于营销活动和营销2.0系统,每年1000个项目,每个项目百万收入,保障稳增长;2.0部分规划于明年替代完成,共计70亿元市场规模,长期来看20%以上增速;

3、C端,增值服务和充电桩有爆发力,今年充电桩聚合充电平台充电量市占率5%,提升了8倍,2022年计划达到10%。

“

风险提示

1、技术研发突破不及预期;

2、政策支持不及预期;

3、下游需求不及预期;

4、核心技术人员流失。

“

报告依据

《数字经济与双碳,售用电信息化龙头打开新空间》2022/3/31

通 信

智明达(行情688636,诊股)(688636.SH)

推荐理由

1、战机机型机型的迭代和弹数数量迅速增加,整个军用嵌入式计算机市场快速扩容,国家队产能和响应速度受限产生了大量订单外溢,公司作为民参军军用嵌入式计算机龙头充分受益。受益行业高景气,未来两年可见弹载收入增速80%、机载30%、舰载100%;

2、公司管理层技术背景扎实、管理经验丰富,股权激励到位。公司构建了基础技术平台,形成了模块化的开发能力,用相对标准化的流程应对定制化程度极高的产品需求,也大大提高预研项目转化率。公司去年新增预研项目167个,公司中期成长持续性有保障;

3、公司去年参股铭科思微,前瞻布局ADC,协同主页同时谋求第二增长曲线。预计铭科思微2024-2025实现营收3500/7000万,2023年有望扭亏后并表。

“

风险提示

1、大额解禁;2、股权激励费用摊销;3、预研项目转化不及预期;融资成本上行;利润率下行;新增项目权益比降低等。

“

报告依据

《智明达:弹载、机载高增长,剔除股份支付业绩表现亮眼》2022/4/19

军 工

国瓷材料(行情300285,诊股)(300285.SZ)

推荐理由

国瓷材料是我国新材料公司标杆,是具有核心技术优势的无机新材料平台型公司。

1、电子陶瓷材料领域:公司一方面将在现有工艺技术上持续挖潜,如开发固相法工艺生产具有大容量优势的大粒径MLCC陶瓷粉体,以及开发适用于不同场景的差异化MLCC陶瓷配方粉。另一方面,公司正向5G等全新的业务领域进发,在全新的应用需求下,国瓷材料与国外巨头处于同一起跑线上,公司有望凭借优秀的研发创新能力在未来全新的功能陶瓷粉体、浆料乃至制件领域获得广阔的市场空间;

2、催化陶瓷材料领域:国瓷材料通过收购王子制陶获得了蜂窝陶瓷制造技术,同时也抓住了国六推行的发展契机。公司未来将在蜂窝陶瓷所取得的市场突破的基础上,从低端车型、自主车型入手,不断提升自身能力边界,逐步蚕食被海外巨头垄断的蜂窝陶瓷市场空间。与此同时,公司还在铈锆固溶物/分子筛等功能陶瓷材料领域有了大量专利布局,未来还有望借助蜂窝陶瓷载体公告的渠道优势,打破国外在该领域的长期垄断,进一步拓展公司能力边界和营收增长点;

3、生物医疗材料领域:公司将以数字口腔为主要突破口,通过与3SHAPE合作、不断拓宽销售渠道、持续开展品牌建设,将逐步由齿科材料供应商向专注于齿科修复领域的全套解决方案供应商转变。同时,高瓴/松柏将战略投资爱尔创。松柏对爱尔创的战略投资对后者的助力是全方位的:一方面提供了丰富的产业资源和下游市场空间,另一方面在能够协助爱尔创站在整个口腔产业的角度寻求发展方向、找出并解决关键问题。在松柏的助力下,公司将有望成为口腔修复领域的全球龙头企业;

我们认为,公司为具有核心技术优势的平台型公司,公司凭借科学的CBS系统完成各个业务体系之间的有机整合,真正实现了对并购公司的快速“赋能”,实现了以高效率并购为手段的业务快速扩张。公司未来还将坚持以科学的管理系统为基础持续开展外延并购,不断拓宽公司能力边界。

“

风险提示

1、新产品或产业链扩展节奏不及预期;

2、CBS管理系统实施效果暂时未达预期的风险;

3、齿科战略资源布局速度不及预期;

4、国六标准实施进度不稳定的风险;

5、MLCC订单波动的风险;

6、5G建设进度不稳定的风险。

“

报告依据

《预付大增彰显干劲,爱尔创正逐步走向国际化》2022/4/25

食品饮料

伊利股份(行情600887,诊股)(600887.SH)

推荐理由

产品结构升级+布局盈利新增点,同时龙头在奶价上涨周期时促销趋于理性,公司未来盈利能力有望顺畅提升。

1、产品结构提升:持续加大高端品类关注度,有机、A2等品类增速表现亮眼,同时臻浓系列也顺利实现基础白奶的产品线升级;

2、布局盈利新增点:奶粉部分澳优预期实现产品渠道等协同效应,金领冠婴幼儿配方奶粉配方升级、加大奶酪业务布局。

“

风险提示

1、国内疫情防控长期化的风险;2、原材料成本上涨不可控风险;3、渠道及新品拓展不及预期

“

报告依据

《伊利股份(600887):产业周期叠加内生动力,业绩增速向上》 2021/9/30

轻 工

欧派家居(行情603833,诊股)(603833.SH)

推荐理由

产品端:第二曲线焕发强劲增长活力,全屋定制推动多品类高增。公司坚定推进多品类融合的套系销售,以厨衣木卫为核心,带动其他多品类销售增长。2021年公司橱柜业务营收75.29亿元(+ 24.2%),非橱柜类业务增速迅猛,近5年CAGR高达36.6%,合计占比61.7%;其中衣柜及配套营收突破百亿(101.72亿元,+76.2%),占比49.8%;木门/卫浴营收分别12.36/9.89亿元,同比+60.3%/33.8%。

渠道端:零售渠道延续高增,整装大家居破局立新。公司2021年传统经销商/直营/大宗渠道营收分别156.8/5.87/36.73亿元,同比分别增长40.2%/47.2%/36.9%;盈利方面,经销/直营/大宗毛利率分别30.3%、64.1%/30.8%,零售渠道延续高增,大宗增长稳健;门店方面,2021年门店数量7475家,新增363家,其中橱柜/衣柜/卫浴/木门/欧铂丽门店数量分别为2459/2201/805/1021/989家,分别新增52/77/217/-44/61家。2021年为公司整装大家居“破局立新”之年,接单同比增长超90%,并推出“星之家”,以双品牌切入整装赛道。此外,公司积极探索大家居新模式,于4月初提出由集团与经销商共同出资在核心城市成立合资公司,负责开设立体引流的大家居展示中心,把握流量入口主动权。

当前估值为近3年1/4分位,具备较强安全边际。估值底部+地产稳增长背景下,公司作为定制家居龙头,具备品牌、渠道、管理等多重优势和壁垒,整装大家居模式推行顺利,未来业绩确定性强。

“

风险提示

1、疫情反复;

2、原材料大幅波动;

3、市场竞争加剧;

4、产能投放不及预期

“

报告依据

《欧派家居:品类接力增长,整装把握战略级流量入口》2022/4/24

家 电

亿田智能(行情300911,诊股)(300911.SZ)

推荐理由

公司深谙家电零售本质,一方面通过加大研发投入和深化渠道变革,驱动价值链重塑,不断为客户创造更好的产品和更快的服务,C端业务稳固,挖潜可期;另一方面公司通过产业延伸和全球突破,推动能力圈外移,持续探索增量产业和增量市场,以优秀的企业治理经验、扎实的智能制造能力、充沛的资金实力和广阔的销售渠道赋能新能源车核心部件、工业机器人(行情300024,诊股)等B端业务,以产品+品牌+渠道+供应服务等多方位突破加大自有品牌出海,打开新的成长空间。

“

风险提示

1、市场竞争加剧风险;

2、宏观经济超预期下行风险;

3、疫情反复影响线下市场开拓风险;

4、新品研发不及预期风险等

“

报告依据

《亿田智能:集成灶行业领航者》2022/1/2

化 工

凯赛生物(行情688065,诊股)(688065.SH)

推荐理由

1、政策催化:5月10日国家发改委发布“十四五”生物经济发展规划,提出发展生物医药、生物农业、生物质替代和生物安全四大重点发展领域,万亿赛道有望强政策催化;

2、估值修复:凯赛生物作为合成生物学领域龙头企业,自去年高点下跌幅度超过45%,当前估值不到50x已达到历史低位水平。随着双碳政策推进及公司重点产品打开大场景应用,有望迎来一轮估值修复;

3、业绩增长:2022年凯赛生物4万吨癸二酸及山西生物基聚酰胺逐步投产,业绩有望实现较快增长。加上秸秆项目有望拓展公司原料供应,未来3年业绩增长确定性强。

“

风险提示

新产品开发进度及销售不确定性的风险,在建项目及募投项目进展不及预期的风险,核心技术外泄或失密风险,原材料和能源价格波动风险,诉讼风险,疫情持续影响等。

“

报告依据

《凯赛生物:营收利润双增长,聚酰胺静待放量》2022/4/26

有 色

赤峰黄金(行情600988,诊股)(600988.SH)

推荐理由

1、公司层面:1)业绩:外矿迅速放量+成本存在优化空间;a)量:万象矿和瓦萨矿贡献主要产量,2022/2023年,预计公司黄金产量分别为8.5+5.5+3=17吨、10+7+3=20吨;b)利:万象矿和瓦萨矿完全成本有望分别由1400美元、1300美元降至今年1200美元,未来还能压缩到1100美元;万象矿目前运行良好并在持续优化中,瓦萨矿建设竖井,未来的产量和回收率均会有明显提升,进而摊薄固定成本;2)战略:聚焦黄金,稳内拓外;目前公司的资产负债率从60%降至39%,黄金收入占比从40%提升至84%;黄金并购稳内拓外,Sepon矿和Wassa矿分别为2018年和2021年并购,公司境外资产占比超过70%;

2、行业层面:当前金价已上涨至1920美元/盎司,看似是受俄乌冲突和疫情反复带来的避险情绪影响,但决定因素是高通胀、低实际利率,美联储加息节奏很难对实际利率有较大的向上推动力,这对黄金价格中枢维持高位反而是利好,我们认为金价中枢可能会进一步上涨至2000-2200美元/盎司,这也为公司带来量价齐升。

“

风险提示

1、黄金价格不及预期风险;

2、矿山产量不及预期风险;

3、项目进展受海外疫情及当地政局环境影响风险;

4、资源勘探不及预期风险;

5、安全事故影响生产风险

“

报告依据

《赤峰黄金:聚焦主业+外矿发力,黄金新贵正迎量价齐升》 2022/03/16

建筑建材

北新建材(行情000786,诊股)(000786.SZ)

推荐理由

1、石膏板主业以高市占率筑高壁垒,以强定价能力抢占制高点:2021年公司石膏板销量23.78亿平方米,同比增长18.01%;公司市占率再上新台阶,同比提高7.60 pct至67.75%;石膏板单平方米毛利同比增长10.75%,行业需求暗淡期的毛利增长体现公司强定价能力;

2、“一体两翼,全球布局”战略稳步推进:防水第一阶段整合完成,涂料取得实质性进展。2021年公司防水业务收入38.71亿元,市占率3.07%,2022防水材料类房地产供应商首选品牌测评中北新防水首选率升至10%,跻身行业前三名;

3、业绩稳健增长,高质量发展标杆:2021年公司实现营业收入为210.86亿元,同比增长25.15%;归母净利润35.10亿元,同比增长22.67%;经营性现金流量净额38.31亿元,同比大增108.36%。受沥青等原材料价格涨幅较大影响,公司毛利率下降1.85 pct至31.83%。为缓解成本压力,公司于2022年3月上调防水产品价格,预计随着调价顺利执行,公司毛利率将得以修复。

“

风险提示

1、基建与房地产投资增速大幅下降风险;

2、原材料价格持续上涨超出预期;

3、防水/涂料业务发展不及预期

“

报告依据

《北新建材:全球石膏板巨头,高质量成长标杆》2022/03/29

电 子

鼎龙股份(行情300054,诊股)(300054.SZ)

推荐理由

1、2021年公司营收增长稳定,净利润大幅增长;

2、半导体材料平台化布局,受益国产替代浪潮。抛光垫二期产能利用率正在爬坡中;YPI产品具备年产能规模1000吨,进入披露放量阶段;

3、积极研发半导体先进封装材料,有望进一步打开公司成长空间。

“

风险提示

1、疫情影响持续;2、扩产不及预期;3、下游需求不及预期