当地时间6月15日,美联储公布利率决议,即日起加息75bp,同时宣布保持缩表速度不变。本次会议基本符合预期,鲍威尔答记者问缓解了担忧,美股先跌后涨,美债利率先上后下,标普500指数、纳斯达克指数分别上涨1.5%、2.5%,美债10年期、2年期收益率大幅下行19bp、24bp。

本次会议,市场主要关注两点,一是关注加息幅度,包括此次加息是50bp还是75bp,未来加息的路径是否依然保持现有幅度和节奏?二是加息后经济形势如何,能否止住通胀,美联储此前主张的软着陆是否还能实现?

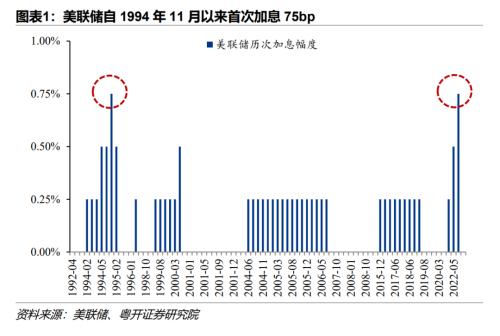

1、政策决议:美联储6月利率决议,宣布加息75bp,为1994年11月以来首次。6月缩表速度保持不变,每个月减持475亿美元的国债和MBS。美联储加息75bp,考虑了当前美国政治经济背景,一是通胀见顶论证伪,二是加码抗通胀已是政治正确。

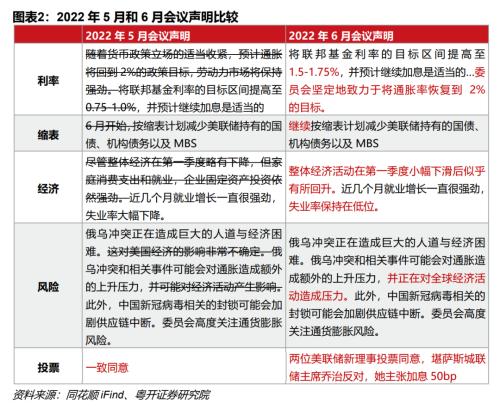

2、会议声明:本次会议声明基调偏鹰派,肯定了经济基本面回升,海外风险导致高通胀,需要提高加息幅度。美联储强调了稳住通胀预期的决心,声明中定调“坚定地致力于”(strongly committed to)将通胀率恢复到 2% 的目标,还点名了俄乌冲突对美国经济和通胀的影响。

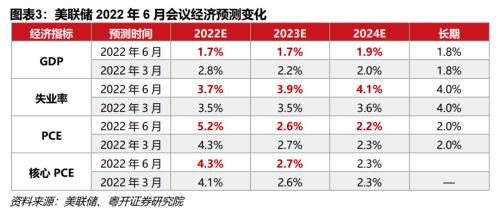

3、经济预测:总体上体现了通胀形势更加严峻,并反映出加息的负面冲击。具体来看,调高2022年PCE预测至5%以上的同时,还大幅下调了2022年的经济增长预测,2022年预期GDP增速1.7%将低于疫情前,并小幅上调了未来三年的失业率。

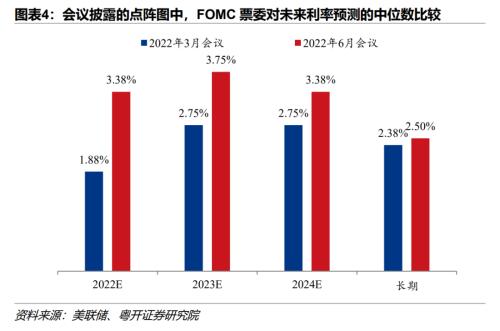

4、点阵图:利率走势先升后降,呈现倒U型,年内加息空间还有175bp。长期利率中枢提升,加息路径倒U型,未来3年的目标利率中位数分别上调至3.4%、3.8%、3.4%。加息幅度集中到了2022年,表明联储短期内加息的立场和抗击通胀决心。

5、答记者问:鲍威尔在开场白中,明确表示加息75个基点的举措不会成为常态,下次会议加息幅度可能回归50bp,这打消了市场顾虑,也是市场反弹的核心原因。市场风险偏好受到提振,股债双强,美元走弱。市场普遍关心加息抗通胀的经济代价,美联储如何权衡失业和通胀。鲍威尔点明,即使失业率从3.6%上升至4.1%,只要实现了通胀2%目标,政策就成功了。

6、美联储的加息路径成为最大风险来源,左右下半年经济预期和市场走势。警惕美联储加息对经济的四大副作用,或引发衰退风险。

一是房地产销售走弱。美联储加息后利率飙升,抵押贷款需求锐减,销量下跌;全球建筑商协会NAHB指数新低,开工活动低迷。

二是失业率反弹。美联储当前的预测已显示,允许加息后失业率上升以实现通胀降温。往后看劳动力继续修复的动能已明显放缓,就业对美国经济的贡献减弱。

三是制造业投资转差。美联储加息后抑制了需求,制造业PMI景气度下行,投资意愿不足。

四是居民消费低迷。美联储加息难以解决供给短缺所引发的通胀,高通胀使得实际购买力下降,消费信心和消费倾向下行。

7、资产价格怎么看?大类资产衰退交易不断演绎,在“滞”与“胀”之间切换。预计美债摸高3.5%之后,或将进入区间震荡。美股短期有修复的空间,但是中期三重承压,尤其是成长风格受冲击更大。预计美元指数高位震荡,全球加息周期继续升级,欧央行等非美经济体货币紧缩追赶美联储,美欧利差收窄引发美元回调。

风险提示:粮食危机和能源危机加剧通胀;美联储紧缩可能引发流动性危机。

开证券首席经济学家、研究院院长:罗志恒

粤开证券宏观分析师:方堃

正文

一、政策决议:6月加息75bp,近28年以来首次,缩表速度不变

美联储6月利率决议,宣布加息75bp,为1994年11月以来的首次。6月缩表速度保持不变,每个月减持475亿美元的国债和MBS。

6月会议前的一周以来,加息恐慌导致美国市场股债双杀,资本市场提前计入了市场预期。美联储加息75bp,考虑了当前美国政治经济背景,究其原因,一是通胀见顶论证伪,二是加码抗通胀已是政治正确。

一是“通胀见顶论”证伪,货币紧缩必然加码。此前加息50bp的基准假设是通胀下降,美国5月CPI同比与环比均超预期创新高,因此,美联储收紧货币进一步加码,加息的幅度和节奏都将提升。

二是政府优先抗通胀,加息成政治明牌。拜登在5月底首次会见连任后的鲍威尔时,表示不会干预美联储加息,反而明确了当前加息抗通胀是政治任务。反观往年中期选举年,总统偏保守,会反对加息,而拜登政府已将抗通胀列为优先事项。

二、会议声明:坚定稳住通胀,俄乌冲突影响全球经济

本次会议声明基调偏鹰派,肯定了经济基本面回升,海外风险导致高通胀,需要提高加息幅度,尽快实现2%的通胀目标。

关于经济,声明中肯定经济在一季度负增长后的修复势头。对整体经济的判断依然积极,但语气上偏保守,“似乎有所回升”。美联储可能预料到对加息对经济的负面影响,当前经济的复苏势头仍面临挑战。

关于通胀,美联储强调了稳住通胀预期的决心。声明中定调“坚定地致力于”(strongly committed to)将通胀率恢复到 2% 的目标。目前随着美国CPI创新高,消费者的通胀预期还在提升,这也威胁到了美联储货币政策的可信度。考虑到前两次会议,美联储传递的信息是通胀将回落,但实际上却误判了通胀形势。美联储此次提升加息幅度意图稳住通胀预期,通过利率指引恢复政策的可信度。

关于风险,点名了俄乌冲突对美国的影响。声明中删除上次会议关于“对美国经济影响不确定”的表述,新增了俄乌冲突“正在对全球经济活动造成压力”。这是由于5月以来,俄乌局势对全球能源和粮食贸易的冲击,导致能源价格和粮食价格居高不下,加剧了全球四十年一遇的通胀周期,海外因素也导致美国通胀再度创新高。

关于缩表,继续维持每个月减持300亿美元国债和175亿美元MBS。美联储已于6月1日正式开始缩表,前三个月为过渡期,之后扩大缩表速度。按照当前缩表计划,2022年美联储资产负债表缩减规模将超过5200亿美元,2023年削减规模达到1.1万亿美元以上。

关于投票,有一位票委反对加息75bp。堪萨斯城联储主席乔治依然坚持按照既定路线加息50bp。

三、经济预测:2022年GDP增速低于疫情前、失业率上升

总体上,6月经济预测体现了通胀形势更加严峻,并反映了加息的负面冲击。具体来看,在调高2022年通胀预测的同时,大幅下调了2022年的经济增长预测,并小幅上调了未来三年的失业率。

关于通胀,大幅上调了2022年的通胀预期,而略有下调后续两年的PCE。2022年PCE、核心PCE预测分别为5.2%、4.3%,分别提升0.9个、0.2个百分点。美联储预测调高年内通胀预测,反映当前美国高通胀是普遍压力,难以短时间回落,特别是能源、房租、汽车受供给冲击影响,持续拉高通胀。当前油价中枢在120美元附近,对居民能源消费价格的传导仍在持续。后续2023年、2024年的PCE预测则均下调了0.1个百分点。通胀的长期目标依然保持在2%不变。

关于经济增长,大幅下调2022年GDP增速预测,经济增速已经不及疫情前,可能面临衰退风险。下调2022年实际GDP增速1.1个百分点至1.7%,而最悲观的预测是1.5%。今年高油价可能挤出居民消费,制约企业生产意愿,叠加货币政策收紧,经济增速将低于疫情前(2019年度实际GDP同比为2.3%)。预测还将2023年、2024年经济增长分别下调了0.5个百分点、0.1个百分点。历史性的加息周期对经济冲击可能持续,明年还可能继续低增长,甚至低于长期经济增速,需要警惕经济走向衰退。

关于就业,上调未来3年的失业率预测,长期失业率预测不变。2022年失业率预测小幅上调至3.7%(前值3.5%)。这反映了美联储在双重目标下的选择,根据菲利普斯曲线,通胀与失业率负相关。今年历史性加息是为了缓解高通胀,可能后果就是失业率的提升。未来两年的失业率预测调整幅度更大,分别达到3.9%(前值3.5%)、4.1%(前值3.6%),甚至可能高于美联储长期失业率目标。

四、点阵图:预计年内加息空间还有175bp,长期利率中枢提升,加息路径呈倒U型

6月会议的点阵图显示,利率走势先升后降,呈现倒U型;年内还有175bp的加息幅度,未来三年的加息路径集中到了2022年,表明联储短期内加息的立场和抗击通胀决心。

最新点阵图显示,2022年、2023年、2024年的目标利率中位数分别为3.375%、3.75%、3.375%。而3月点阵图预测三年政策利率分别为1.75%、2.625%、2.625%。6月FOMC点阵图包括了18位票委的预测,新增了两名5月新履职的美联储理事。

FOMC悉数上调今年的政策利率目标,今年美联储鹰派全面加码。2022年的利率预测均处于3%-4%区间较为集中,分歧相对较小,只有一位票委的目标是加息至3%。年内政策利率终点将达到3.375%,意味着年内还有175bp的加息空间。这意味着年内剩下的四次会议很可能出现3次50bp和1次25bp的组合、或者是1次75bp、2次50bp、1次25bp的组合。

FOMC还上调了2023年和2024年的利率目标,18名票委中的16人预计明年政策利率将高于3.5%,5人预计明年利率将高于4%。未来三年利率中枢都将提高,但长期利率目标基本维持不变,处于2.25%至2.5%之间。

五、答记者问:75bp不会成为常态,需要在通胀和失业之间权衡

鲍威尔讲话提振了市场风险偏好,股债双强,美元走弱。利率决议公布后,市场风险偏好下行,美股一度由涨转跌,美债2年期利率一度上行超10bp。但鲍威尔在记者会上再度安抚市场,美股美债重新转涨。截至收盘,标普500指数、纳斯达克指数分别上涨1.5%、2.5%,美债10年期、2年期收益率大幅下行19bp、24bp,美元指数下跌0.6%,金价上涨超1%。

首先,加息75bp不是常态。鲍威尔发布会开场白中,明确表示加息75个基点的举措不会成为常态,下次会议加息幅度可能回归50bp,这打消了市场顾虑,也是市场反弹的核心原因。并且鲍威尔还表示,直至看到通胀下降的有力证据(compelling evidence),美联储才会宣布胜利,这强化货币政策的可信度,锚定2%的通胀目标,为的是稳住通胀预期,进而降低实际通胀水平。

其次,关于美联储如何影响市场预期。记者首先问及美联储如何重塑市场预期。鲍威尔表示,本周一以来,资产价格波动加剧,在当前情况下,美联储通过这次加息和经济预测数据,为市场提供更加清晰的指引,有助于稳定市场预期。关于本次会议加息75bp而非50bp的原因,鲍威尔解释称,上次会议认为继续加息50bp是基于通胀回落的假设,而当前通胀形势已经改变,此次会议改为加息75bp。关于缩表是否会引发市场流动性问题,鲍威尔表示目前没有理由认为流动性不足,市场似乎没有受到量化紧缩的影响。

再次,关于货币政策收紧抗通胀效果。记者问及如此快速加息能否有效实现抗通胀。鲍威尔然仍坚称,当前货币政策利率指引仍然有效,目前预计加息的终点在3.5%-4%附近,加息后很快就能看到通胀下降。鲍威尔也为通胀不确定性留有政策余地,考虑到通胀仍然取决于其他因素,包括俄乌冲突推高能源价格、中国疫情反弹对产业链的冲击,特别是大宗商品价格的波动可能会使美联储失去软着陆的可能性。面对高度不确定性的环境,货币政策保留灵活性,根据数据进展调整。

最后,关于加息抗通胀的经济代价。记者普遍关心美联储如何权衡失业和通胀,特别是经济预测中失业率上升的问题。鲍威尔重申,当前目标是在劳动力市场保持稳定的情况下,将通货膨胀率降至2%,意图打消加息冲击就业的顾虑。具体数据方面,鲍威尔点明,即使失业率从3.6%上升至4.1%,只要实现了通胀2%目标,政策就成功了。还有记者更进一步问及加息是否导致衰退。鲍威尔则澄清,美联储不会以衰退的代价实现通胀目标,加息不是为了引发衰退。当前虽然金融条件收紧,但利率水平不是太高,不足以引发衰退。记者还提及加息引发消费者减少支出的担忧,鲍威尔解释总体消费依然强劲,消费者信心受到高油价挤压,没有迹象表明经济出现更大范围的放缓。

六、通胀居高不下,加息刻不容缓,衰退风险堪忧,市场何去何从?

接下来美联储的加息路径成为最大风险来源,左右下半年经济预期和市场走势。预计接下来7月加息50bp概率更大,夏季的经济数据,将为评估加息抗通胀的效果,以及加息是否引发衰退风险,给出更加清晰的线索。

1、美联储会牺牲经济抗通胀,经济无法实现软着陆?

本轮美联储加息步伐加快,或将对经济产生四大副作用,成为衰退杀手。

一是房地产销售走弱。美联储加息后利率飙升,抵押贷款需求锐减,新房销量下跌;全美建筑商协会NAHB指数新低,开工活动也将持续低迷。

二是失业率反弹。美联储当前的预测已显示,允许加息后失业率上升以实现通胀降温。目前美国失业率几乎到了历史性的低点。美国劳动力市场状况指数LMCI显示就业市场景气度已经远高于疫情前的水平,但往后看劳动力继续修复的动能已经明显放缓,就业对美国经济的贡献减弱。特别是大幅加息之后,企业投资意愿下降,大幅裁员与主动辞职增加,可能导致失业率上升。值得一提的是,英国4月的失业率已经出现见底回升,央行已连续4次加息开始对企业招聘造成影响。

三是制造业投资转差。美联储加息后反而抑制了需求,美国制造业企业景气度下行,PMI作为领先指标预兆经济后劲不足。去年美国制造业PMI最高处于60%上方,但今年近期大幅回落至55%左右。特别是新订单分项由高位快速回落,反映未来经济有可能面临后劲不足的困扰。

四是居民消费低迷。美联储加息难以解决供给短缺引发的通胀,高通胀使得实际购买力下降,消费信心和消费倾向下行。纽约联储调查显示,美国消费者对未来一年通胀水平的预期中值在5月上升至6.6%,与3月持平,创下有记录以来新高。而当前居民对高通胀的担忧高烧不退,美国消费者信心指数再创新低,对消费带来中长期风险。

2、资产价格反映衰退交易,又当何去何从?

大类资产衰退交易不断演绎,在“滞”与“胀”之间切换,美债美元震荡,美股还将探底。若通胀爆表,则股债双杀、美元走强;而衰退堪忧,则债强股弱,美元回调。

美债摸高3.5%之后,或将进入区间震荡。半年以来,10年期美债利率上行超200bp,走完了上一轮紧缩五年的路径。6月以来,加息预期持续升温,实际利率成为拉动美债名义利率的主要动力。美债10年期名义利率从2.8%快速上行摸高至3.5%,而10年期实际利率则从0.1%上行至0.9%附近。短期加息预期是美债的压力测试,后续市场进入博弈阶段,结合通胀数据和经济形势,美债10年期利率或将处于3.0-3.5区间震荡,实际利率依旧是美债利率的支撑。

美股短期有修复的空间,但是中期三重承压,尤其是成长风格受冲击更大。6月美股已经步入技术性熊市区间,短期有修复的空间,但是市场整体上依然承压。

一是流动性收紧估值承压。美债收益率大幅上升,主要受实际利率所驱动,货币政策收紧预期导致市场风险偏好下行,高估值的成长股进一步承压。

二是盈利走弱,戴维斯双杀。加息后宏观需求走弱,此前高增长高景气或将证伪,盈利下修压力导致股价承压。标普500成分股中,一季度业绩不及预期的占比高于去年,显示在高通胀和超紧缩的宏观环境中,美国企业经营正在超预期恶化,业绩差集中在可选消费、通信服务、房地产行业。

三是无风险利率上行后,企业融资难度提升,通过回购股票支持股价的力度将减弱。

美元指数高位震荡,全球高通胀步入深水区,全球加息周期继续升级,欧央行等非美经济体货币紧缩追赶美联储。5月欧元区紧缩预期升温,德债利率大幅上行,德债美债利差迅速收窄近40bp,驱动美元指数从高位回落。欧央行6月会议宣布自7月开始停止QE、并计划加息25bp,政策重点正式转向控通胀,这是最大的边际变化。其他方面,英格兰央行本月大概率继续加息,将是去年12月以来连续第5次加息;加拿大央行加息节奏紧跟美联储,6月初已连续第二次加息50bp;而瑞典央行5月加息,澳大利亚央行6月初大幅度加息,超市场预期。美元走势取决于美国与非美经济周期和货币周期差,下半年非美货币均面临加码的货币紧缩,预计美元走势将结束趋势性上行,转向震荡回调并开始拉锯战。当然欧元区受能源危机、外贸承压、债务高企三重约束,经济更加脆弱,可能率先逆转紧缩周期,预计美元指数整体仍将处于高位。