顶尖财经网(www.58188.com)2022-6-1 17:05:48讯:

【环球网零度观察】胜通能源股份有限公司主营业务为LNG的采购、运输、销售以及原油、普货的运输服务,为工业燃料、城镇燃气、交通燃料等应用领域客户提供一站式LNG运贸解决方案,目前该公司正在申请上市,保荐机构为国元证券。

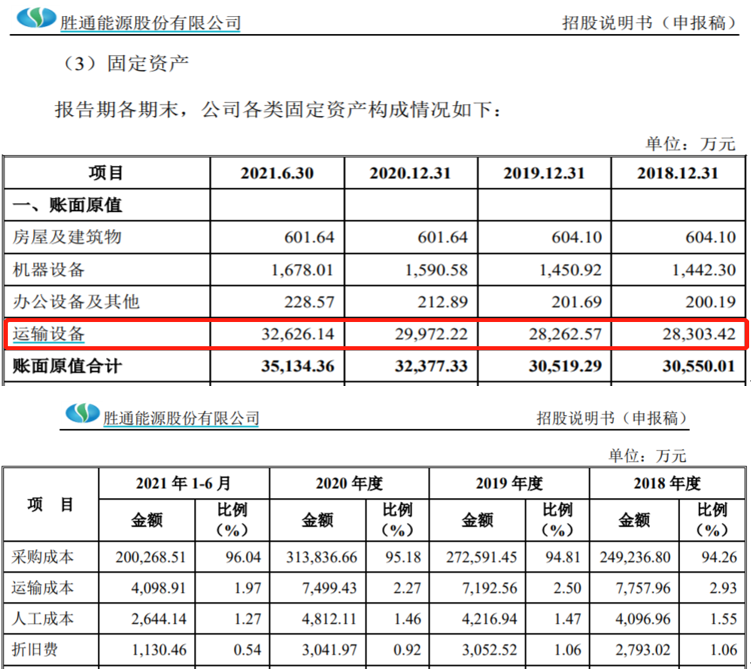

胜通能源的主营业务为运输服务,因此公司的经营规模与运输类设备有直接关系。招股书披露,在2018年到2020年期间胜通能源的运输设备价值并未发生较大变化,2018年为2.83亿元、2020年为3亿元,净增加规模不到10%;同期计入到主营业务成本中的LNG运输成本在2018年到2020年分别为7757.96万元、7192.56万元和7499.43万元,2020年相比2018年还有所降低。

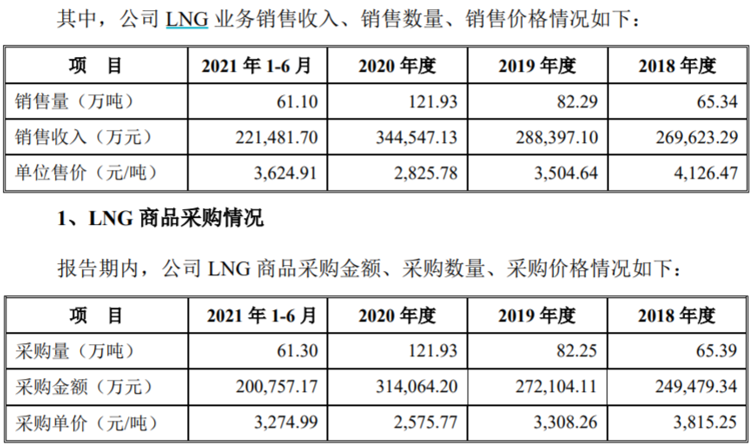

而与此同时,公司销售的LNG数量却从2018年的65.34吨增加到2020年的121.93吨,几乎翻了一番。这也就意味着胜通能源在运输设备数量,以及运输直接成本并未明显增加的基础上,运输量却几乎增加了一倍,这并不符合正常的经营逻辑。

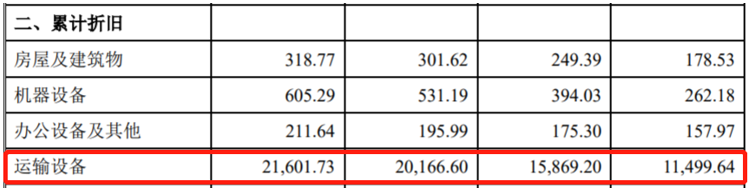

另据招股书披露的折旧政策显示,公司对运输设备的年折旧率大致为16.17%至19.40%,但是招股书显示公司在2020年末和2021年上半年末的运输设备累计折旧金额分别为20166.6万元和21601.73万元,在2021年上半年中的计提金额尚不足1500万元,对应年化折旧率不到10%。与此形成对应的是,2020年全年运输设备计提折旧金额则高达4300万元左右,相当于2021年上半年计提折旧金额的三倍,这也不符合正常的会计核算逻辑。

不仅如此,根据招股书第151页披露的产品销售及采购信息,胜通能源LNG产品的销售价格在2018年和2021上半年分别为4126.47元/吨和3624.91元/吨,2021上半年相比2018年大致低了12%左右。而与此同时,2018年和2021上半年LNG产品的采购价格分别为3815.25元/吨和3274.99元/吨,2021上半年相比2018年大致低了14%左右,差异幅度高于LNG产品销售价格的差异幅度,导致胜通能源LNG产品的价格购销差加大,从2018年的8.16%上升到2021上半年的10.68%,净增加了2.5个百分点,进而导致胜通能源盈利能力的提升。

但是根据招股书披露的同行业可比公司九丰能源此前发布的招股书数据,该公司在2020年采购LNG价格仅为2124.17元/吨、销售价格则高达2818.81元/吨,与胜通能源的数据相对比,在2020年九丰能源LNG销售价格与胜通能源相差很小,但采购价格却仅相当于胜通能源的80%左右。

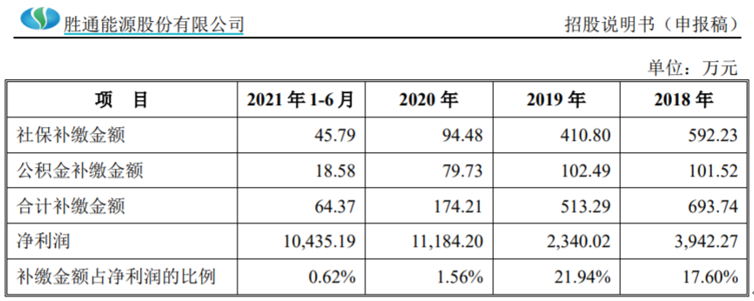

值得关注的是,招股书披露胜通能源在2018年末和2020年末的员工人数分别为1033人和1061人,并未因LNG销售数量增长而明显增加,与此同时,在2018年和2019年胜通能源存在大量员工未缴纳社会保险和住房公积金的情况,对此招股书披露测算公司可能产生的社保补缴金额、住房公积金补缴金额显示,2018年和2020年分别为174.21万元和693.74万元。其中2019年假设补缴金额占同年净利润的比重超过了20%,对胜通能源盈利能力构成重大影响。

与此同时现金流量表中的“支付给职工及为职工支付的现金”在2018年和2020年金额分别为8473.21万元和9352.44万元,剔除掉这两年的员工社保及公积金的影响,实际员工薪酬支出差异并不大,这也指向在2018年到2020年期间胜通能源的员工薪酬基本没有上涨。

此外,公开信息披露显示,珠海海胜是胜通能源的合营企业由胜通能源持股65%,中海石油气电集团瀚海能源投资有限公司持股35%但有一票否决权。珠海海胜的主营业务与胜通能源相似,均为LNG、CNG、LPG的道路运输及配送,财务数据显示该公司在2019年和2020年的主营业务收入金额分别为5.55亿元和11.24亿元、净利润分别为347.36万元和1305.18万元,对应的销售净利率仅在1%左右;而同样是在2020年,胜通能源的销售净利润率则高达3.11%,相当于珠海海胜的三倍。至于是何种原因导致了上述盈利能力的显著差异,胜通能源并未接受记者采访。

(文章来源:环球网)