近期市场上光伏板块走出一波强势反弹,在俄乌战争爆发后,欧洲一度面临缺天然气的困境,能源危机之下,更坚定了欧盟向清洁能源迈进的步伐。

欧盟委员会发布的“REPowerEUPlan”建议,2025年欧盟累计光伏装机规模要超过320GW,和2021年底累计装机167GW的规模相比,增长翻倍;2030年累计光伏装机目标约为600GW,相较于2025年也有几乎翻倍的增长。

2021年底以来,西班牙、法国、荷兰等国家纷纷提出鼓励分布式光伏发展,欧洲的屋顶光伏潜力巨大。

欧洲国家是国内光伏企业的重点出口地,数据显示,欧洲在2022年一季度向中国进口16.7GW光伏组件,同比增长145%。因此,在欧盟屋顶光伏需求高增长下,欧盟组件进口将接受更高溢价,国内光伏组件厂商有望充分受益。

为什么欧洲翻倍光伏装机?

2022年3月,受俄乌冲突和能源安全危机影响,欧洲议会批准将2030年可再生能源目标提升至45%。

2022年俄乌冲突后,欧盟再度将能源独立提上日程。新的能源独立计划以REPowerEU草案为核心,目标在2030年之前摆脱对俄罗斯的能源依赖,将主要通过加速可再生能源发展来实现。

在对比了“能源联盟”构想和REPowerEU计划的提出过程、提出背景和政策内容后,REPowerEU更有可能达成能源独立的政策目的,也更能加速欧洲能源转型的进程。正如欧盟委员会在REPowerEU计划的通讯稿中所称,欧盟迈向清洁能源的决心“从未如此清晰和坚定”。

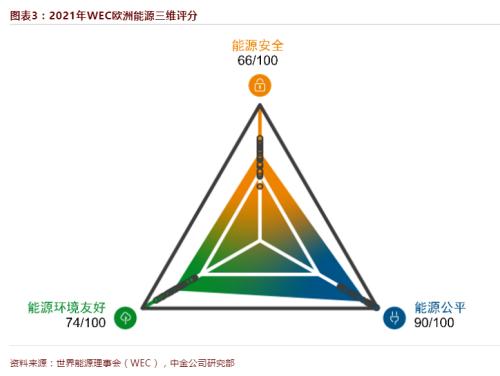

欧洲能源转型不均衡的发展状况反映了能源转型过程中的结构性矛盾,主要有两个方面:第一,能源三元悖论之下,环境与社会维度的难以兼顾;第二,转型对俄罗斯天然气的依赖造成了欧洲能源结构的脆弱性。

在三个维度中,能源安全是能源政策的红线,能源公平性和能源环境可持续性则是难以兼顾的两个维度。

2021年下半年,欧洲天然气价格不断上涨,欧洲基准荷兰TTF天然气期货价格截至7月底相比五月的低点上升了1000%,目前仍处于历史高位。

伴随欧洲天然气价格飙升,欧洲电力价格普遍上涨,各国电价屡创历史新高。高涨的油气价格、电力价格为欧洲居民的生产生活造成重大负担。

根据欧盟统计局数据,2019年,已有近3100万欧盟国家人口处于能源贫困中。据环保组织估算,在2021年能源危机后,有四分之一的欧洲家庭可能陷入能源贫困。

而让欧洲陷入能源危机的主要原因之一则是欧洲激进的能源转型政策。

由于风能、太阳能(行情000591,诊股)等可再生能源属于间歇性能源,存在“极热无风、极寒无光、晚峰无光”的问题,在发电低谷期需要后备能源作为补充。

而欧洲快速推进退煤,限制化石能源投资,加之去年的冷冬使天然气库存处于历史地位,造成后备能源不足,进而演化成整体能源供给不足导致的能源价格危机。

从政策目标和基本方针来看,REPowerEU与克里米亚危机后提出的能源联盟构想具有较高的相似性。

早在2014年的克里米亚危机后,欧盟便已意识到对俄能源依赖的风险性。2014年,波兰提出“能源联盟构想”。希望设立统一的天然气采购机构,扶持成员国对页岩油气的开发利用,减轻对俄罗斯的能源依赖。

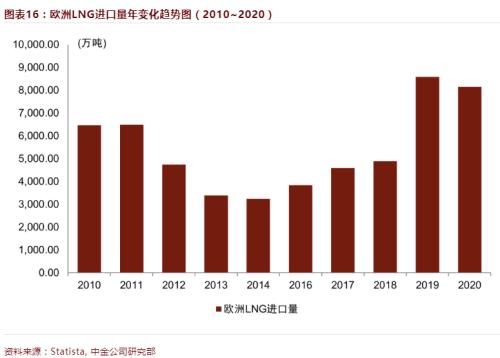

然而,由于欧盟内部在化石能源开采、能源结构脱碳化和能源市场上的分歧,能源联盟未能达到帮助欧盟实现能源独立的效果,LNG的进口量不降反增。

相比能源联盟构想,REPowerEU花费了更短的决策周期,提出了更明确的量化目标和具体的实施方案,体现出欧盟通过加速可再生能源发展谋求能源独立的紧迫性。

在政策背景方面,由于当前俄乌冲突烈度远高于克里米亚危机,给予欧盟更大的能源独立压力;同时,在2014~2022年间,全球气候治理、欧盟国家气候意识和欧洲统一电力市场都取得了长足进步,为加速能源转型、实现能源独立提供了有利的政策实施环境。

REPowerEU在2021年发布的Fit for 55一揽子计划的基础上,将屋顶光伏、生物甲烷、绿氢、风能和热泵的发展目标大幅提前。

这次欧盟委员会建议上调光伏装机目标。2025年欧盟累计光伏装机规模要超过320GW,和2021年底累计装机167GW的规模相比,增长翻倍。

这也意味着2022-2025年年均新增光伏装机要超过40GW,2026-2030年年均装机约为56GW。考虑到欧洲物流、施工和人力等因素的限制,欧洲新增光伏装机在未来10年将保持持续较快的增长,也将推动全球新增光伏装机保持持续增长。

领跑世界 中国出口之光

经过多年发展,得益于国家的产业扶持政策,中国光伏领跑世界,也领先不少西方发达国家,如果再加上中国在制造业上的成本优势,外国想短期内超越中国,不容易。

从市场格局来看,中国是全球最大的光伏组件生产国,链价值量约占世界的80%。

根据国家能源局统计,2021年国内光伏组件出口量达100.6GW,同比提升27.2%,2022Q1国内光伏组件的出口量达到了41.3GW,同比上涨108.5%。受海外印度抢装和欧洲能源危机的影响,2022年光伏组件出口有望维持高景气。

国内屋顶光伏也迎来了发展热潮。《“十四五”现代能源体系规划》提出积极推动屋顶光伏开发利用,推广光伏发电与建筑一体化应用;《“十四五”建筑节能与绿色建筑发展规划》提出,到2025年,全国新增建筑太阳能光伏装机容量0.5亿千瓦以上。2022Q1国内实现光伏装机量13.2GW,同比增长147.8%。

目前看欧洲地区光伏制造业产能布局较少,绝大部门产品都将来自中国企业的供应,对国内产品需求将有进一步拉动。

2022年以来欧洲光伏市场持续火爆

从国内出口来看,海外需求的旺盛主要来自于欧洲市场和拉美市场。

PVInfoLink的数据显示,2022年一季度国内出口到欧洲的光伏组件规模为16.7GW,与去年同期的6.8GW相比增长了145%。

今年以来,俄乌冲突引发了欧洲的能源危机,欧洲各国更加重视能源安全和能源独立,加速了向可再生能源的转型,其中德国将完全使用可再生能源的时间提升至2035年,刺激了对于光伏产品的需求。

欧洲光伏细分市场快速发展,值得关注。在新增装机快速增长的同时,分布式光伏带动的光储市场呈现出更加快速发展的趋势。

一方面,在能源安全和绿色转型的趋势下,分布式光伏快速发展;另一方面,在欧洲电价持续上行的趋势下,光储一体化的经济性越来越明显。

需求的快速增长在产业链上也获得了快速的反馈,逆变器企业纷纷发布储能逆变器并提供光储一体化解决方案,甚至部分组件企业都发布了储能系统。

另外,BIPV市场也值得期待,多家组件企业发布了轻柔组件,并提供相应的安装解决方案。光伏应用市场呈现多样化的发展趋势,这也对光伏组件产品及相关产业链提出了更高的要求。

关注光伏产业链海外布局

光伏产业链的海外布局包括两方面:一方面部分海外企业积极推动本土产能的扩张。

近期, 金辰股份(行情603396,诊股) ( 603396 )同土耳其太阳能组件制造商HSAEnergy达成合作协议,签订500MW光伏组件生产线协议;部分欧洲本土制造企业也在推动产业链在本土落地。

另一方面部分国内组件企业也将增加海外产能的规模,此前晶科能源(行情688223,诊股)公告,将上调越南5GW电池和5GW组件的产能分别至8GW,加速海外一体化产能的建设和海外市场的拓展。在一定贸易壁垒的情况下,预计光伏产业链的海外布局将成为未来一段时间必然的发展趋势。

风险因素:新增光伏装机低于预期;技术进步低于预期;部分原材料可能出现短缺;光伏出口面临一定的贸易壁垒。

投资策略。欧洲新增光伏装机市场预计同比将较快增长,这也将带动全球光伏产品出货量的增加,同时市场的多样化和技术的进步,也对光伏产业链提出了更高的要求。

需求快速增长的情况下,推荐一体化组件企业隆基股份,建议关注 晶澳科技(行情002459,诊股) ( 002459 );需求向好背景下硅料价格高位持续时间比预期要长,推荐 通威股份(行情600438,诊股) ( 600438 )、大全能源(行情688303,诊股);光储市场快速发展,推荐禾迈股份(行情688032,诊股)、 德业股份(行情605117,诊股) ( 605117 )、 锦浪科技(行情300763,诊股) ( 300763 )和固德威(行情688390,诊股);产业链变化和海外布局也将来带辅材和设备的机会,推荐 福斯特(行情603806,诊股) ( 603806 )、 福莱特(行情601865,诊股) ( 601865 )、奥特维(行情688516,诊股)等。