顶尖财经网(www.58188.com)2022-5-12 17:22:43讯:

5月12日,华银电力(行情600744,诊股),韶能股份(行情000601,诊股)涨停。昨天晚上,国常会表示将在前期支持基础上,再向中央发电企业拨付500亿元可再生能源补贴,通过国有资本经营预算注资100亿元,支持煤电企业纾困和多发电。。

电力板块的投资逻辑自去年下半年以来一直被广大投资机构津津乐道。作为新基建的代表,电力板块的投资应注意哪几个指标?经历大跌后估值低估了吗?本文将重点分析以上问题。

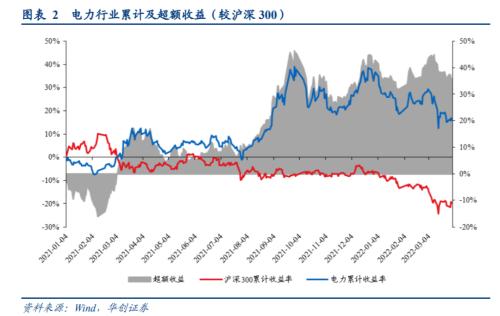

电力行业估值部分已经修复,行情能否继续需关注财务指标

“财务表现”是企业基本面的晴雨表,但是电力运营商的基本面因素更加值得关注。除了分析各行业的营收、净利润等财务指标外,根据33家电力运营商年报中更能反映业绩表现的基本面指标对电力板块运营商21&;22表现进行深度复盘,展望后续火电业绩修复之路和新能源运营商的景气崛起之路。

电力板块2021&;2022Q1业绩总结:

1) 估值层面:电力行业关注度回升,行业估值持续修复.从21年初至今的市场表现来看,电力板块在能源双控和绿电持续景气的影响下市盈率不断提高,板块估值在一定程度上得到修复。

2) 业绩方面:21年火电经历了“至暗时刻”,22Q1有了改善,水电受输水影响较弱,风光整体稳中有升,核电受益电价上升盈利能力有所增强。火电板块:21年出口旺盛叠加疫情后经济复苏,社会用电需求大幅增长,但受煤炭产能影响,煤价持续高位运行导致火电企业亏损面逐渐加大。水电板块:受输水影响,水电板块业绩同样承压.绿电板块:风光整体表现平稳,21年风况良好,业绩提升明显;但是22Q1的风向偏差对业绩有一定影响。核电板块:由于上游成本稳定,电价上涨推动核电盈利。

电力板块核心要素如煤价、电价和装机表现总结如下:

1) 火电“三要素”:21年火电煤价高位运行,利用小时数有所上升,电价上浮空间大。煤炭价格方面,秦皇岛21Q3Q5500动力煤市场价格超过2000元/吨,21年年底有所回落。但受俄乌冲突和22Q1印尼煤炭出口禁令的影响,进口煤炭供应受到限制,煤炭价格再次冲高;电价方面,21Q3电价上浮空间较大,但21Q4实际影响火电业绩,电价利好将贡献22年业绩;利用小时方面,21年整体用电旺盛,利用小时数达到今年的最高点。

2) 风光三要素:装机方面,21年光伏组件价格上涨整体推进速度有所放缓,主要电企的十四五规划会在组件价格回落后进一步加速;电价方面,绿电交易叠加海风比例上升,风电板块的度电收入有所上升;受平价影响,光伏度电收入有所下降;利用小时方面,21年风况较好的风电利用小时有所提高,而22Q1来风偏移使利用小时有所下降。

3) 核电三大要素:装机方面,核准后装机稳步增长;电价方面,火电价格上涨与核电同步获利;利用小时数方面,电力持续紧张推动核电利用小时数。Q1利用小时数较低系春节期间集中检修,预计后三季改善。

4)水电三要素:装机方面,优质水电资源稀缺后续水电将进入温和增长期;电价方面,水电价格总体平稳;利用小时方面,21年来水偏枯导致利用小时下降幅度较大,而22Q1已出现改善的迹象。

总结来看,以火电为主的传统电力公司的估值修复将会收到原材料涨价是否能传到的影响,而绿电运营商相比之下随着技术的升级成长性更佳。

从装机增长率看短期基本面,再理绿电运营商

为什么把重点放在装机增长率这个指标上?由于风光新能源建设周期一般为0.5~1年,因此新能源装机规模主要影响到次年的收入和业绩。因此,对于风光新能源发电企业来说,新增装机规模将对未来一年的发电量增长率产生较大影响,进而影响到公司的收入和业绩。小编摘录了中泰证券(行情600918,诊股)整理的相关数据以供投资者参考。

装机总规模居前:华能国际(行情600011,诊股)( 118.7GW )、国电电力(行情600795,诊股)(99.8GW)、大唐发电(行情601991,诊股)(68.8GW)、中国电力(52.0GW)、华润电力(48.0GW)。

风电装机规模居前:龙源电力(行情001289,诊股)( 23.7GW )、三峡能源(行情600905,诊股)(14.3GW)、华润电力(14.3GW)、大唐新能源(12.0GW)、华能国际(10.5GW)。

光伏装机规模居前:三峡能源( 8.4GW )、中国电力(7.5GW)、中国核电(行情601985,诊股)(6.2GW)、吉电股份(行情000875,诊股)(4.3GW)、上海电力(行情600021,诊股)(3.9GW)。

纯绿电运营商风光新能源装机增长几何?

风光新能源装机增幅较大的公司:桂冠电力(行情600236,诊股)(+154%)、北京能源国际( +101% )、金开新能(行情600821,诊股)(+63%)、三峡能源(+47%)、浙江新能(行情600032,诊股)(+41%)、节能风电(行情601016,诊股)(+36%)、江苏新能(行情603693,诊股)(+31%)。

风电装机增幅较大的公司:浙江新能( +179% )、金开新能(+143%)、桂冠电力(+138%)、三峡能源(+61%)、节能风电(+36%)、江苏新能(+34%)、北控清洁能源集团(+34%)。

光伏装机增幅较大的公司:龙源电力( +148% )、协合新能源( +142% )、北京能(+86%)、金开新能(+45%)、三峡能源(+29%)。

可以发现,其中以火电为主的央企电力公司是绿电运营商中的主要力量,因此这些老牌电力央企不容忽视。华创证券认为火电方面:火电后续经营压力将逐步缓解,可关注华能国际,建议关注华润电力、内蒙华电(行情600863,诊股)、福能股份(行情600483,诊股)等;绿电方面:可关注新能源运营商三峡能源、太阳能(行情000591,诊股),建议关注龙源电力、新天绿能(行情600956,诊股)、晶科科技(行情601778,诊股)等。水电方面:22年来水有望改善,建议关注长江电力(行情600900,诊股)、华能水电(行情600025,诊股)等。核电方面:十四五期间将再次迎来发展,对东部沿海省份的用电需求形成有效支撑,建议关注中国核电、中国广核(行情003816,诊股)等。