文/华创证券研究所所长助理、首席宏观分析师:张瑜

美国2月CPI同比7.9%,前值7.5%;核心CPI同比6.4%,前值6%。

2月数据解读:价格普涨压力上升至疫情后最高值

第一,走势并未超预期,CPI同比和核心CPI同比继续上行已在海外预期之内。

第二,美国的价格普涨压力继续上升,涨价范围和涨价幅度均是疫情以来的最高值。从去年以来,美国的涨价情况是愈发普遍。在113个CPI细项中(季调环比数据),2月,约78%的分项上涨,涨幅均值约1.0%,涨价范围和涨价幅度均是疫情以来最高值。2017-19年,分项环比上涨的比例平均为53.5%、56%、56.3%,平均涨幅均为0.1%;2020年,分项环比上涨的比例升至57.9%,平均涨幅仍为0.1%;2021Q1-Q4,分项环比上涨比例逐渐上升,依次为59.3%、68.7%、67%、71.4%,平均涨幅整体走高,依次为0.3%、0.7%、0.3%、0.5%。

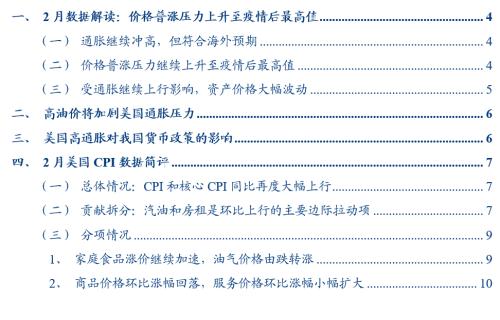

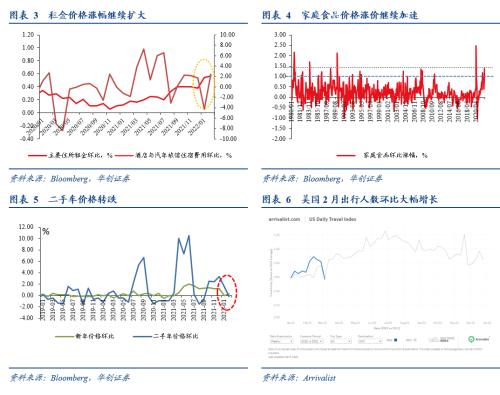

第三,从细项环比看:1)租金价格涨幅继续扩大(0.6%,前值0.4%),主因是酒店和汽车旅馆住宿费用环比由跌转涨(月度波动大),伴随着近两个月美国就业情况好转,主要住所租金涨幅也小幅扩大。2)食品尤其是家庭食品价格(1.4%,前值1.0%)涨价继续加速。从涨幅来看,本月家庭食品价格涨幅是过去四十年里涨幅第五大的月份;但从持续时间看,过去四十年里,历次月涨幅超过1%的时段都难以持续,最长不超过3个月,预计后续家庭食品价格涨幅可能趋于回落。3)受国际原油价格上涨影响,汽油价格由跌转涨。本月汽油价格环比由下跌-0.8%转为上涨6.7%,CPI季调环比涨幅0.8%,汽油价格上涨贡献了32%左右。4)汽车价格涨幅大幅回落(0.1%,前值0.9%),二手车价格转跌(-0.2%,前值1.5%),是汽车消费需求逐渐趋于饱和的影响,还是短期汽油价格飙升带来的私家汽车出行下滑的影响,目前还难以明确,有待后续观察。5)在出行人数增长以及汽油价格上涨的影响下,交通运输服务价格涨幅扩大(1.4%,前值1%)。2月美国的出行人数较1月增长了28.1%。

高油价将加剧美国通胀压力

假设三种油价情景。高油价情景:布油价格在3-12月维持130美金/桶;中油价情景:布油价格在3月维持120美金/桶的高位,二季度回落至110美金/桶,下半年回落至100美金/桶;低油价情景:布油价格在3月维持110美金/桶的高位,二季度回落至95美金/桶,下半年回落至80美金/桶。在上述假设下,预测今年美国CPI同比的高点月份、高点读数和全年中枢。在高、中、低三种油价情景下,今年美国CPI同比高点均出现在3月,高点读数分别为8.4%、8.2%、8.0%;全年中枢分别为7.3%、6.9%、6.6%。

油价上涨将抬升今年美国通胀中枢。相比于低油价情景,高油价可能会使今年美国CPI同比中枢抬升约0.6个百分点;相比于中油价情景,高油价可能会使今年美国CPI同比中枢抬升约0.4个百分点。需要说明的一点是,油价对美国CPI走势的影响重要,但在7-8%的同比读数下,油价的影响并不是主导的,当下美国通胀面临的问题不仅仅是“油”,而是全面普涨的压力。

美国高通胀对我国货币政策的影响:当下美国通胀或仍未见顶,且价格普涨压力已上升至疫情以后的最高值,鉴于当前美国通胀形势,美联储收紧货币政策以对抗通胀的迫切性和必要性更为凸显。我们认为,今年后期美国通胀走势越高,美联储与通胀战斗的必要性就依然存在,三月加息落地后更鹰的可能性就加大,国内货币政策宽松的窗口期就更短、更不舒适,所以,我们靠前抢窗口期降息的概率就越高,也能彰显我国货币政策的独立。最近而言,3月15日就是重要的降息观察窗口。

风险提示:

美国通胀走势超预期,美联储货币政策超预期。

报告目录

报告正文

一

2月数据解读:价格普涨压力上升至疫情后最高值

(一)通胀继续冲高,但符合海外预期

美国2月CPI同比和核心CPI同比分别为7.9%、6.4%,均较1月大幅上行0.4个百分点,续创四十年来新高,不过通胀数据走高已在海外预期之内。

(二)价格普涨压力继续上升至疫情后最高值

美国的价格普涨压力继续上升,涨价范围和涨价幅度均是疫情以来的最高值;从去年以来,美国的涨价情况是愈发普遍。在113个CPI细项中(季调环比数据),2月份,约78%的分项上涨,环比涨幅均值约1.0%,涨价范围和涨价幅度均是疫情以来的最高值。2017-2019年,分项环比上涨的比例平均为53.5%、56%、56.3%,平均涨幅均为0.1%;2020年,分项环比上涨的比例升至57.9%,平均涨幅仍为0.1%;2021年Q1-Q4,分项环比上涨的比例逐渐上升,依次为59.3%、68.7%、67%、71.4%,平均涨幅整体走高,依次为0.3%、0.7%、0.3%、0.5%。

从重点细分项季调环比看:

1)租金价格涨幅继续扩大(0.6%,前值0.4%)。2月租金价格涨幅扩大,主因是酒店和汽车旅馆住宿费用环比由跌转涨(月度波动大),伴随着近两个月美国就业情况好转,主要住所租金涨幅也小幅扩大。鉴于租金价格粘性和劳动力市场紧张程度,后续租金涨幅或仍将维持在较高水平。

2)食品尤其是家庭食品价格(1.4%,前值1.0%)涨价继续加速。从涨幅来看,本月家庭食品价格涨幅是过去四十年里涨幅第五大的月份;从持续时间看,过去四十年里,历次月涨幅超过1%的时段都难以持续,最长不超过3个月,预计后续家庭食品价格涨幅可能趋于回落;但考虑到当前价格普涨情况,作为物价基本盘的食品,其价格涨幅回落的幅度可能也有限。

3)受国际原油价格上涨影响,汽油价格由跌转涨。本月汽油价格环比由下跌-0.8%转为上涨6.7%,CPI季调环比涨幅0.8%,汽油价格上涨贡献了32%左右。

4)汽车价格涨幅大幅回落(0.1%,前值0.9%),二手车价格转跌(-0.2%,前值1.5%),是汽车消费需求逐渐趋于饱和的影响,还是短期汽油价格飙升带来的私家汽车出行下滑的影响,目前还难以明确,有待后续观察。

5)在出行人数增长以及汽油价格上涨的影响下,交通运输服务价格涨幅扩大(1.4%,前值1%)。2月美国的出行人数较1月增长了28.1%。

(三)受通胀继续上行影响,资产价格大幅波动

受通胀继续上行的影响,美国资产价格大幅波动。通胀数据公布后,美股大幅低开,纳指跌1.2%,标普500指数、道指跌约1%;10年期美债利率快速上行破2%;美元指数震荡上行。

二

高油价将加剧美国通胀压力

从“食品、能源、核心CPI”三分法的角度预测后续美国CPI同比走势:

1)假设今年3-6月食品、能源服务和核心CPI环比维持近六个月环比均值,今年下半年则回落至近六个月均值一半的水平。(近六个月,食品、能源服务和核心CPI的环比均比分别为0.8%、0.9%、0.5%)

2)假设三种油价情景。高油价情景:布油价格在3-12月维持130美金/桶;中油价情景:布油价格在3月维持120美金/桶的高位,二季度回落至110美金/桶,下半年回落至100美金/桶;低油价情景:布油价格在3月维持110美金/桶的高位,二季度回落至95美金/桶,下半年回落至80美金/桶。

3)上述假设并未考虑美联储收紧货币政策对通胀走势的影响,实际上也很难做到。

在上述假设下,预测今年美国CPI同比的高点月份、高点读数和全年中枢。在高、中、低三种油价情景下,今年美国CPI同比高点均出现在3月,高点读数分别为8.4%、8.2%、8.0%;全年中枢分别为7.3%、6.9%、6.6%。

油价上涨将抬升今年美国通胀中枢。相比于低油价情景,高油价可能会使今年美国CPI同比中枢抬升约0.6个百分点;相比于中油价情景,高油价可能会使今年美国CPI同比中枢抬升约0.4个百分点。

需要说明的一点是,油价对美国CPI走势的影响重要,但在7-8%的同比读数下,油价的影响并不是主导的,当下美国通胀面临的问题不仅仅是“油”,而是全面普涨的压力。

三

美国高通胀对我国货币政策的影响

当下美国通胀或仍未见顶,且价格普涨压力已上升至疫情以后的最高值,鉴于当前美国通胀形势,美联储收紧货币政策以对抗通胀的迫切性和必要性更为凸显。我们认为,今年后期美国通胀走势越高,美联储与通胀战斗的必要性就依然存在,三月加息落地后更鹰的可能性就加大,国内货币政策宽松的窗口期就更短、更不舒适,所以,我们靠前抢窗口期降息的概率就越高,也能彰显我国货币政策的独立。最近而言,3月15日就是重要的降息观察窗口。

四

2月美国CPI数据简评

(一)总体情况:CPI和核心CPI同比再度大幅上行

同比看,2月CPI同比和核心CPI同比继续大幅上行,但均符合海外一致预期,续创四十年来新高。CPI同比7.9%,彭博预期中值7.9%,前值7.5%,是1982年2月以来的新高;核心CPI同比6.4%,预期6.4%,前值6%,是1982年9月以来的新高。

环比看,2月CPI季调环比上涨0.8%,预期0.8%,前值0.6%;核心CPI季调环比上涨0.5%,预期0.5%,前值0.6%。

(二)贡献拆分:汽油和房租是环比上行的主要边际拉动项

同比来看,2月CPI同比7.9%,较1月上行0.4个百分点。房租、食品、运输服务、家具和家用品、服饰、汽车是CPI同比上行主要的边际拉动项,对2月CPI同比的边际拉动合计0.41个百分点。汽油、电力和医疗服务价格涨幅收窄,对CPI同比的边际拖累约0.12个百分点。

环比来看,2月CPI季调环比0.8%,较1月上行0.2个百分。主要的边际拉动项是汽油、房租、家庭食品、运输服务、管道和燃气服务,对CPI季调环比的边际拉动约0.42个百分点。主要的边际拖累项是电力、二手车、家具和家用品,对CPI季调环比的边际拖累合计0.27个百分点。

(三)分项情况

1、家庭食品涨价继续加速,油气价格由跌转涨

家庭食品价格上涨继续加速,水果蔬菜价格涨幅最大。食品价格同比上涨7.9%,前值7%;季调环比1.0%,前值0.9%。从细项环比看,家用食品价格上涨1.4%,较1月上行0.4个百分点;六大类家用食品分项全部上涨,水果和蔬菜价格上涨2.3%,是2010年3月以来的最大月度涨幅;乳制品及相关产品价格上涨1.9%,是2011年4月以来最大月度涨幅。在外就餐食品价格上涨0.4%,较上月回落0.3个百分点,主要是员工和学校食品价格跌幅扩大(-2%,前值-0.2%)。

受前期国际油气价格上涨影响,汽油和天然气服务价格由跌转涨;寒冷天气影响消退,电力价格有所下降。能源价格同比上涨25.6%,前值27%;季调环比3.5%,前值0.9%。从细项环比来看,受前期国际油气价格上涨影响,汽油价格(6.7%,前值-0.8%)和天然气服务价格(1.5%,前值-0.5%)由跌转涨;寒冷天气影响消退,电力价格由涨转跌(-1.1%,前值4.2%)。

2、商品价格环比涨幅回落,服务价格环比涨幅小幅扩大

同比来看,核心商品和服务价格涨幅继续扩大,核心CPI同比大幅上行。商品价格上涨12.3%,前值11.7%;服务价格上涨4.4%,前值4.1%。商品中,除教育和通信用品外,其余商品价格涨幅均有所扩大,上行幅度较大的有服饰(6.6%,前值5.3%)、家具和家用品(10.3%,前值9.3%)、医疗用品和酒精饮料。服务价格中,除医疗服务外,其余服务项价格涨幅均有所上行,上行幅度较大的有家庭运营服务价格(8.4%,前值6.9%)、运输服务价格(6.6%,前值5.6%)、房租价格(4.8%,前值4.4%)。

环比来看,商品价格涨幅大幅回落,服务价格涨幅小幅扩大。商品价格上涨0.4%,前值1.0%;服务价格上涨0.5%,前值0.4%。商品中,二手车(-0.2%,前值1.5%)、教育通信商品价格(-0.7%,前值0.3%)转跌,家具和家用品价格涨幅回落(0.8%,前值1.6%)。服务里,房租(0.6%,前值0.4%)、运输服务价格(1.4%,前值1.0%)涨幅扩大,医疗服务(0.6%,前值0.1%)、娱乐服务价格(0.8%,前值0.6%)涨幅回落。

具体内容详见华创证券研究所3月11日发布的报告《【华创宏观】不仅是油――美国2月CPI数据点评》。