文 伍超明(财信研究院副院长)

核心观点

一、美国通货膨胀正从结构性转向全面性上涨:一是商品价格由特定少数商品上涨蔓延至广泛通胀,二是服务价格由下降转为普涨,三是“工资-价格螺旋”通胀机制出现启动迹象。

二、展望年内通胀演绎路径,预计全年将趋势性下行,上半年中枢水平在“7.0”时代,下半年进入“5.0”时代,全年处于高位。目前主导美国通胀如CPI变化的因素主要是住房租金和交通运输细项,两者占CPI权重超过50%,预计年内住房租金将拉动CPI提高0.5个百分点至1.8%,交通运输则拉低CPI约2个百分点至1.3%;两个细项上半年、下半年对CPI的拉动均值分别约为4.2%、3.4%。CPI中权重约50%的食品饮料、服务等6个细项,预计上半年和下半年分别拉动CPI增长2.4和1.5个百分点,远高于疫前0.7%的均值水平。此外,疫情和地缘关系紧张对原油等大宗商品供应链的影响,给需求从商品转向服务进而给通胀带来新的不确定性。

三、综合考虑年内美国通胀水平处于高位、经济增长动能趋缓、疫情和地缘关系紧张带来的不确定性,预计年内美联储加息次数在4-6次、加息节奏先快后慢、加息幅度每次25个基点的概率偏大。

正文

一、美国通货膨胀:正从结构性转向全面性上涨

衡量美国通货膨胀水平的指标,主要有消费者物价指数(CPI)和个人消费支出物价指数(PCE),后者是美联储利率政策决策的主要参考依据。两指数测算方法略有差异,CPI没有考虑消费者每个月在替代产品之间选择的可能性,如牛肉贵了,可以改吃价格便宜一点的鸡肉,CPI没有考虑这种购买习惯;而PCE则考虑了替代的可能性,所以PCE一般比CPI要低一些。有统计数据以来,PCE比CPI平均水平低0.45个百分点,但两价格指数走势高度一致,都能很好地衡量美国通胀变化。

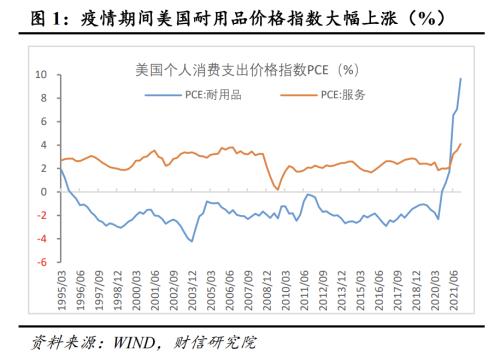

PCE可以分为商品和服务两大类,商品又细分为耐用品和非耐用品。2020年疫情发生后,美国家庭消费支出从服务转向商品,尤其是耐用消费品,加上美联储无限量宽政策保留了美国居民的购买力,也刺激了需求,同时叠加疫情对全球供应链短缺的影响,商品价格大幅上涨,美国耐用品价格涨幅一改过去20多年负增长的局面,从疫情前的-1.5%攀升到2021年底的9.7%(图1)。

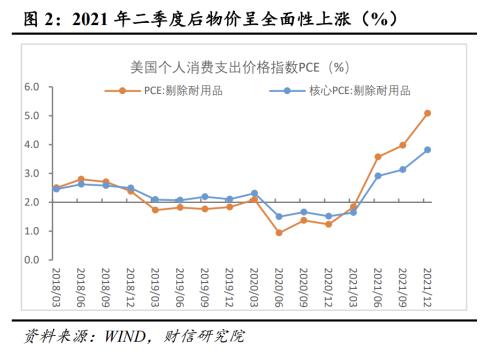

除商品价格上涨外,随着美国经济的复苏,2021年二季度以来,无论是PCE还是核心PCE指数,在剔除耐用品价格的影响后,指数均超过2%的长期目标值不少(图2)。这表明非耐用品和服务价格在上升,美国通货膨胀从结构性上涨开始转变为全面性上升。

(一)商品价格:由特定少数商品上涨蔓延至广泛通胀

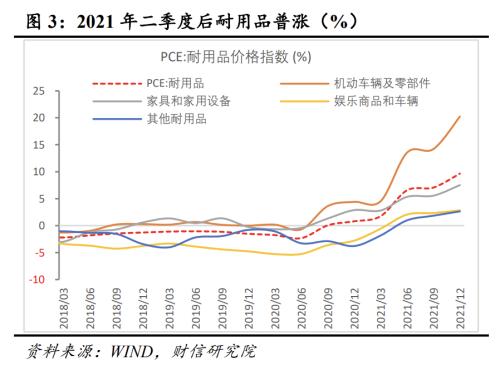

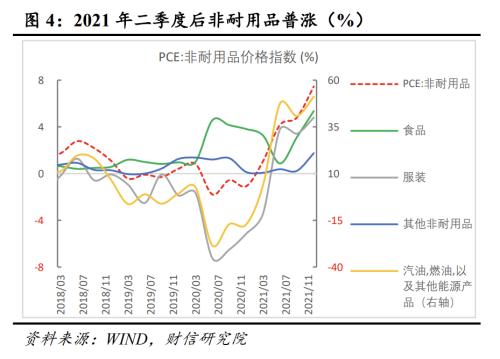

从耐用品看,2021年二季度之前机动车及零部件、家具和家用设备价格上涨较多,此后增速进一步加快,其他种类的耐用品价格增速也由负转正,耐用品呈普涨态势(图3);从非耐用品看,去年二季度之前上涨较多的是汽油、燃油等能源产品和服装价格,之后食品和其他非耐用品均加入上涨行列(图4)。整体看,商品价格上涨经历了由特定少数商品上涨蔓延到普涨的过程。

(二)服务价格:由下降转为普涨

疫情对服务业尤其是人员聚集型服务业冲击最大,服务需求明显缩减,因此疫后一段时间服务价格增速普遍出现回落。但随着疫苗接种率的提高和经济社会活动的重启,服务需求增加,2021年二季度后交通运输、食品、住宿等各项服务价格普涨态势明显,总体服务价格增速在2021年末达到4.1%,远超疫前2.3%的涨幅(图5)。

(三)“工资-价格螺旋”通胀机制出现启动迹象

所谓“工资-价格螺旋”通胀机制,是指工资增长显著且持续高于生产力或通货膨胀水平,那么企业很可能将这些成本转嫁给客户,推高通货膨胀水平,而物价水平的提高反过来会使雇员要求更高的工资水平。

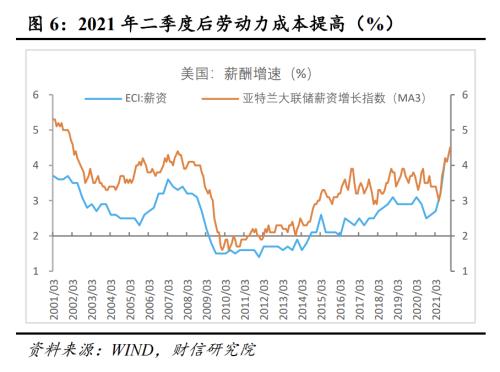

2021年二季度以来,反映美国劳动力成本变化的雇佣成本指数(ECI)和亚特兰大联储薪酬增长指数,均出现明显提高,远超2%的长期通胀目标(图6)。疫后美国劳动力薪资和成本的上升,一个很重要原因是美国劳动力市场的紧张。尽管疫后第二年即2021年劳动参与率有所提高,但离疫前水平仍有不小差距,加上离职率不断创出历史新高,共同导致职位空缺率大幅攀升,从4.5%快速提高到7.0%,远超历史水平(图7)。对于美国劳动力市场紧张、职位空缺率的空前提高,是暂时现象还是中长期趋势,争议较大。美联储主席鲍威尔认为部分原因是人口老龄化、提前退休以及疫情的影响,面对新一波病毒的冲击,尚不清楚劳动力短缺将持续多久。

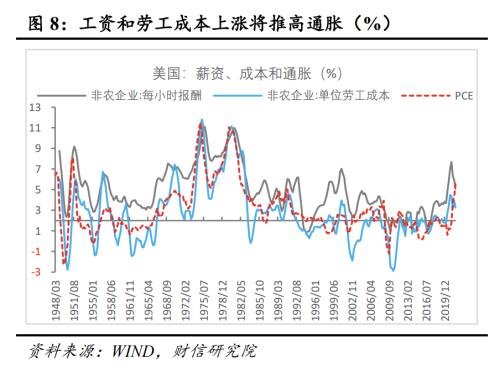

劳动力市场紧张导致薪资上涨,会提高企业单位劳工成本,而薪资和劳工成本的抬升,最终会在通货膨胀上反映出来。美国1948年以来的历史经验充分证明了这一点,前两个指标与通货膨胀PCE同步性强、联动明显(图8),表明在中长期内工资的涨跌变化确实会充分反映在通胀中。

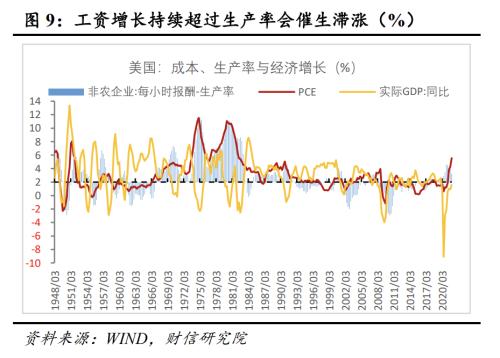

此轮美国通胀的快速上升,工资上涨承担了怎样的角色?从结构性看,推高此轮通胀的主要动力无疑是耐用品中的“机动车辆及零部件”、非耐用品中的“能源产品”、服务类中的“交通运输”(图3-5)。因此,去年12月美联储主席鲍威尔认为,工资上涨并不是通胀攀升的最主要原因,但也同时提出持续的实际工资上涨超过生产率会给通胀带来上行风险。由于在PCE或CPI指数中没有单独的工资衡量指标,更没有权重大小,所以无法直接衡量工资上涨对通胀的影响。但工资、单位劳工成本和通胀的高度同步性,表明“工资-价格螺旋”机制是存在的。根据美国1970年代以来的历史经验,当工资增长持续高于生产率2个百分点以上,通货膨胀水平上升是大概率事件,且会同时出现经济的停滞,即滞涨现象,最典型的例子是上世纪70-80年代,通胀高企,经济负增长(图9)。2020年二季度以来,工资增速持续高于生产率且在2个百分点以上,鲍威尔担心的通胀上行风险概率在明显加大,未来是否会出现滞涨也值得高度关注,尤其是地缘关系紧张导致原油等大宗商品价格居高不下,但经济增长动能放缓的情况下,中长期内滞涨风险更值得警惕。

二、通胀演绎路径:预计上半年中枢在“7.0”时代,下半年进入“5.0”时代,全年通胀处于高位

对于未来美国通胀何去何从,分歧很大但却很重要。在这里我们从结构视角分析美国通货膨胀指标CPI,抓主要矛盾和矛盾的主要方面,找出影响通胀的决定性因素,并对其做重点分析预测。

(一)住房租金和交通运输占CPI权重超50%,能左右通胀走势变化

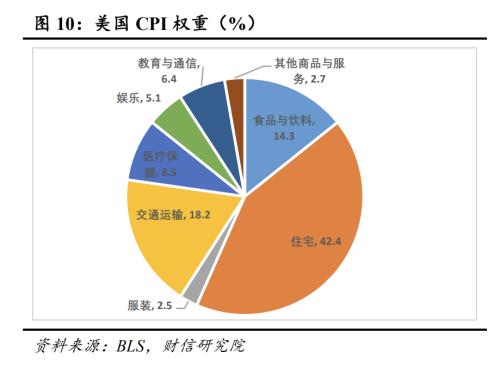

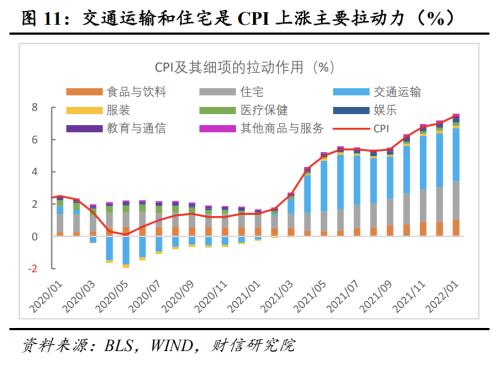

根据美国劳工部(BLS)数据,CPI包括200多种商品和服务价格,这些商品和服务被分为8个类别,每个类别都有一个显示其重要性的权重,权重每两年调整一次,最新的权重调整于2021年12月份。在CPI的8个细项中,住宅权重最大、交通运输次之,分别达到42.4%和18.2%(图10)。住宅又细分为住房租金,燃料和公用事业,家用家具和器具三个二级科目,其中住房租金在CPI中的权重达到32.563%,能左右整个CPI的走势变化。在交通运输细项中,私人交通占CPI权重为17.4%,其中新车和二手机动车,机动车燃料权重分别为9.2%、3.8%。受疫情影响,美国机动车辆和能源价格涨幅大,对美国CPI推动作用明显,这归功于美国是“车轮上的国家”,车辆及能源价格上涨对物价影响直接。此轮物价上涨,交通运输拉动作用居首,2021年二季度以来的贡献率超过50%(图11)。

比较各细项的权重大小,住房租金无疑是影响美国通胀的最重要因素。在全球疫情整体向好和经济复苏大趋势下,预计未来需求将从商品转向服务,回归疫情前常态,因此包括住房租金在内的服务类价格上涨将对通胀有较强支撑,但地缘关系紧张给需求从商品转向服务增添了不确定性,也提高了商品继续推高通胀的概率。对于权重不低的交通运输,受大宗商品价格尤其是原油价格影响明显,加上波动大,也是决定通胀的重要因素。如果加总住房租金和交通运输权重,两者在CPI中的权重超过50%,基本上能左右美国通胀变化,是矛盾的主要方面。

(二)预计住房租金对CPI的拉动将提高0.5%,交通运输则拉低2%

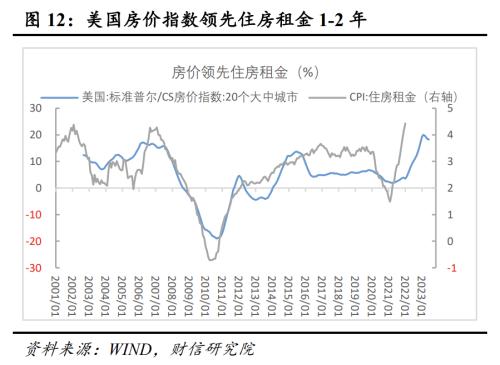

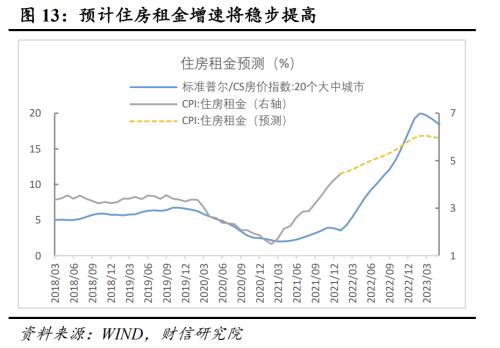

住房租金增速将稳步提高,预计年内拉高CPI约0.5个百分点。一般而言,房地产价格与住房租金之间具有较高的联动性。根据美国经验,20个大中城市标准普尔/CS房价指数是住房租金的领先指标,领先时间在1-2年,两指标高度相关,相关系数达到83%(图12)。根据我们构建的实证模型的检验结果,升高的美国房价将带动未来住房租金上涨,预计住房租金增速将从2021年12月的4.2%提高到2022年12月的5.6%,高点出现在明年的一季度(图13);其对CPI的拉动将从2021年12月的1.4%提高到2022年12月的1.8%,最高点出现在2023年一季度的2.0%左右。

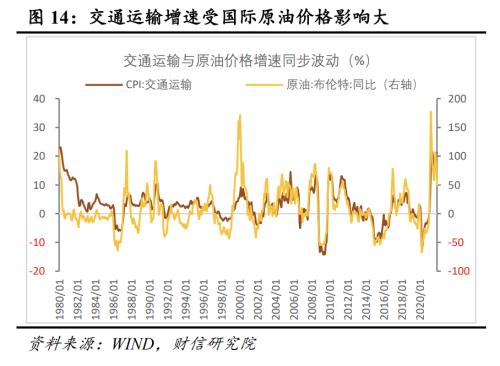

交通运输增速将趋于回落,预计年内拉低CPI约2.0个百分点。CPI中的交通运输指数受国际原油价格影响大,同步波动性强(图14)。根据国际原油期货价格,年内原油价格增速将趋于回落,将带动CPI中的交通运输增速下降,对CPI的拉动降低。根据实证检验结果,交通运输对CPI的拉动幅度,将从2021年12月的3.3%降至2022年12月的1.3%左右,降幅达到2个百分点(图15)。

(三)预计CPI将从上半年的“7”时代进入下半年的“5”时代

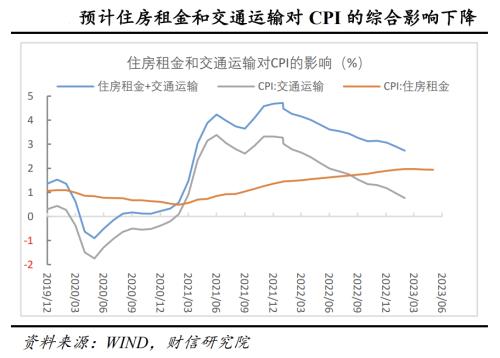

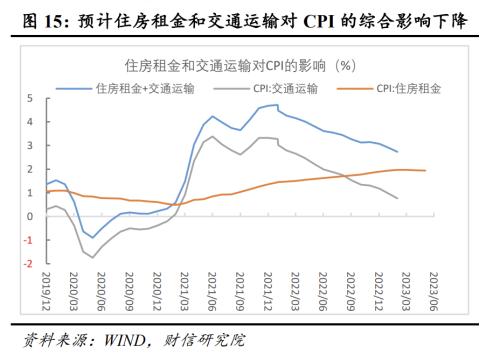

综合住房租金和交通运输对CPI的影响,预计两者对CPI的拉动将从2021年12月的4.7%降至2022年12月的3.1%,2023年一季度将延续这种放缓态势(图15)。从住房租金和交通运输拉动幅度的均值水平看,预计上半年在4.2%左右,下半年降至3.4%,明年一季度则在3%上下波动。

如果要测算整体CPI的涨幅,还需考虑CPI中权重约50%的食品与饮料、服装、医疗保健、娱乐、教育与通讯、其他商品与服务等6个类别细项对CPI的拉动幅度。在这里我们做三种情境假设:一是6个细项按照最近一个季度(2021年11月-2022年1月)的水平拉动,即从疫情前拉动CPI增长1个百分点提高到2.4个百分点左右;二是按照2021年全年服务类价格从恢复性增长到加速上涨的均值水平拉动,在1.5个百分点左右;三是按照疫情前的均值水平拉动CPI提高0.7个百分点左右。第三种情形对于2022年来说是小概率事件,这里不予考虑。

在第一种情形下,预计上半年CPI均值区间在6.6-7.0%左右,下半年降至5.8%,全年6.2 %左右。在第二种情形下,上半年均值在5.7%左右,下半年降至4.9%,全年约5.4%。综合考虑其他因素如政策收紧效应等,预计上半年第一种情形概率偏大,CPI均值在6.6-7.0%左右,而下半年第二种情形概率较大,CPI降至4.9-5.0%的水平,全年均值在5.7-6.0%左右,即上半年在“7”时代、下半年进入“5”时代的概率偏大。

三、美联储加息:预计全年4-6次

展望年内,预计美联储将面对高水平的通胀,边际放缓的经济增长动能,以及疫情和地缘关系紧张再次冲击供给进而推高通胀的不确定性。如何平衡好通胀、经济增长、就业和外部不确定性冲击,实现最大就业和价格稳定目标,使得今年加息次数和幅度变得更有“艺术性”,要做到进可攻退可守,适度性要求明显提高。

回顾1982年以来美联储加息/降息过程,加息/降息次数和幅度同时考虑了就业目标和通胀目标。如2000-2003年互联网泡沫破灭期间,美联储连续降息13次,降息幅度达到5.5个百分点;如果仅看通胀水平,在2%的目标附近,但期间失业率从3.9%提高到6.0%(图16-17),所以美联储持续降息,节奏是先快后慢,降息幅度是先大后小。

再看此轮加息进程,从最大就业目标看,目前失业率在4.0%,处于历史地位,尽管有劳动参与率低的原因,最大就业目标仍需稳固,但不是决定此次加息次数和幅度的主要决定因素,高通胀才是(图17)。无论是PCE和核心PCE,都远超过2%的长期通胀目标,根据上文对通胀的预测,未来美国通胀下降趋势不会改变,但绝对水平在高位;从纵向比较看,目前通胀水平也仅低于美国上世纪70和80年代。综合考虑年内通胀水平、通胀边际变化趋势、经济增长动能、疫情和地缘关系紧张带来的不确定性,预计年内美联储加息次数在4-6次、加息节奏先快后慢、加息幅度每次25个基点的概率偏大。