具备“抗通胀”和“避险”双重属性的黄金,近期被不少投资者重视。当美国通胀水平处于近40年以来的高位能否给黄金带来较好的支撑?2022年黄金是否具备投资价值?应该如何布局?

为此,中国基金报记者专访了广发TF基金经理霍华明、富国基金金ETF基金经理王乐乐、基金经理王祥、建信基金经理朱金钰、国泰基金投资总监艾小军、前海开源基金执行投资总监吴国清、平安基金投研人士。

这七位人士表示,黄金作为“避险”资产,随着全球经济回落趋势不断得到确认,有望震荡走高。同时,从历史数据来看,每一次美国加息落地之后,黄金往往都有一波修复性行情。投资者可以关注金价走势,采用定投的方式参与平滑参与成本。

避险情绪升温致黄价反弹

中国基金报记者:1月底2月初,国际黄金价格呈现反弹走势。您认为什么原因引发反弹?

霍华明:主要有两方面原因:一是海外通胀持续攀升,支撑金价表现。近期公布的1月欧元区CPI延续上涨,同比增幅达5.1%,美国1月的CPI同比上涨7.5%,创近40年新高。此外,国际油价也持续上涨,通胀预期继续升温,黄金的抗通胀优势受到关注。二是我国十年期国债收益上涨引发其他风险资产的回调,导致持有黄金作为对冲工具的需求增加。

王祥:近期的黄金市场整体依然处于一个窄幅拉锯的格局之中,并没有呈现趋势性的行情。主要原因是对于美联储加息和缩表的预期依然提振实际利率反弹,令黄金暂时仍缺乏中长期资金的青睐。从COMEX黄金期货的非商业持仓以及全球黄金ETF的流量可以直观地反映这一点。1月末以来黄金市场的趋稳主要来自于避险对冲资金的配置需求,一是欧美股市本身在流动性收紧的预期下波动率大幅上升,二是俄罗斯与乌克兰的潜在军事冲突也吸引了部分避险需求,因此可以看到在金价整体趋稳的背景下,金银比价在1月末自75不断抬升至80。

目前美国通胀高企,由于工资和租金上涨等因素的粘性较强,近期原油价格的上涨也支撑了通胀预期,给金价带来了一定的支持,因此金价短期受到通胀与加息因素的来回牵制,价格表现偏于震荡。

王乐乐:金具有两个属性,“抗通胀”和“避险”。美国通胀水平处于近40年以来的高位,较高的通胀水平给“抗通胀”资产的黄金提供了较好的支撑。

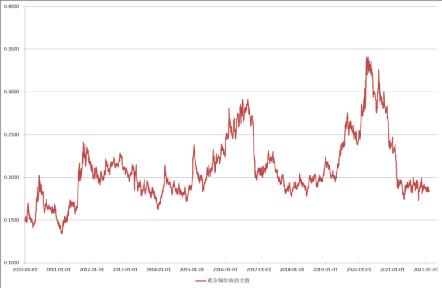

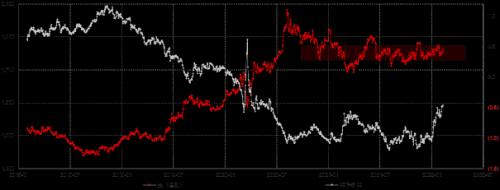

另外,“金铜比”刻画的是黄金相对于其他大宗的低估情况。目前“金铜比”处于2010年以来较低的水平,而铜价最近表现比较强,也给金价提供了一定的动力。

图:金铜价格比的走势

数据来源:wind,截至2022年2月11日

朱金钰:2022年初,美联储公布了2021年12月议息会议纪要中超预期释放鹰派信号的消息,引发市场大幅波动。2022年1月,美联储在FOMC会议上提出将于3月如期结束购债缩减,并暗示届时将开启加息,对市场造成影响。

Wind数据显示,2月初,10年期美债收益率升至1.91,通胀预期降至2.4%,实际利率升至-0.5%,但由于美元指数下跌至95.5缓解了实际利率对黄金的压制。此外,地缘冲突引发了投资者的避险需求,因此2月初黄金价格反弹。

艾小军:1月底2月初的国际黄金价格反弹我们认为主要是对前期金价对美联储紧缩预期的修正,在美联储12月议息会议前,市场普遍预期美联储将于2022年加息,且加息力度和次数逐级攀升,国际金价也随之走弱。随着加息时间的临近以及逐级攀升的美国通胀数据,作为传统抵御通胀的黄金资产价格也有所反弹。

吴国清:年初至今,金价整体仍呈现弱势震荡格局。1月底2月初的反弹,主要来自以通胀预期的支撑,系原油价格突破90美元/桶,引领大宗商品涨价点燃滞胀预期。同时,美国经济数据,通胀以及非农就业的超预期,也一定程度催化通胀预期。

平安基金:1月底国际金价反弹,可能是因为美元指数走弱引起的。黄金是按美元计价,因此,通常美元指数走弱,黄金表现会比较好。

美联储加息

有望推动金价走高

中国基金报记者:您如何看待2022年黄金价格走势?具备投资价值么?

霍华明:黄金价格走势目前由两股相互竞争的力量所驱动。一方面,货币政策将影响持有黄金的机会成本。如果高通胀水平仍然持续,购买力下降风险升高,那么黄金作为对冲工具的吸引力可能会增强。另一方面,高通胀率最终会导致货币政策的收紧,此时与其他资产相比,黄金的吸引力则会降低。

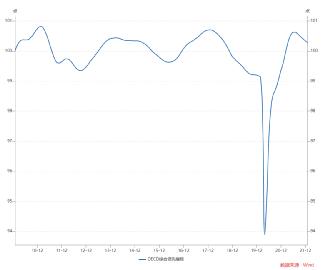

王乐乐:2020年为了应对全球新冠肺炎对经济拖累的影响,全球各国都采取了一系列财政政策或者货币政策来稳定经济,随后经济出现了一路的反弹,去年二季度开始全球经济进入回落周期。

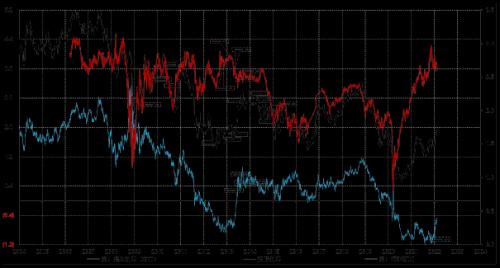

虽然各个国家的复苏和回落的节奏存在一定的差异性,但是大方向来看,全球经济随着海外央行货币政策推出等逐步见顶下滑。黄金作为“避险”资产,随着全球经济回落趋势不断得到确认,有望震荡走高。

图:全球OECD的走势

数据来源:wind,截至2022年2月11日

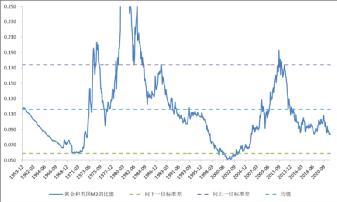

另外回到黄金作为“硬通货”属性层面,目前单位货币的含金量(也就是金价和美国M2的比值)基本上是最近几年的低点。虽然我们看到金价从1200多美元涨到了1800美元左右,实际上主要是货币超发带来金价的上涨,这就是说:当前黄金的价格和2018年黄金低点(1200美元/盎司)的性价比是一样的。在全球经济放缓的过程中,单位货币的含金量有望进行修复,这有利于金价的震荡走高。

最后,从历史数据来看,每一次美国加息落地之后,黄金往往都有一波修复性行情。

数据来源:wind,截至2022年2月11日

朱金钰:2022年随着美联储开始加息和缩表进程,黄金或呈现前低后高的走势。从历次美联储加息进程看,当加息开始后黄金大概率会出现一波上涨行情。因此,2022年黄金具备一定的投资价值。

王祥:2022年的黄金市场整体或呈现先抑后扬,整体偏中性的格局。

黄金的机会来自于已经大部分计提了美联储加息的空间,一旦由于疫情或经济转弱能因素限制美联储加息节奏,边际上都对黄金构成支持。另一方面,与黄金相比,美股当前计入升息空间的幅度较低,叠加后续加税与基建等政策的出台都对企业利润构成拖累,因此今年美股波动率大概率将有所上升,对黄金资产的避险对冲诉求也是支持金价的一大因素。

黄金今年最大的风险或来自于美联储的缩表行动,由于近十年来黄金资产始终对标实际利率框架,且以通胀调整债券的收益率为直接参考指标,该债券在2020年以来的美联储扩表过程中被其大量买入,目前已占据市场存续量的25%,这一水平较2013年美国上一轮缩表时的持有比例(12%)大幅上升,由于该债券流动性不佳,缩表过程中极易引起收益率抬升而对黄金资产形成重大打击。

尽管我们对2022年的黄金整体观点偏于中性,但从长期来看,黄金在资产组合中对冲尾部风险的作用依然是其最大的配置价值所在。随着经济修复动能的再次转弱,全球经济存在处于滞胀向衰退滑落的可能,历史上看,黄金资产在上述经济周期里的整体表现较好,投资者可采用定投的方式平滑参与成本。

艾小军:2022年黄金价格走势我们认为将随美联储加息节奏震荡攀升,短期而言,受美联储紧缩政策,包括缩表和加息,黄金价格预计将受流动性影响而承压,但在通胀易上难下的周期性走势压力下,美国实际利率将对黄金价格带来强劲的支撑。

吴国清:从周期视角来看,金价经历了2020、2021年的量化宽松,当前2022年处在货币转向收缩的节点上。今年TAPER、加息,甚至可能的缩表将会致使美债收益率上行,进而促使实际利率反转回升,对于金价整体形成压制格局。节奏上,上半年美国通胀压力较大,货币政策转向或加码,金价震荡弱势格局或延续。下半年,随经济筑顶转弱,利率上行风险有望缓释,金价或迎来磨底。

综合来看,短期而言,金价或仍将延续震荡偏弱格局,利率的压力比通胀的支撑来得更强,毕竟仍处在货币紧缩转向的窗口内。阶段性的投资机会,来自通胀触发的避险需求,油价是重要的观察指标。但值得重视的是,中期而言,2022年金价有望筑底,利率端的风险随着加息、缩表的落地将充分释放。后续随着美国经济筑顶渐入衰退,黄金将进入下一轮牛市通道。因而对于中期配置的投资者而言,2022年或是非常好的配置节点。

美国实际利率、美元指数以及供需等影响金价

中国基金报记者:影响黄金价格走势的利好和利空因素各有哪些?您如何看?

霍华明:通胀走高,引起的名义利率下降,依然是黄金价格走势的重要看点;另外,除美国加息外,一些国家地区可能采取降息的手段刺激经济,届时将支撑其黄金投资需求。同时,其他一些因素仍会支持黄金投资,推动金价上涨。比如,持续高涨的通胀,由疫情、地缘政治局势等造成的市场波动,以及来自央行、消费市场等领域的强劲需求。预计2022年,黄金价格仍会有一定幅度的波动,考虑到避险等需求,黄金投资需求或呈稳中向好趋势。

王乐乐:2022年黄金的利多因素比较多,无论是全球通胀持续处于最近10年的高位,还是全球经济震荡往下走,甚至美元指数在2022年也有可能会走弱,这是因为后疫情时代之后各个国家经济复苏节奏并不一致,由于疫情控制相对较好,中国经济率先复苏,后续美国经济也开始复苏,2021年以来美国经济相对表现处于强势,阶段性推动美元指数上升。进入2022年美国经济在高位缓慢回落,而欧洲和中国的表现将相对改善,这就使得美元指数可能会走弱,这有利于金价的表现。

黄金的主要利空因素就是实际利率的走高,对金价的压制。实际上,这个风险并不大。从最近一段时间来看,美债利率快速攀升到了2%(数据来源:wind,截至2022-2-11),实际利率也有所抬升,但是金价表现得比较坚挺,并没有明显下跌。这种情况在历史上也发生过多次,基本上都是投资者对未来经济存在走弱的预期,支撑了黄金的走势。

朱金钰:国际金价主要受到美国实际利率、美元指数以及供需等因素的影响。Wind数据显示,2021年底美联储开始讨论缩表和加息路径,引发美债收益率迅速攀升,加之通胀预期高位震荡,实际利率也攀升至-0.5%,对金价形成压制。

未来随着加息启动,实际利率还有上升的空间,但由于本轮通胀的上限和持续性可能超预期,实际利率上升的幅度或低于前几轮加息周期。2022年,欧洲经济相对美国经济会有改善,欧元相对美元可能升值,从而推动美元指数下行,有利于金价。最后,随着货币政策的逐步退出,预计美国经济可能呈下行状态从而影响美股走势,引发全球资产价格的波动。整体上,在未来资产价格大幅波动的情况下,投资者的避险情绪将会提升,为黄金带来配置机会。

艾小军:在现有信用货币体系下,影响黄金价格走势的因素主要是货币流动性和通胀走势,中长期而言,美元实际利率和金价走势呈较强的负相关性,受美国持续宽松的货币政策影响,金价中长期有持续向上的动力。

吴国清:从驱动视角来看,当前阶段金价向下的压力,来自逐步上行的美债利率。由于前期QE推行美债利率过低,未能反映经济复苏,以及通胀预期,进而当前依旧存在上行风险;金价向上的支撑,来自原油价格为核心的大宗商品的涨价,滞胀预期或将触发金价的抗通胀需求。综合来看,金价将在这两股力量间呈现宽幅震荡格局,但利率的压制整体仍强于通胀的支撑。

平安基金:金价的长期表现,80%的变动可以由美国实际收益率解释,剩下的20%可以由美元指数等其他因素解释。从美国实际利率来看,今年通胀的上行速度大概率会高于名义利率的上行速度,导致实际利率下行,利好黄金。从历史经验来看,过去几次加息,黄金都是在加息前下跌,加息落地后上涨。年初以来,美债实际利率已经由-0.97%上升到-0.46%,伴随着通胀进一步上行和加息落地,实际利率可能继续走弱,利好黄金。

黄金基金宜定投参与

中国基金报记者:如果投资者借道黄金基金来参与,您认为需要注意什么?应该如何布局?

霍华明:黄金是重要的配置资产之一,配置黄金可以有效降低组合的波动率,从而提升组合的夏普比率。投资者无论通过何种方式参与黄金投资,重要的是理解黄金的特性,尽量用资产配置的方法去参与。

王乐乐:黄金类产品分为很多类,可能有些基金投资了一些黄金股票,它的走势不但受黄金影响,还受股票市场涨跌的影响;黄金QDII,是投资于海外黄金基金,这种基金一般来说费率较高,长期业绩可能会受到较大程度的侵蚀,大幅跑输金价。基于实物金ETF的上海金ETF联接基金或许是比较好的选择。上海金是中国实物黄金市场的基准定价,确保了价格的公允性、透明性和抗操纵性。

从投资节奏来看,目前全球经济高位、缓慢震荡往下,全球通胀处于历史高位,以及美国的加息周期等,这些因素对黄金形成各种正向冲击和负向冲击,然而黄金的大趋势可能是比较好的,这对投资者来说,比较好的方法就是逐步布局黄金类产品,尤其是遇到短期负向冲击的可能,可能就提供了更好的布局机会。

朱金钰:未来美国加息路径的未知因素很多,对黄金这类资产进行择时非常困难,建议投资者通过定投黄金基金来进行投资,在加息开启前逢低买入,充分利用黄金的配置价值。

艾小军:金价受国际宏观经济和货币政策影响较大,且黄金价格受国际资产配置流动性影响,短期走势较难把握,我们建议投资者摒弃短期操作思路投资黄金基金,而更多从资产配置的角度,将一定比例的中长期投资资金配置在黄金基金。

王祥:黄金受到各方面影响的因素比较多,它的资产的长期波动性相对权益市场较低,即长期预期收益并不高,但是由于它市场容量的问题,它的短期波动性较高,而且它很多的短期波动受到一些突发的事件或者突发的经济指标的影响,也有一些是很难预测的。

黄金配置价值比交易投机更重要,坚持定投是平滑持有成本的可靠路径。从持有的角度我们也做了一些定量的分析,国内的黄金市场在过去16年的表现中,取任意时点做持有周期的收益滚动回测,从持有2到3年的时长来看,所得到的的年化复合收益的结果是最好的,而且取得正向收益概率也是最高的。也就是说黄金的配置持有需要一定的耐心,也可以通过定投的方式平滑成本。根据wind的公开数据计算,2003~2021年,人民币计价黄金现货累计收益优于上证综指,接近沪深300指数,年化复合回报率达7.61%,但波动率与最大回撤只有沪深300的2/3。

吴国清:第一点,投资者应知晓,黄金在当前节点的配置价值更多的是从中期视角出发,而非短期。前面也提及了,今年金价依旧将受制于美债利率上行,但从中期角度当前或将是下一轮黄金牛市的起点,1750美元/盎司左右的金价具备配置性价比。

第二点,在今年金价受通胀与利率拉锯的背景下,大概率呈现宽幅波动,不建议追涨,建议逢低配置,区间或于1650―1850美元/盎司之间。

平安基金:黄金ETF相比于现货黄金,交易成本更低,也更为便捷。相比于其他方式,黄金ETF不带杠杆,因此也不存在爆仓的风险。从风险收益的特征来看,黄金的回报和波动要低于股票,建议投资者对于金价的表现应抱有合理的预期,利用资产配置的理念进行相应布局。