导读

美国11月通胀数据低于预期,房租等核心服务通胀延续回落,但仍显示一定粘性,核心商品或已经开启通缩进程,美国通胀下行趋势进一步确立。10月和11月CPI连续低于预期,预计美联储12月放缓加息节奏至50BP几无悬念。在经济、通胀和联储加息预期都下行的背景下,预计10年期美债收益率仍有进一步下行空间。

正文

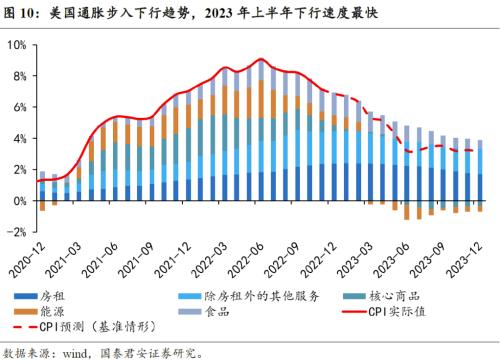

数据:美国11月CPI同比7.1%,预期7.3%,前值7.7%。核心CPI同比6.0%,预期6.1%,前值6.3%。CPI环比0.1%,前值0.4%,核心CPI环比0.2%,前值0.3%。

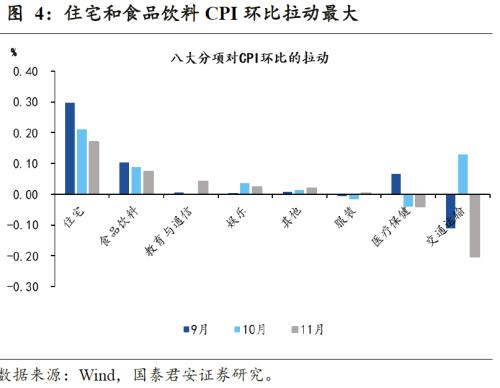

环比分项来看,房租等核心服务通胀延续回落,但仍显示一定粘性。核心商品或已经开启通缩进程。食品涨幅收窄,能源环比由正转负。

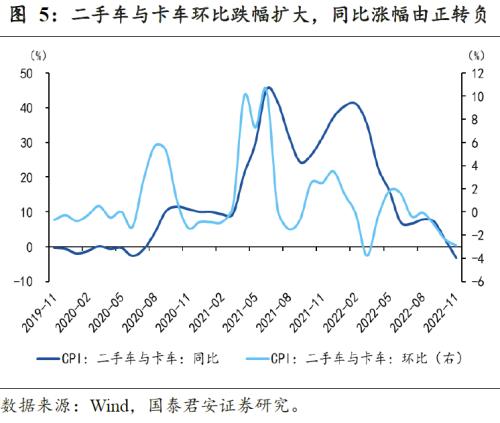

(1)核心商品(-0.5%,前值-0.4%):已经连续2个月下跌,且环比跌幅扩大,通缩进程或已经开启。其中二手车、娱乐用品、交通通信用品跌幅扩大,新车价格与前期持平(0.0%,前值0.4%),服装和医疗用品价格在连续几个月下跌后,11月环比小幅转正。

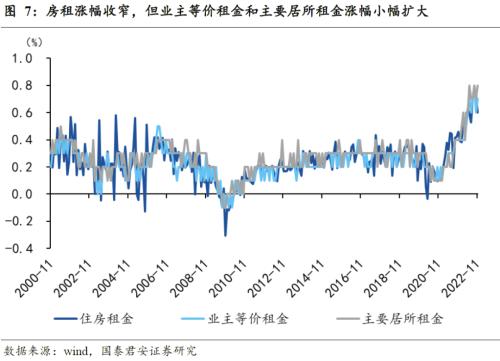

(2)房租(0.6%,前值0.7%):环比涨幅延续放缓,但仍显示一定粘性。房租价格(Rent of Shelter)环比涨幅继续收窄(0.6%,前值0.7%),但主要由外出住宿价格拖累(-0.7%,前值4.9%),而主要居所租金和业主等价租金环比均小幅上涨0.1个百分点,显示房租仍有一定粘性,但从领先指标来看,后续并不具备持续上涨的动力。

(3)核心服务(0.4%,前值0.5%):环比涨幅继续放缓,其中健康保险价格受数据源调整影响,环比继续大跌(-4.3%,前值-4.0%),交通服务价格环比由正转负(-0.1%,前值0.8%)。

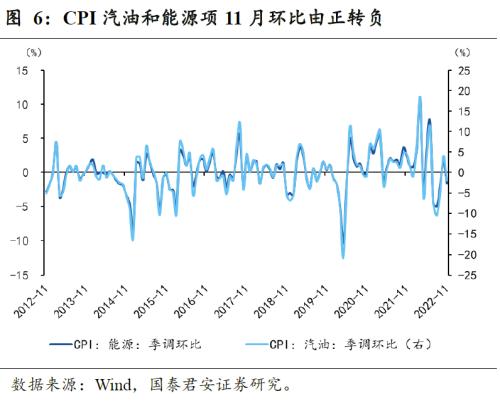

(4)能源:受国际原油下跌影响,能源商品环比由正转负(-2.0%,前值4.4%),等能源服务价格继续下跌(-1.1%,前值-1.2%)。

(5)食品(0.5%,前值0.6%):环比小幅下降,其中外出就餐环比涨幅收窄(0.5%,前值0.9%),可能反应服务消费修复速度进一步放缓。居家食品环比涨幅小幅扩大(0.5%,前值0.4%)。

美国通胀下行趋势进一步确立,2023年上半年下行速度最快。在供应链改善、库存过剩及需求走弱的共同作用下,预计核心商品环比步入通缩。房租等核心服务通胀有见顶回落迹象,从领先指标来看,房租环比再次大幅回升的可能性较小,通胀下行趋势基本确立。但另一方面,从历史数据和领先指标来看,包括房租在内的核心服务价格粘性较强,即便环比见顶回落,其回落速度也将较为缓慢,是通胀粘性的最大来源。考虑核心服务通胀下行速度和基数效应,预计2023年上半年CPI同比下行速度最快。详情参照我们于11月10日发布的《交易通胀趋势的反转》。

10月和11月CPI连续低于预期,预计美联储12月放缓加息节奏至50BP几无悬念,本周议息会议的看点在于美联储对未来经济和通胀的看法,以及对终点利率和“限制性利率”水平持续时间的预期引导。通胀数据连续两个月低于预期,固然可以支撑美联储12月放缓加息节奏的决定,但美联储放缓加息节奏,可能更多地还是为了增加后续货币政策操作的灵活性,若经济和通胀持续低于预期,美联储可以降低对终点利率的引导和缩短限制性利率的持续时间;反之,则美联储可以选择延长加息周期,继续提高终点利率和延长限制性利率持续时间。但整体而言,往后看,我们认为在经济、通胀和联储加息预期都下行的背景下,10年期美债收益率仍有进一步下行空间。