文|招商宏观张静静团队

核心观点

加息幅度符合预期,重申通胀目标让市场焦虑、但符合选民诉求。1)美联储宣布加息75BP,维持950亿美元/月计划,符合市场预期。2)但鲍威尔重申将令通胀重回2%,导致市场“焦虑”。本次议息会议仿佛同时释放了鸽派和鹰派两种声音。一方面,提到“在决定未来目标区间的加息速度时,委员会将考虑货币政策收紧的累积效应――货币政策对经济活动、通胀和金融发展的滞后影响”,似乎暗示12月有望减速加息。但鲍威尔又重申了将令通货膨胀率返回2%,这一说法又会让市场认为加息仍将持续至明年的某个时点。3)我们认为鲍威尔再度强调通胀目标或与选民诉求,以及经济尚未实质性转差等因素有关。截至10月中旬美国选民最关注的问题仍是通胀。6月以来的经验表明,鹰派联储提振拜登支持率、鸽派联储则打压总统支持率。11月8日中期选举将至,再次表达打压通胀的诉求一定不会“错”。

美联储持续大幅加息确实并不只有坏处,只是这些好处显得有些短视。1)能源出口令短期经济数据显得更有韧性。俄乌冲突以来美国对欧元区的能源出口大幅攀升,对经济形成一定正贡献。但在美国本土通胀形势严峻的背景下,拜登政府完全可以通过恢复出口禁令进行本土保护。2)资金回流,美股相对跑赢。美元走强为美股带来了一些相对优势。资金持续回流之下,美股相对欧股有两波表现期,也一直跑赢了新兴市场指数。

美国财政压力与硬着陆风险上升。今年美国国债发行量仍明显高于疫前。美国存量国债每十年“更新”一轮,目前10年期美债收益率高于4%,已经显著超过10年前的发行成本。加上政府杠杆率为历史之最(Q2为123%,10年前尚未突破100%),因此财政因素不支持持续加息。此外,本次议息会议上,鲍威尔表示美国经济已放缓。答记者问环节,鲍威尔亦承认了不排除硬着陆可能。

美联储何时转向?美国劳动力市场状况或有别于疫前,周期性指标已释放就业转弱信号。首先,房价增速快速回落令我们对于核心通胀即将见顶的预期更有信心。第二,美国劳动力市场状况或已有别于疫前。疫情以来25-54岁年龄段劳动参与率已经恢复至疫前水平,但55岁及以上劳动力参与率则较疫前高点低了1.7%。该因素或令职位空缺维持高位、美国劳动力市场始终存在一定供需紧张之感,但这一情况独立于周期性因素,进而并不能作为保持加息态势的主逻辑。第三,回归周期逻辑,金丝雀已释放就业转弱信号。不出意外的话10月失业率亦将高于9月。我们始终认为只要失业率连续3个月回升,也即:失业率进入回升趋势,美联储就将调整政策基调。12月议息会议美联储态度尤为关键,一来已过中期选举,二来失业率也可能接近连续回升目标。

对四类资产的看法:美债已具备配置价值、美股接近左侧拐点、美元或处于顶部区间、A股迎来配置窗口。1)基于财政成本、美国经济周期的位置、通胀形势接近缓和等因素,明年上半年10年期美债收益率降至3%下方的概率不低。2)美股相当有政治规律,今年美股熊市符合这一规律,明后年美股大概率年度级别收涨,我们认为明年美股上行动力主要源于货币政策的转向以及由此带来的估值提振。3)基于对美国经济周期、就业数据以及美联储货币政策的判断,美元指数已经处于顶部区间,未来半年高位回落为大概率。4)内因是核心,在经历了不确定性因素和疫情的考验后,A股亦已迎来极大的配置价值。

正文

一、加息幅度符合预期,重申通胀目标让市场焦虑、但符合选民诉求

美联储宣布加息75BP,维持950亿美元/月计划,符合市场预期。美联储发布11月议息会议声明,上调联邦基金目标利率75BP至3.75%-4.00%区间,并表示维持9月以来减持600亿美元/月美债和350亿美元/月MBS的缩表节奏不变。

但鲍威尔重申将令通胀重回2%,导致市场“焦虑”。本次议息会议仿佛同时释放了鸽派和鹰派两种声音。一方面,议息决议提到“在决定未来目标区间的加息速度时,委员会将考虑货币政策收紧的累积效应――货币政策对经济活动、通胀和金融发展的滞后影响”。美联储似乎在暗示12月有望减速加息。但鲍威尔讲话中表示,预计联邦资金利率目标范围的持续增加将是适当的,以达到一定的限制性水平,并随着时间的推移使得通货膨胀率返回2%。由于目前美国核心PCE同比增速仍高达5.2%(9月),因此这一说法又会让市场认为加息仍将持续至明年的某个时点。

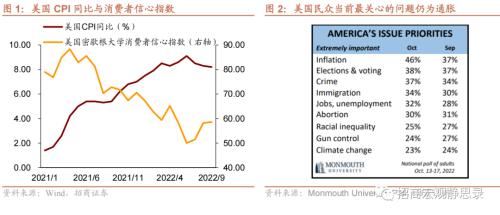

我们认为鲍威尔再度强调通胀目标或与选民诉求,以及经济尚未实质性转差等因素有关。首先,Q3美国实际GDP环比折年率仍有2.6%,摆脱了连续两个季度负增长,失业率也仍在低位。11月1日公布的9月职位空缺数甚至大幅反弹至1071.7万人(前值1005.3万人),所以,美国经济尚未实质性衰退。另一方面,如图1所示去年至今美国密歇根大学消费者信心指数与CPI同比高度负相关,6月消费者信心的低点也刚好是CPI同比的高点。而图2反映了截至10月中旬美国选民最关注的问题仍是通胀。

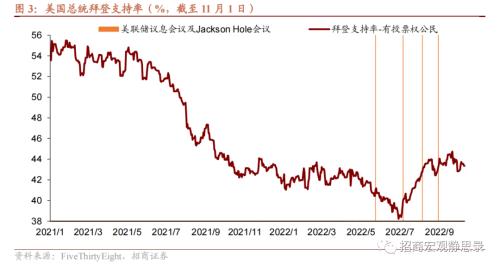

6月以来的经验表明,鹰派联储提振拜登支持率、鸽派联储则打压总统支持率。如图3所示,今年6-7月拜登支持率断崖式下滑,大概率与通胀再超预期有关。但8月后则触底回升。假若我们结合6月、7月、9月三次议息会议与8月Jackson Hole全球央行会议的时点观察则会发现,美联储鸽派(6月FOMC)后拜登支持率回落、美联储鹰派阶段(Jackson Hole全球央行会议及9月FOMC)拜登支持率都不降反升。结合通胀仍为选民焦点可知,在中期选举面前老百姓(行情603883,诊股)显然比华尔街更有“影响力”。11月8日中期选举将至,再次表达打压通胀的诉求一定不会“错”。

二、加息的短期红利、中期隐患与经济数据的周期性信号

(一)美联储持续大幅加息确实并不只有坏处

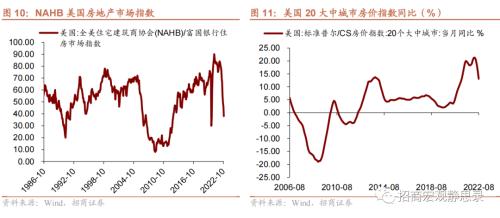

首先,能源出口令短期经济数据显得更有韧性,对Q3就业也形成一定拉动。美国Q3实际GDP环比折年率为2.6%,但剔除贸易因素后该指标仅为-0.2%。可见,在出口增加的同时内需已经疲软。且图5显示,俄乌冲突以来美国对欧元区的能源出口大幅攀升,对经济形成一定正贡献。在美国本土通胀形势严峻的背景下,美国对欧能源出口仅仅是商业行为吗?实际上,在通过页岩油规模化生产并接近能源自给自足之前美国实施了长达40年的原油出口禁令。当前高通胀形势下,拜登政府完全可以通过恢复出口禁令进行本土保护,但显然能源出口可以使得Q3经济数据更有韧性。3月以来美国采掘业产能利用率中枢明显跳升,对该行业就业也形成了一定拉动。

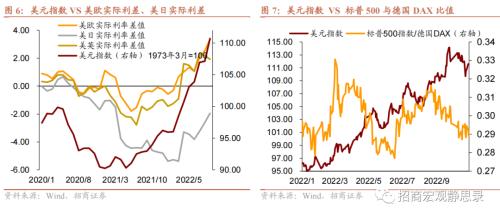

第二,资金回流,美股相对跑赢。今年以来美元指数大幅走强,除了俄乌冲突等因素引发的避险情绪外,美联储持续、大幅加息推动美国与欧元区及日本等主要非美经济体的实际利差扩张是主因。而如图7-8所示,实际利差优势及美元走强虽未能扭转美股熊市格局,但却为美股带来了一些相对优势。资金持续回流之下,美股相对欧股有两波表现期,也一直跑赢了新兴市场指数。

(二)财政压力与硬着陆风险上升

尽管今年美国国债发行量低于去年,但仍明显高于疫前。我们在此前的报告中就提到过,美国存量债务久期相当于10年期美债久期,换言之,美国存量国债相当于每十年更新一轮。目前10年期美债收益率高于4%,已经显著超过10年前的发行成本。加上政府杠杆率为历史之最(Q2为123%,10年前尚未突破100%),因此财政因素不支持持续加息。

此外,本次议息会议上,鲍威尔表示相比去年的快速恢复,美国经济已经大大放缓。其中,消费者支出增速有所放缓,房地产行业的活动显著减弱,利率上升和产出增速放缓似乎也对商业固定投资构成压力。答记者问环节,鲍威尔亦承认了不排除硬着陆可能。那么,何种情况下才能令货币政策转向呢?鲍威尔表示降低通胀可能需要经济增长一段时间内低于趋势水平和劳动力市场状况的软化。也就是说,仍需看到就业数据明显变弱。

(三)美联储何时转向?美国劳动力市场状况或有别于疫前,周期性指标更有意义

先来看通胀。房价增速快速回落令我们对于核心通胀即将见顶的预期更有信心,根据我们的评估明年6月美国CPI同比有望降至4%附近,核心PCE同比也很难重回2%,当然长期看这一趋势将带动核心通胀率降至2%。因此,通胀预期并不能为我们提供太多美联储政策调整的证据。但鲍威尔承认不存在“工资-通胀”螺旋。

那么,美联储货币政策转向恐怕还是要关注就业数据,金丝雀已发出就业转差信号。由图13可知,疫情以来25-54岁年龄段劳动参与率已经恢复至疫前水平,但55岁及以上劳动力参与率则较疫前高点低了1.7%。这也是职位空缺维持高位、美国劳动力市场始终供需紧张的主因。疫情对中老年人就业的影响恐怕一直存在,由于这一情况独立于周期性因素,进而并不能作为保持加息态势的主逻辑。假若美国劳动力市场状况始终有别于疫前,那么最好用的指标仍是周期性指标,比如失业率。我们在报告《为什么美国不会发生“工资-通胀”螺旋?》中指出,缅因州是美国经济的金丝雀,该州失业率往往领先于美国全国失业率触底、回升,8-9月该州失业率已经连续两个月回升。且美国续请失业金人数已经连续四周回升,不出意外的话10月失业率亦将高于9月。我们始终认为只要失业率连续3个月回升,也即:失业率进入回升趋势,美联储就将调整政策基调。12月议息会议美联储态度尤为关键,一来已过中期选举,二来失业率也可能接近连续回升目标。

三、美股接近左侧,美元处于顶部,A股迎来配置窗口

基于财政成本、美国经济周期的位置、通胀形势接近缓和等因素,我们预计未来半年美债收益率中枢将明显低于当前。美债波动极大,明年上半年10年期美债收益率降至3%下方的概率不低,当前极具配置价值。

Q3美国经济仍有韧性,美股尚未完成杀业绩的动作,仍预计存在最后一跌。但是,如表1所示,美股相当有政治规律,每位总统上任前两年总会有一个年度级别的调整,唯有奥巴马因上任前美股已经重挫而躲过了这一“魔咒”。但总统任期的第三年及第四年美股均能收涨。今年美股熊市符合这一规律,明后年美股大概率年度级别收涨,我们认为明年美股上行动力主要源于货币政策的转向以及由此带来的估值提振。

基于对美国经济周期、就业数据以及美联储货币政策的判断,我们预计美元指数已经处于顶部区间,未来半年高位回落为大概率。

回到国内,人民币汇率短期仍有贬值压力,但并不持续。Q4美联储政策转鸽意味着人行“以我为主”空间将逐渐显现,国内Q4降息依旧可期。内因是核心,在经历了不确定性因素和疫情的考验后,A股亦已迎来极大的配置价值。

风险提示:

地缘政治、海外货币政策。