2022年,外部环境不确定性叠加疫情反复扰动,A股市场波动幅度明显加大。下半年伴随疫情政策边际放松,国内中下游企业生产、投资意愿的逐步复苏,A股市场能否迎来曙光?2023年的A股市场将如何演绎?近期,开源证券策略团队发布2023年度投资策略《整装待发,迎接A股曙光――2023年度投资策略》,展望2023年,开源证券策略团队核心观点如下:

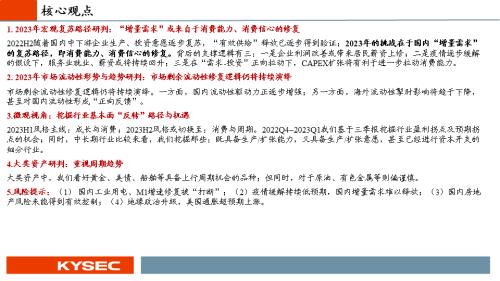

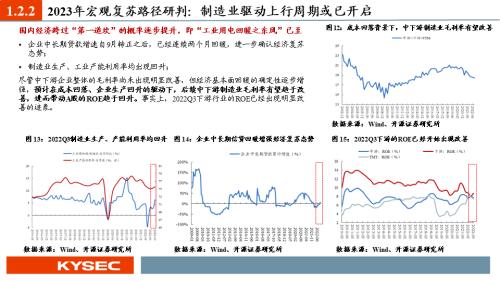

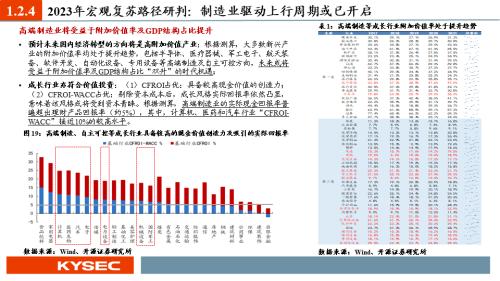

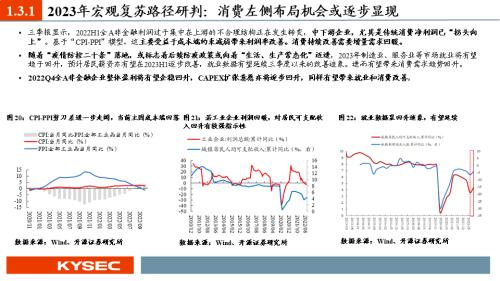

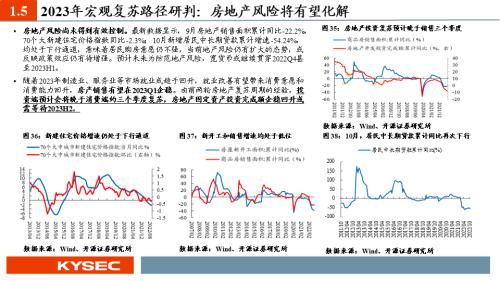

1、2023年宏观复苏路径研判:“增量需求”或来自于消费能力、消费信心的修复。2022H2随着国内中下游企业生产、投资意愿逐步复苏,“有效供给”释放已逐步得到验证;2023年的挑战在于国内“增量需求”的复苏路径,即消费能力、消费信心的修复。背后的支撑逻辑有三:一是企业利润改善或带来居民薪资上修;二是疫情逐步缓解的假设下,服务业就业、薪资或将持续回升;三是在“需求-投资”正向拉动下,CAPEX扩张将有利于进一步拉动消费能力。

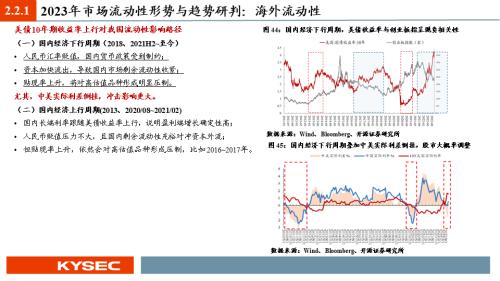

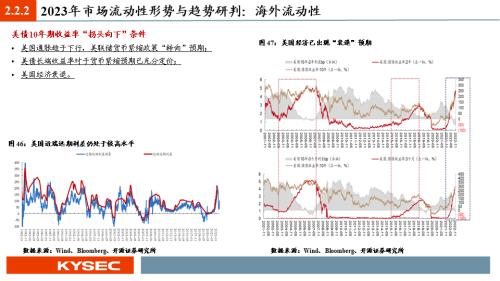

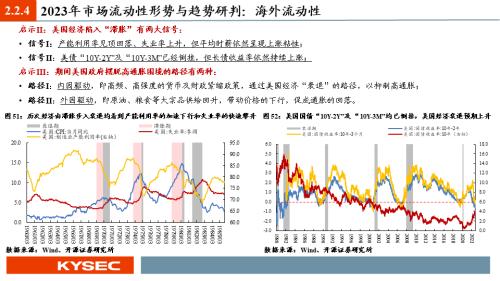

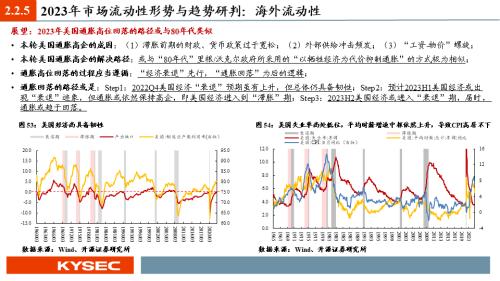

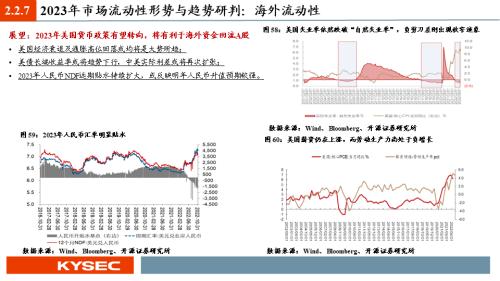

2、2023年市场流动性形势与趋势研判:市场剩余流动性修复逻辑仍将持续演绎。市场剩余流动性修复逻辑仍将持续演绎。一方面,国内流动性驱动力(行情838275,诊股)正逐步增强;另一方面,海外流动性掣肘影响将趋于下降,甚至对国内流动性形成“正向反馈”。

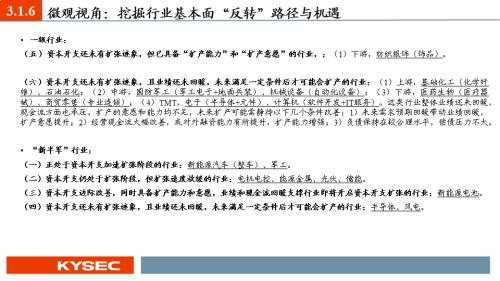

3、微观视角:挖掘行业基本面“反转”路径与机遇。2023H1风格主线:成长与消费;2023H2风格或切换至:消费与周期。2022Q4~2023Q1我们基于三季报挖掘行业盈利拐点及预期拐点的机会;同时,中长期行业比较来看,我们挖掘那些:既具备生产/扩张能力,又具备生产/扩张意愿,甚至已经进行资本开支的细分行业。

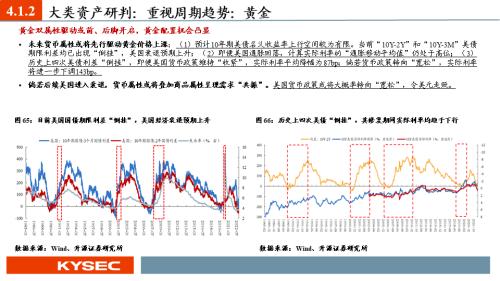

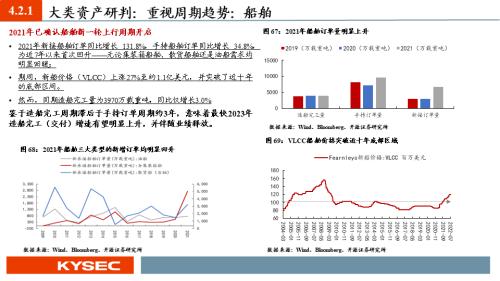

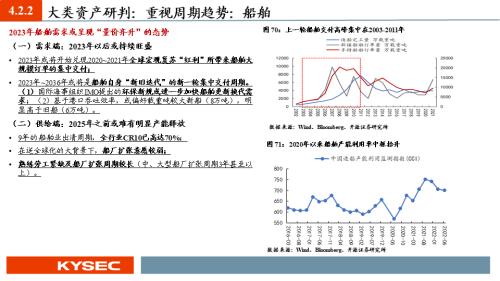

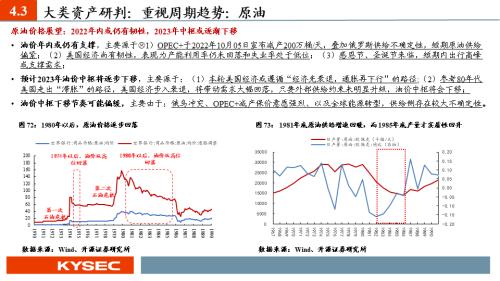

4、大类资产研判:重视周期趋势。大类资产中,我们看好黄金、美债、船舶等具备上行周期机会的品种;但同时,对于原油、有色金属等则偏谨慎。

风险提示:(1) 国内工业用电、M1增速修复被“打断”;(2)疫情缓解持续低预期,国内增量需求难以释放;(3)国内房地产风险未能得到有效控制;(4)地缘政治升级,美国通胀超预期上涨。