・ 概 要・

通胀压力仍大。10月美国CPI同比和核心CPI同比均有所回落。这一方面与去年同期基数相对较高有关;另一方面,也与全球产业链持续恢复以及美联储持续加息有关。不过,从绝对水平来看,当前通胀水平仍居于近40年来高位。

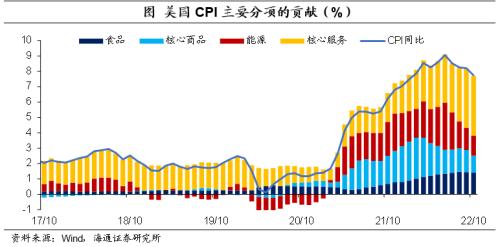

从结构来看,核心商品通胀是主要拖累,核心服务通胀压力仍大。10月核心商品同比继续回落,为2021年11月以来首次低于核心服务通胀。而核心服务通胀仍在上行,主要租金通胀仍高。

往前看,美国通胀可能在趋势放缓,但放缓速度或较慢。我们预期,到年底美国CPI同比仍在7%以上,核心CPI同比仍接近6%。考虑到美国经济仍有韧性,在通胀仍高的背景下,美联储加息的持续时间或超预期。即使美联储到明年上半年之后逐步停止加息了,高利率环境的持续时间也或将超预期。因而,美联储的政策影响仍将延续。

通胀压力仍大。10月美国CPI同比回落至7.7%,核心CPI同比回落至6.3%,分别较上一月回落0.5个百分点和0.3个百分点。从环比来看,CPI季调环比为0.4%,较上一月持平;核心CPI季调环比则较上一月回落0.3个百分点至0.3%。

通胀的回落,一方面与去年同期基数相对较高有关;另一方面,也与全球产业链持续恢复以及美联储持续加息有关。

不过,从绝对水平来看,当前通胀水平仍居于近40年来高位,通胀压力仍大。

从主要分项来看,能源继续拉动通胀下行,但环比转正。10月能源通胀同比回落至17.6%,为去年3月以来新低,这很大程度上与去年同期基数较高有关。不过,环比由负转正至1.8%,这或与欧佩克减产有关。例如,10月布伦特原油期货价格、汽油价格以及柴油价格环比均由负转正至3.3%、2.1%以及4.4%。

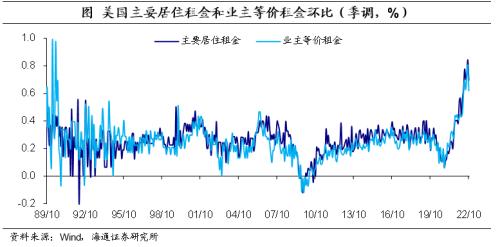

食品通胀和租金通胀也小幅下行,但仍居于高位。10月食品通胀同比小幅回落0.3个百分点至10.9%,居住通胀同比小幅回落0.1个百分点至7.9%,但仍处于近40年来较高的位置。不过,租金通胀仍高,10月主要居住租金同比和业主等价租金同比进一步上行至7.5%和7.9%。

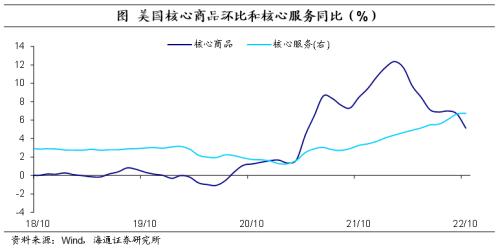

从结构来看,核心商品通胀是主要拖累,核心服务通胀压力仍大。10月核心商品同比回落至5.1%,为2021年11月以来首次低于核心服务通胀。核心商品通胀的回落是核心通胀回落的关键因素,这很大程度上或与全球产业链不断修复有关。

例如,10月二手车和卡车同比大幅下行至2.0%,环比更是连续4个月为负,跌幅扩大至-2.4%。考虑到美国二手车价格对于二手车通胀的领先性,未来二手车通胀或继续下行。

而核心服务通胀仍在上行,10月核心服务通胀同比继续上行至6.8%。这很大程度上与租金通胀仍在上行有关,例如,10月主要居住租金和业主等价租金同比就行上行至7.5%和6.9%。尽管核心服务通胀环比有所放缓,但仍处于相对高位,尤其是权重占比较高的租金通胀环比仍居历史高位,整体来看核心服务通胀压力仍大。

往前看,美国通胀趋于放缓,但速度或仍较慢。第一,截至8月,美国房价增速持续回落至13.1%,但考虑到房价增速对于租金通胀领先性,租金通胀仍将继续推动服务通胀上行。第二,近期能源价格环比仍为正,能源通胀对美国通胀的下拉效应或有所减弱。

第三,美国劳动力市场仍然紧张,工资增速仍高,美国工资-通胀螺旋压力仍在。最后,俄乌地缘风险仍在持续,叠加气候问题,食品通胀或仍保持高位。

此外,截至10月,美国核心弹性CPI同比继续回落,而核心粘性CPI同比仍维持在1982年以来新高的位置。

尽管美国通胀可能在趋势放缓,但放缓速度或较慢,我们预期,到年底美国CPI同比仍在7%以上,核心CPI同比仍接近6%,离美联储2%的通胀目标还很远。

考虑到美国经济仍有韧性,在通胀仍高的背景下,美联储加息的持续时间或超预期。即使美联储到明年上半年之后逐步停止加息了,高利率环境的持续时间也或将超预期。因而,美联储的政策影响仍将延续。