顶尖财经网(www.58188.com)2022-10-24 7:27:28讯:

今年以来,国内链价格延续高企态势,除了热度居高不下的硅料、硅片外,电池片也一改往年颓靡,价格不断走高。据财联社不完全梳理,电池片新入局者近来动作频频,拟130亿投建年产26GW高效太阳能(行情000591,诊股)电池片项目的钧达股份(行情002865,诊股)前三季度净利同比扭亏为盈,皇氏集团(行情002329,诊股)迎央企客户6GW TOPCon电池片采购大单,正业科技(行情300410,诊股)昨日最新公告拟50亿元投建光伏组件及异质结光伏电池片生产基地项目。

原本主营汽车饰件业务的钧达股份最近两年多股价累计最大涨幅近18倍,去年9月收购捷泰科技跨界光伏电池领域。公告显示,前三季度捷泰科技电池片出货量6.91GW,出货量同比增长75.16%,净利润约3.7亿元,同比增长约190%。业内人士指出,钧达130亿项目是全球单体最大、智能化程度最高的N型太阳能光伏电池片制造基地。

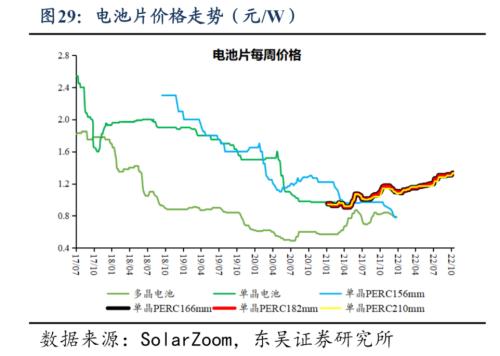

龙头通威股份(行情600438,诊股)电池片价格“单月两涨”,今年涨幅已超过隆基绿能(行情601012,诊股)同期(2022年1月27日至今)硅片涨幅。此外,受益于电池片业务产销两旺等因素,公司前三季度预计同比增长超260%。中来股份(行情300393,诊股)9月28日电池片报价亦上调。

分析人士表示,上下游出现价差反转或是光伏产业价格中枢分化的预兆。此前,光伏产业链盈利能力一直呈现从上游硅料至中下游组件递减的特点,涨价传导亦是如此。此次电池片“逆势”涨价,说明下游旺盛需求使电池片盈利改善,实现了困境反转。

东吴证券(行情601555,诊股)分析师曾朵红等10月16日发布的研报认为,展望后市,预期电池片供应仍将维持短缺。整体电池片产量在撇除老旧闲置产能与小尺寸产线后将大幅减少,短期需求火热拉货冲量时仍将面临供应不足现象,预期10月电池片价格仍将在高位徘徊,在靠近年底电池片拉货需求减少时才会缓解供应紧张局面。

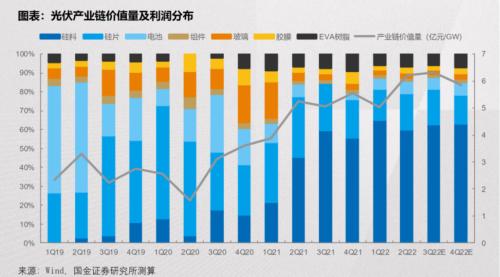

国金证券(行情600109,诊股)分析师姚瑶9月1日发布的研报指出,由于下游需求超预期,2022上半年硅料仍作为瓶颈环节攫取产业链大部分盈利,电池片环节因大尺寸PERC供需关系改善盈利修复。银河证券则认为,硅料下跌周期即将开启,电池环节有望成为最大受益方。

从出货量来看,长江证券(行情000783,诊股)邬博华等在8月16日研报中表示,截至2022年底,全球电池片产能预计在560GW左右,考虑到2022H2以后新建产能以新技术产能为主,产能爬坡进度大概率慢于PERC,预计2023年电池片产出在610GW左右,同比增长超30%。

据CPIA数据统计,2021年,电池片环节Top5平均产量超21GW,CR5=53.9%,产能格局较为分散、均匀。东方证券(行情600958,诊股)分析师卢日鑫等6月17日发布的研报预计,2022年通威股份、隆基绿能、爱旭股份(行情600732,诊股)、晶澳科技(行情002459,诊股)、天合光能(行情688599,诊股)产能占比分别为13.86%、11.88%、8.71%、6.93%和6.93%。

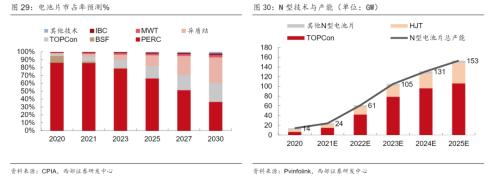

西部证券(行情002673,诊股)分析师杨敬梅10月11日发布的研报显示,随着主流产品PERC电池转换效率越来越接近理论最高值24.5%,N型电池片逐渐成为行业主流。中国光伏行业协会的预测数据显示,2022年N型电池(HJT、TOPCon)占比有望从3%提升至13.4%。

诸多新玩家入局电池片领域,据业内人士统计,海源复材(行情002529,诊股)、横店东磁(行情002056,诊股)、环晟光伏、中来股份、淮宁能源、钧达股份、华晟新能源等几十家企业扩产电池片业务,预计随着新增产能的逐步投产,行业产能竞争排名也将发生变动。

图源:OFweek维科网产业研究中心

其中,中来股份控股子公司中来光电是国内最早一批从事高效N型TOPCon双面电池研发并实现GW级量产的专业化企业,新投产的1.5GW N型TOPCon电池产线量产效率可达 24.5%。

钧达股份预计今年TOPCon产品的出货量在2GW之上,PERC产品出货量8.5GW之上,子公司捷泰科技正在建设N型TOPCon高效太阳能电池片生产线,年产能达到16GW,其中一期8GW产能已投产,二期产能由8GW增加至10GW,将于2022年底投产。

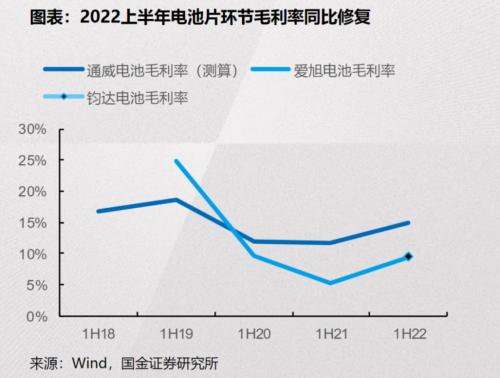

国金证券选取通威股份、爱旭股份、中来股份和钧达股份的2021年年报进行对比分析,发现2022上半年电池片环节营收414亿元,同增112.1%,行业毛利率12%,同增3.9PCT。

值得注意的是,业内人士指出,电池片的竞争将随着新进入者的增加愈发激烈,但强者恒强的局面在短期内仍将维持,通威、隆基、爱旭等传统豪强仍将占据有利的竞争地位。