文丨明明债券研究团队

核心观点

今年以来,俄乌冲突的持续发酵对全球金融市场、国际贸易、跨国直接投资等活动产生一系列连锁反应。在地缘政治、能源危机和贸易保护主义等多因素的交织下,欧洲能源结构和产业链格局或将面临重塑,并对全球经济产生更加深远的影响。对于中国而言,相较于承接潜在的欧洲产业链转移,从产品替代维度抓住欧洲产业链重塑机遇的可行性或更高。往后看,在这一过程中,我国化工、金属等领域有望迎来长期增量。

欧洲能源格局正在重塑。受俄乌冲突的连锁反应影响,今冬能源进口依赖度较高的欧盟或再度面临能源危机的挑战。根据OECD于今年9月发布的《中期经济展望》,尽管欧盟大多数成员国天然气储存量已基本达到80-90%水平,但在悲观及中性假设下仍有可能在2023年初面临天然气供给中断风险。短期来看,能源危机使得欧盟能源进口来源的结构正在发生变化。欧盟此前与俄罗斯形成的稳定供需被打破,其正通过增加来自挪威、美国等国的能源进口以满足需求。长期视角下,能源危机促使欧盟针对可再生能源基础设施建设、能源效率提升、工业转型以减少化石燃料消耗、甲烷生产、电网建设等领域加大投资,以提高其能源转型的速度。

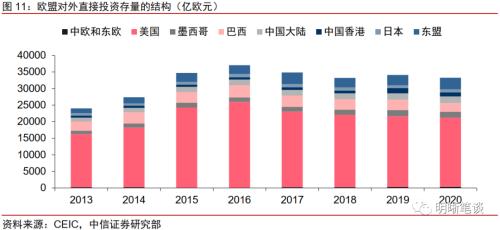

从能源格局重塑到产业链重塑,若欧洲制造业发生转移,则大概率呈现多元化布局趋势。2018年以来,全球化步伐在贸易保护主义、供应链危机、地缘政治冲突等因素的冲击下逐步放缓。从全球FDI流入情况来看,2021年欧洲爆发能源危机后,全球资本对于欧洲地区的投资占比有所下降。而美国、中国以及其他新兴市场的FDI流入占比有所增加。聚焦欧盟,能源格局的变动或将导致其产业链出现重塑,能源危机或促使其化工和钢铁等高耗能产业出现转移。回顾欧盟对外投资的历史情况,2013-2020年期间,不考虑欧盟自身和英国的情况下,欧盟对外直接投资的存量规模中,美国仍占主导。但从趋势上看,欧盟对美国的投资存量有所减少,同时对其他经济体的投资存量规模增加。当前,全球贸易保护主义再起,叠加地缘政治冲突的不确定性和全球供应链受挫,若欧洲制造业发生转移,则大概率呈现多元化布局趋势。

欧洲产业链重塑对于中国的机遇与挑战。来自欧盟的潜在产业链转移虽是机遇,但是对于我国而言,在地缘政治不确定性的扰动下也不能将此过度理想化。在欧洲产业链转移实际发生前,欧洲企业加大对华投资仍面临市场准入、规则和监管、宏观经济周期等诸多挑战,我国也需要继续推进高水平对外开放。相较于承接欧洲产业链转移,从产品替代维度抓住相关机遇的可行性或更高。中国企业可通过做大做强“中国制造”,在提升工艺流程、加快出货速度等方面多下功夫,缩小我国产品与欧洲产品之间的差距。往后看,在欧洲能源结构和产业链重塑过程中,我国化工、金属等领域有望迎来长期增量。

风险因素:全球进入深度衰退导致化工、金属等领域的需求增长超预期放缓。

正文

今年以来,俄乌冲突的持续发酵对全球金融市场、国际贸易、跨国直接投资等活动产生一系列连锁反应。在地缘政治、能源危机和贸易保护主义等多因素的交织下,欧洲能源结构和产业链格局或将面临重塑,并对全球经济产生更加深远的影响。对于中国而言,相较于承接潜在的欧洲产业链转移,从产品替代维度抓住欧洲产业链重塑机遇的可行性或更高。往后看,在这一过程中,我国化工、金属等领域有望迎来长期增量。

欧洲能源格局正在重塑

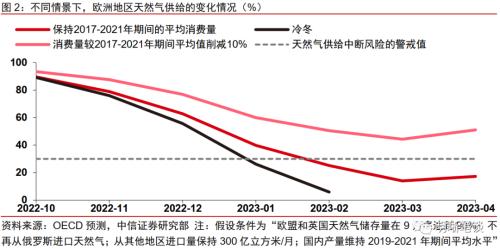

受俄乌冲突的连锁反应影响,今冬能源进口依赖度较高的欧盟或再度面临能源危机的挑战。作为今年迄今最大的“黑天鹅”事件,俄乌冲突的持续发酵对地缘政治、全球供应链/产业链、全球通胀等方面都产生了深远影响。能源方面,俄乌冲突对于全球能源产品的供给端造成较大冲击,原油、天然气和煤炭等传统化石能源价格中枢显著抬升,并通过电价以及其他初级产品价格传导至更广泛的范围。由于欧盟的原油和天然气进口依赖程度较高,导致其生产和生活活动都将再度面临高额能源成本的挑战。根据OECD于今年9月发布的《中期经济展望》,欧盟大多数成员国天然气储存量已基本达到80-90%水平。在假设“欧盟和英国天然气储存量在9月底达到90%;不再从俄罗斯进口天然气;从其他地区进口量保持300亿立方米/月;国内产量维持2019-2021年期间平均水平”的情况下:若其天然气消费量保持2017-2021年平均水平,则2023年2月其天然气供给或触及警戒值;若其天然气消费量相较于2017-2021年平均水平成功削减10%,则90%的假定天然气储存量或能勉强支撑其度过冬季;若出现冷冬情况,则欧洲地区天然气供给风险或将加大,天然气供给预计将在明年1月突破警戒值。

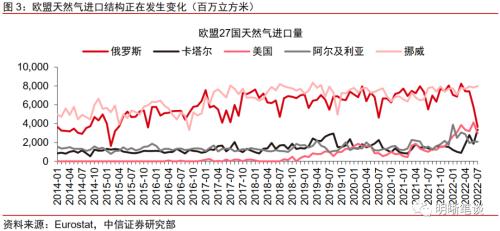

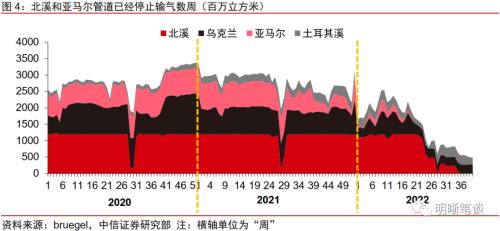

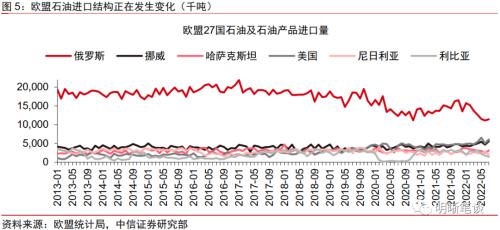

欧盟能源进口来源的结构正在发生变化,此前与俄罗斯形成的稳定供需被打破。天然气方面,2018年-2021年期间,欧盟的天然气进口结构保持相对稳定的状态,大部分的天然气均进口自俄罗斯和挪威。其中,从俄罗斯进口的天然气数量便基本保持在68亿立方米/月左右的水平。随着2022年以来俄乌冲突的爆发以及后续一系列的连锁反应,欧盟从俄罗斯进口的天然气数量快速走低,根据bruegel数据显示,截至2022年第40周,北溪和亚马尔管道已经停止输气数周。为了保障冬季的天然气库存,欧盟开始增加从卡塔尔、美国和挪威等国家进口的天然气量。原油方面,2013-2019年期间,欧盟从俄罗斯进口的石油及石油产品量同样保持稳定,此外从挪威、美国等国家进口的石油也占据一定比例。与天然气进口情况类似的是,进入2022年之后,欧盟从俄罗斯进口的石油及石油产品量快速减少,并从挪威、哈萨克斯坦、美国等国寻找进口替代。

长期视角下,能源危机促使欧洲能源转型提速。为了尽快减少对于俄罗斯化石燃料的依赖、以及加快绿色能源转型,2022年5月18日,欧盟公布了“REPowerEU”计划。根据该计划,到2030年,欧盟可再生能源在其能源结构中的目标占比从40%提升至45%。具体来看,欧盟将针对可再生能源基础设施建设、能源效率提升、工业转型以减少化石燃料消耗、甲烷生产、电网建设等领域加大投资。根据其公布的投资计划,到2030年,上述相关领域的投资额度将超过2800亿欧元,其中承诺在2027年以前实现2100亿欧元的投资。

从能源格局重塑到产业链重塑

2018年以来,全球化步伐在贸易保护主义、供应链危机、地缘政治冲突等因素的冲击下逐步放缓。过去二十多年的时间里,全球形成了一套相对稳定的国际分工体系,各国在全球价值链上的分工创造了巨大的贸易量。观察全球价值链参与度(Global Value Chain Participation Rates,以下简称GVC参与度)这一指标:(1)1995-2010年――2008年以前,全球化进程加快,对应的GVC参与度也呈现出大幅提升的趋势。随着2008年全球金融危机的爆发,全球经济增速快速放缓,GVC参与度也在2008-2010年持续走低;(2)2011-2020年――在中美贸易战爆发之前,随着全球经济从2008年金融危机的冲击中逐步恢复,GVC参与度重回涨势。但2018年以来,全球贸易受到贸易保护主义、供应链危机、地缘政治冲突等因素影响,“逆全球化”趋势有所凸显,全球化步伐放缓,GVC参与度再度下行。

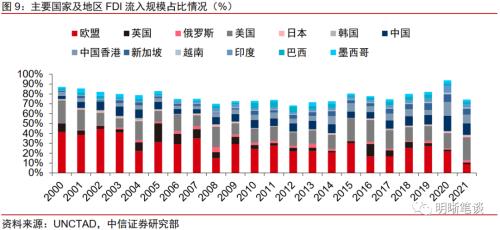

从全球FDI流入情况来看,2021年欧洲爆发能源危机后,全球资本对于欧洲地区的投资占比有所下降。具体来看:(1)发达经济体方面――2000-2015年期间,欧盟的FDI流入无论是从绝对规模还是规模占比都位居全球前列。而在2015年之后,全球资本流入美国投资的规模占比在持续提升,而流入欧盟的规模占比中枢则下移明显,2021年欧盟的占比读数首次低于10%;(2)新兴市场方面――中国大陆和中国香港成为全球FDI流入的主要目的地,其FDI流入规模比例持续走高。印度、巴西、越南等国家的比例也较2000年水平有明显提高,但绝对规模较上述其他经济体仍有较大差距。综上来看,全球直接投资向着多元化方向发展,欧洲地区的FDI流入占比下降,而美国、中国以及其他新兴市场的FDI流入占比有所增加。

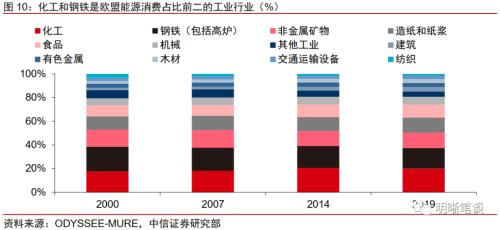

聚焦欧盟,能源格局的变动或将导致其产业链出现重塑,能源危机或促使其化工和钢铁等高耗能产业出现转移。根据ODYSSEE-MURE统计数据,2019年,化工和钢铁是欧盟能源消费占比前二的工业行业,具体占比读数分别达20.1%和17.2%。此外,包括非金属矿物、造纸、食品、机械在内的制造业,其能源消耗也较大。考虑到当下欧洲能源成本激增,相关高耗能产业或出现产能下降、产业转移等情况。消息层面也在一定程度上印证了这一观点,根据新华财经报道:“以欧洲最大经济体德国为例,能源价格高企主要影响到德国的能源密集型行业,如今该行业已经全面减产:钢铁行业减产约5%,化工行业减产8%。”华尔街见闻也表示:“欧洲金属协会(Eurometaux)致函所有欧盟领导人,就欧洲日益恶化的能源危机及其对未来生存的威胁发出警告……由于危机,欧盟50%的铝和锌产能已经被迫下线。”

欧盟制造业转移的潜在目的地在哪儿?考虑到产业链转移往往是一个中长期维度的事情,且与各经济体产业政策、资源禀赋、市场规模、地理位置等多个因素有关,因此本文仅从欧盟对外投资的历史情况,对欧洲制造业转移的潜在目的地提供一个思考的维度。2013-2020年期间,不考虑欧盟自身和英国的情况下,欧盟对外直接投资的存量规模中,美国仍占主导。但从趋势上看,欧盟对美国的投资存量有所减少,同时对其他经济体的投资存量规模增加。当前,全球贸易保护主义再起,叠加地缘政治冲突的不确定性和全球供应链受挫,若欧洲制造业发生转移,则大概率呈现多元化布局趋势。

欧洲产业链重塑对于中国的机遇与挑战

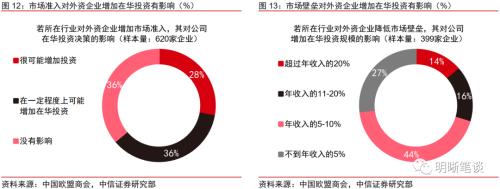

来自欧盟的潜在产业链转移虽是机遇,但是对于我国而言,在地缘政治不确定性的扰动下也不能将此过度理想化。在欧洲产业链转移实际发生前仍有诸多挑战,需要推进高水平对外开放。根据中国欧盟商会《商业信心调查2022》的调研结果显示,中国市场的发展潜力对于欧洲企业具备长期吸引力,但短期内,其扩大在中国的投资仍然面临市场准入、规则和监管、宏观经济周期等多方面因素的挑战。以市场准入为例:(1)接受调研的620家样本企业中,若其所在行业的市场准入有所扩大,则28%的企业有较大可能增加在华投资、36%的企业或在一定程度上增加在华投资;(2)接受调研的399家样本企业中,若其所在行业的市场壁垒降低,则14%的企业愿意增加投资规模超其年收入的20%以上、16%的企业愿意增加投资规模在其年收入的11-20%、44%的企业愿意增加投资规模在其年收入的5-10%。综上来看,“打铁还需自身硬”,只有继续推进高水平对外开放,一方面稳步促进制度性开放,另一方面加强产业优化升级,才能够在潜在的产业链转移中占得先机。

相较于承接欧洲产业链转移,通过做大做强“中国制造”,从产品替代维度抓住欧洲产业链重塑机遇的可行性或更高。短期来看,能源危机对于欧洲高耗能产业的冲击,在中国方面的直接影响更多地体现在产品替代。由于我国在化工、钢铁、有色金属等领域具备一定的竞争力,随着欧洲方面的产能受限,我国相关商品出口实现了高速增长。今年5月以来,即使面临去年同期高基数以及国内供应链扰动等问题,我国贱金属及其制品和化工制品出口同比增速均保持在两位数以上,体现出一定的替代效应。鉴于欧洲产业链转移仍存在高度不确定性,从产品替代维度抓住相关机遇的可行性或更高。中国企业可通过做大做强“中国制造”,在提升工艺流程、加快出货速度等方面多下功夫,缩小我国产品与欧洲产品之间的差距。往后看,在欧洲能源结构和产业链重塑过程中,我国化工、金属等领域有望迎来长期增量。