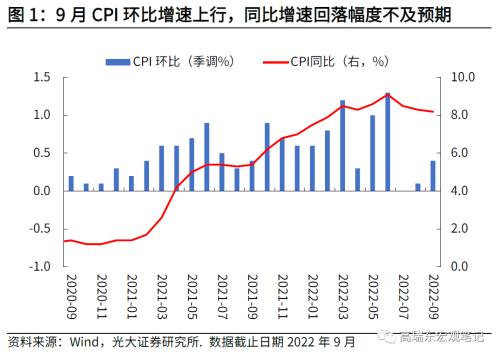

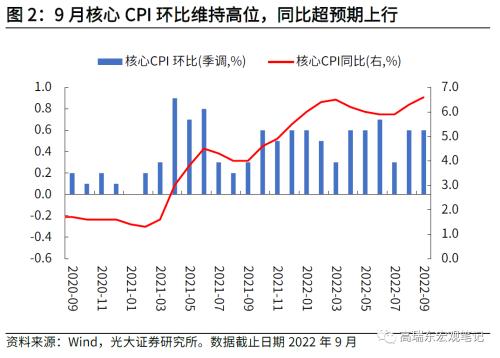

美国2022年9月CPI同比增 8.2%,前值 8.3%,市场预期 8.1%;季调后9月CPI环比 0.4%,前值 0.1%,市场预期 0.2%;9月核心CPI同比增 6.6%,前值 6.3%,市场预期6.5%;季调后9月核心CPI环比增 0.6%,前值 0.6%,市场预期0.4%。

超预期的通胀数据公布后,股债遭遇双杀,随后市场情绪逐步修复。截至10月13日收盘,10年期美债收益率上行6bp至3.97%,三大股指上涨,标普500指数涨2.60%,纳斯达克指数涨2.23%,道琼斯工业指数涨2.83%。

核心观点:

美国9月CPI再度超市场预期,核心通胀压力继续抬升。季调后环比看,商品和服务通胀表现分化,其中,二手车价格明显回落,表明供应链持续好转 ,但住宅、医疗、交通服务价格涨幅扩大,显示劳动力市场供需紧张,正持续抬升美国通胀粘性,近期罢工事件也在推升潜在的工资-通胀螺旋风险。

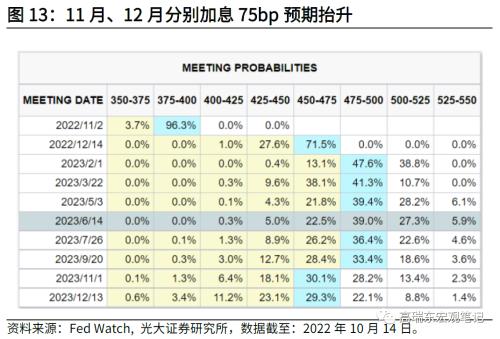

数据公布后,市场迅速上调美联储加息预期。Fed Watch数据显示,11月加息75bp的概率为96.3%、12月加息75bp的概率为71.5%;市场对年末美联储利率水平的预期,上升至4.5%-4.75%。我们认为,四季度美国通胀将持续受地缘政治、劳动力短缺、房租价格高企问题扰动,年内美联储加息步伐难以放缓,预计11月议息会议中,美联储大概率加息75bp。

核心CPI再创高位,通胀压力不减

9月CPI环比涨幅扩大,主要在于能源价格跌幅收窄,租金、医疗、交通服务价格涨幅扩大,显示出核心通胀压力居高不下,通胀粘性进一步增加。其中,核心商品环比为0%(前值0.5%);核心服务环比上行0.8%(前值0.6%)。

核心商品方面,随着消费需求回落、供应链持续改善,二手车、服装价格环比回落,新车价格环比涨幅收窄。核心服务方面,在消费需求转向服务业的背景下,劳动力市场供求紧张格局延续,加之前期房价上涨的滞后效应,9月住宅、医疗价格环比维持高位,交通服务价格环比涨幅也出现跳升。

通胀粘性持续走高,预计美联储仍将维持激进加息

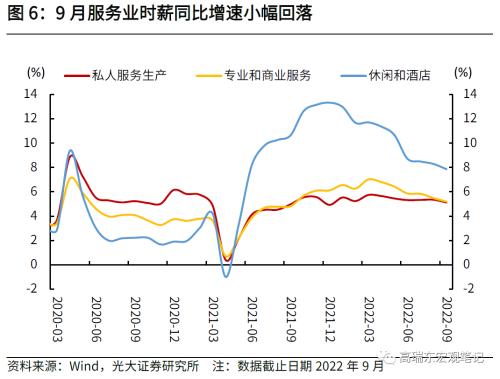

向前看,通胀将持续受地缘政治、劳动力短缺、房租价格高企问题扰动,抬升通胀粘性。尽管部分指标指向核心通胀或在筑顶阶段,例如,9月服务业时薪增速小幅回落、三季度通胀预期调查指标高位回落,房价、租金等市场价格涨幅放缓。

但是驱动核心通胀的劳动力市场的供需关系仍旧紧张,尚未反映出货币政策收紧的效应,近期罢工事件也在推升潜在的工资-通胀螺旋风险。我们认为,过早放缓加息有可能无法有效抑制通胀,对长远经济不利,预计11月议息会议中,美联储大概率加息75bp,12月加息幅度维持75bp的概率也在持续加大。

风险提示:俄乌冲突持续发酵冲击经济预期;通胀发展超预期。

1、核心CPI再创高位,通胀压力不减

9月美国CPI同比增8.2%,前值 8.3%,市场预期 8.1%;季调后9月CPI环比 0.4%,前值 0.1%,市场预期 0.2%;9月核心CPI同比增 6.6%,前值 6.3%,市场预期 6.5%;季调后9月核心CPI环比增 0.6%,前值 0.6%,市场预期0.4%。

9月CPI环比涨幅扩大,主要在于能源价格跌幅收窄,医疗、交通服务价格涨幅扩大,显示出核心通胀压力居高不下,通胀粘性进一步增加。

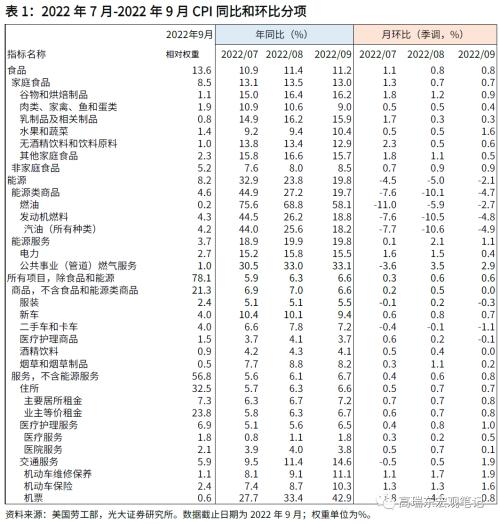

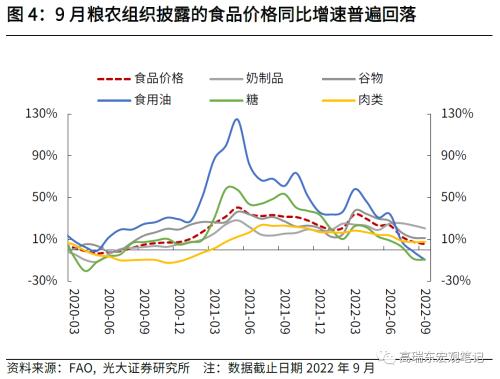

1)食品价格上涨趋势延续,外出就餐价格环比涨幅收窄。

9月食品价格环比升0.8%,与上月持平。其中,家庭食品价格环比升0.7%,非家庭食品价格环比升0.9%,均持平于上月。

家庭食品价格方面,谷物、肉蛋类价格环比涨幅收窄,水果蔬菜价格环比涨幅扩大,整体环比涨幅与上月持平,显示供需关系依旧偏紧。

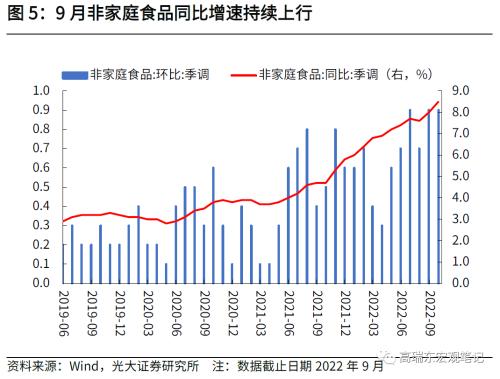

非家庭食品价格方面,全餐、有限服务价格环比均出现回落,分别自上月的0.8%、0.7%回落至0.4%、0.6%,显示出餐饮业劳动力供需紧张状态或有所缓解,与9月服务业时薪同比增速回落趋势相一致。

2)能源价格跌幅收窄,往后看,四季度能源价格大概率维持高位,减缓CPI回落速度。

9月能源价格季调后环比降2.1%(7月、8月环比降幅分别为4.5%、5.0%),主要受燃油、汽油价格跌幅收窄影响。

三季度,在美联储激进加息、地缘风险转弱、欧美经济放缓的背景下,原油价格持续回落,WTI原油价格自6月中旬的120美元/桶高位,一路下跌至9月下旬的80美元/桶下方。整体而言,供给短缺风险缓和、需求预期回落,成为导致三季度油价回落的主因。

但9月末以来,俄乌局势愈加严峻,西方国家与俄罗斯在能源领域的博弈加大,供给短缺风险再度抬升,带动WTI原油价格回升至90美元/桶附近。一方面,OPEC+再度形成减产联盟,10月5日,宣布自11月起将超预期减产200万桶/日,对油价形成底部支撑。另一方面,10月6日,欧盟批准对俄实施油价上限,若12月初顺利落地,俄罗斯大概率将减少石油出口以进行反击,将进一步抬升供给短缺风险。总而言之,地缘冲突背景下,四季度能源紧缺风险将再度抬升,能源价格维持高位概率较大,将减缓CPI回落速度。

3)核心通胀压力不减,尽管商品供应链改善,但住房、服务成本持续抬升。

9月核心CPI超预期上行,同比增6.6%,高于上月的6.3%,季调后环比升0.6%(前值为0.6%)。其中,核心商品环比为0%(前值0.5%);核心服务环比上行0.8%(前值0.6%)。

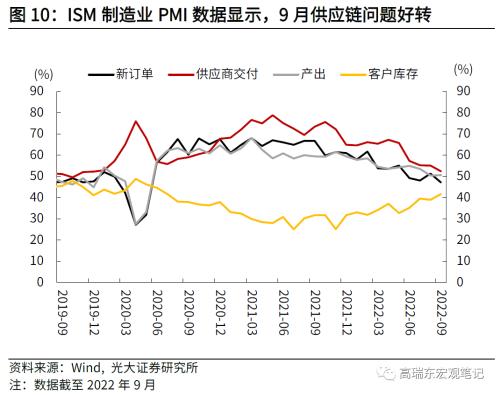

核心商品方面,随着消费需求回落、供应链持续改善,二手车、服装价格回落,新车价格涨幅收窄。9月二手车和卡车价格环比为-1.1%(上月为-0.1%)、服装价格环比为-0.3%(上月为0.2%)、新车价格环比为0.7%(上月为0.8%)。美国BEA数据显示,8月汽车产量明显提升,库存也进入回补通道。9月ISM制造业PMI数据显示,供应商交付指数(指数越低表示交付越快),自8月的55.1%回落至9月的52.4%,显示供应链问题进一步好转。

核心服务方面,在消费需求转向服务业的背景下,劳动力市场供求紧张格局延续,加之前期房价上涨的滞后效应,9月住宅、医疗价格环比维持高位,交通服务价格涨幅也出现跳升。

季调后环比看,住宅(+0.7%,前值0.7%)、医疗护理服务(+1.0%,前值0.8%)、交通服务(+1.9%,前值0.5%)为主要贡献项。

由于住宅、医疗价格是CPI中最具黏性的部分,其上涨持续性高于商品价格,价格调整滞后于总需求,因此核心服务价格的持续抬升,意味着未来通胀难有明显回落。整体看,核心服务价格取决于劳动力市场的情况,当前美联储持续加息对劳动力市场的调节效果较慢,9月非农数据显示,薪资同比增速虽小幅回落,但仍保持高位,抬升各类服务成本。

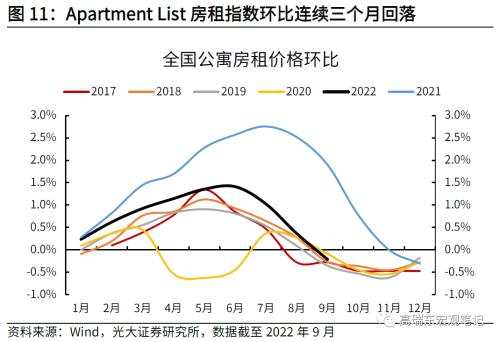

此外,尽管美国房地产市场已在降温,但由于房屋价格对CPI传导相对滞后,住宅项通胀仍然表现出高粘性特征。9月,租金环比升0.8%,高于上月的0.7%;业主等价租金升0.8%,高于上月的0.7%。尽管房贷利率持续上行,导致下半年房地产销售转弱,房屋价格涨幅放缓。但由于购房成本抬升,导致部分买房需求转移至租房需求,在出租房空置率较低的背景下,导致租金价格仍维持高位。

9月全国房租价格指数显示,新签房租价格环比连续三个月减速,自8月的0.4%进一步回落至9月的-0.2%,后续关注CPI租金价格环比何时回落。

2、通胀粘性持续走高,美联储仍将维持激进加息

本次数据显示核心通胀压力居高不下,并且通胀粘性持续走高,抬升未来工资-通胀螺旋风险。数据公布后,市场迅速上调美联储加息预期,预计11月、12月均加息75bp。Fed Watch数据显示,11月加息75bp的概率为96.3%、12月加息75bp的概率为71.5%;市场对年末美联储利率水平的预期,上升至4.5%-4.75%。

目前看,由于劳动力市场的供需结构修复缓慢,持续推升通胀粘性。同时,四季度地缘冲突风险加大,能源价格高企,可能会进一步制约通胀回落速度。

尽管部分指标指向核心通胀或在筑顶阶段,例如9月服务业时薪同比增速小幅回落、三季度通胀预期调查指标高位回落,房价、租金等市场价格涨幅放缓。但是驱动核心通胀的劳动力市场仍然表现温和,供需关系维持紧张,近期罢工事件推升潜在的工资-通胀螺旋风险。

因此,我们认为,过早放缓加息有可能无法有效抑制通胀,对长远经济不利,预计11月议息会议中,美联储大概率加息75bp,12月加息幅度维持75bp的概率也在持续加大。

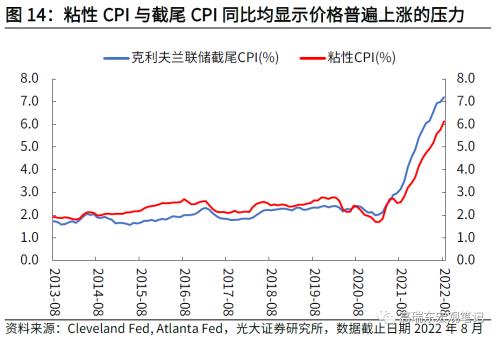

第一,美国通胀粘性持续走高。亚特兰大联储粘性CPI(Sticky CPI)已从年初的4.2%一路上行至8月的6.1%,该指标统计了CPI篮子中,价格变化相对缓慢的项目的通胀率。该指标上升表明,通胀压力可能会持续较长一段时间。另外,克利夫兰联储截尾CPI(Trimmed CPI),是在调整了支出权重位于价格变化分布的前8%和后8%的项目后,计算得出的CPI指数,其同比增速也已从1月的5.4%上行至8月的7.2%,凸显普遍的价格上涨趋势 。

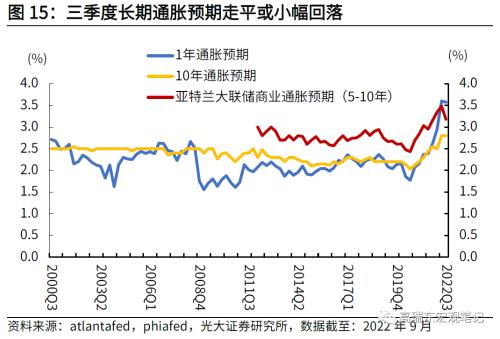

第二,美联储最关注的长期通胀预期指标以及工资通胀虽小幅回落,但仍处在高位,难以支持美联储“转向”。

通胀预期方面,三季度,费城联储披露的1年通胀预期自二季度的3.6%小幅回落至3.57%,10年通胀预期维持在2.8%的高位;同期亚特兰大联储5-10年通胀预期自二季度的3.48%回落至3.18%。可见,美联储持续加息,对于通胀预期的管控初步见效,但仍保持在历史高位。

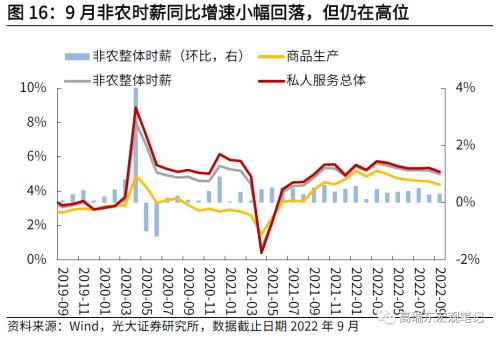

劳动力市场方面,尽管9月非农时薪同比增速从8月的5.2%回落至5%,但仍维持高位,并且失业率继续下降,就业市场依然在以温和但稳健的速度增长。9月FOMC会议纪要显示,要缓解工资和物价上涨的压力,劳动力市场需要走软,劳动力市场向疲软过渡将伴随着失业率的上升,主要通过减少职位空缺和减慢就业岗位的增加速度来实现过渡。但目前来看,劳动力市场仍然维持韧性,尚未反映出货币政策收紧的效应。

以史为鉴,美联储在1970年代后期成功控制高通胀的秘诀,就在于坚定不移抗击通胀,不过早让步于经济和就业问题。近期美国频发的罢工事件,也在抬升潜在的工资-通胀螺旋风险,为了尽早遏制这一风险,美联储需要采取持续的加息措施,管控通胀预期,等待就业市场降温。因此,我们预计年底两次会议,美联储将依然维持大步加息的节奏。预计11月美联储大概率维持75bp加息路径,继续完成其抗击通胀的目标。

3、风险提示

俄乌冲突持续发酵冲击经济预期;通胀发展超预期。