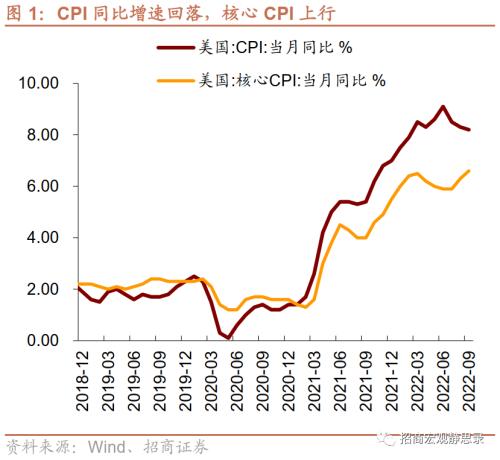

2022年10月13日美国劳工统计局发布:9月CPI季调环比0.4%(前值0.1%),季调同比8.2%(前值8.2%);核心CPI季调环比0.6%(前值0.6%),季调同比6.7%(前值6.3%)。

9月CPI和核心CPI走势分化,CPI同比下行主要反映了国际原油价格的滞后传导,而核心通胀上行驱动力(行情838275,诊股)为房租和服务项。1)能源价格对于CPI总体的贡献度减弱。6-9月能源项同比增速分别为41.5%、32.9%、23.9%、19.9%;9月能源商品同比19.7%(前值27.2%);能源服务同比19.9%(前值19.9%)。2)9月核心CPI季调同比6.7%,创下本轮及40年新高,超预期主因非能源服务项同比6.7%,较8月大幅提升0.6个百分点。首先,权重最高的收容所(房租)项同比6.6%,前值6.3%。此外,由于薪资通胀粘性和消费转向服务,医疗护理服务同比6.5%(前值5.6%)、运输服务同比14.6%(前值11.4%)也提升较快。在此压力下,数据发布后,市场预期的11月加息75BP的概率进一步上升到97.8%。

非核心项分化,预计Q4美国CPI同比波动中枢在7.9%的高位。1)坏消息:OPEC+11月起减产200万桶/天,目前布伦特原油价格回升到近100美元/桶。美国汽车协会的每日全国汽油平均价格从今年6月开始持续下降,但在9月最后一周触底,转向上行。2)好消息:食品通胀保持历史高位,但是CRB食品指数已领先回落。9月份食品同比11.2%(前值11.4%)。美国食品项CPI在CPI总体权重中占13.5%,作为领先指标的CRB食品现货指数近三月分别录得-5.6%、-1.4%、-2.1%,预计Q4食品项CPI环比也将回落至0.2%附近。

核心通胀大概率接近峰值,拐点或在Q4。1)租金分项已接近峰值。目前美国地产市场降温、强时效性编制指标Zillow房租指数同比回落,该项的高读数并不会对美联储形成约束。美国30年期固定抵押贷款利率已达6.7%,8月成屋销售同比增速-19.87%。预计该通胀分项拐点在Q4。2)商品(剔除食品和能源)同比6.7%,较8月下降0.3个百分点。其中家具家电等耐用品和二手车的价格增速在9月明显降温。3)今年以来私人非农部门工时回落,Q3时薪同比亦有下降,服务性通胀压力亦有望缓和。

进一步看,美国通胀中期降温趋势不改。美国进口价格指数同比8月回落至7.8%(前值9.7%),8月份美国商品进口额下降至2701亿美元,商品贸易差额收窄。通胀预期方面,9月份纽联储消费者调查中,未来一年通胀预期中值从8月份的5.7%降至5.4%,为2021年9月以来最低水平,家庭支出增速预期也大幅降至6.0%(前值7.8%)。

通胀压力短强长弱,明年加息紧迫性下降;若Q4爆发流动性冲击,则美联储或于12月FOMC修正加息进程。近期流动性风险引起市场担忧,一旦冲击出现,金融市场和大宗商品价格的大幅调整,会对供给和需求两侧的通胀均形成下行压力,而金融稳定风险和政策外溢性将形成美联储的边际转向的重要考虑因素。

市场观点:美债收益率接近见顶,美股仍有最后一跌。

风险提示:

海外政策。

以上内容来自于2022年10月13日的《核心通胀接近峰值――9月美国CPI点评》报告,报告作者张岸天,执业证号S1090522070002,详细内容请参考研究报告。