编者按:

我们的研究发现当前有10只以上货币基金向投资者实际收取高达0.9%的管理费,比市场平均费率值高出2倍。同时,这些产品业绩普遍低于行业均值。高收费、低回报,合理性存疑。

本文为系列研究第六篇,主要分析“安信资管天利宝”,后续将对类似产品及所属机构逐一进行分析。

2022年中报显示,安信资管旗下一只货币市场基金――“安信资管天利宝”向投资者实际收取的管理费率达到0.9%,在同类基金中居首。该产品转型以来年化回报率仅约1.28%,在同类中排名靠后。

回报率低、排名靠后的一款货币市场基金能够向投资者收取大比例管理费,或源于 “浮动费率”的分档标准不合理。做个通俗的比喻,相当于一个绩差生仍然能获得最高额的“奖学金”,原因在于奖金发放的规则由该名学生的家长参与制定,设置了让自家娃能轻易获得奖金的规则。

2022年上半年,安信资管天利宝收取管理费约5678万元,若按照行业管理费率中位数0.27%测算,该产品或向投资者“多收”了超3700万元管理费。

近期,国务院办公厅发文鼓励基金降低服务收费。安信资管是否应该重新审视产品收费规则,并进行相应的调整,来保护投资者的权益?

安信资管天利宝:最高管理费率0.9%,位列同类第一

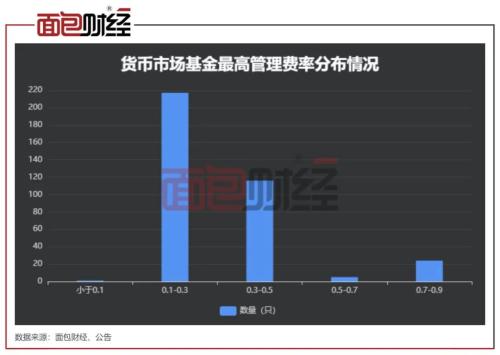

根据中报数据统计,目前有超过20只货币市场基金采取“浮动费率”制,其中至少有10只货基的最高一档管理费率达到0.9%,并列第一名。

数据显示,当前存续的公募货基的管理费率主要分布于0.15-0.33%,费率平均值约0.28%、中位数为0.27%。由于这10只浮动费率产品实际上均按最高档0.9%收费,其管理费率高出同类平均值2倍以上。

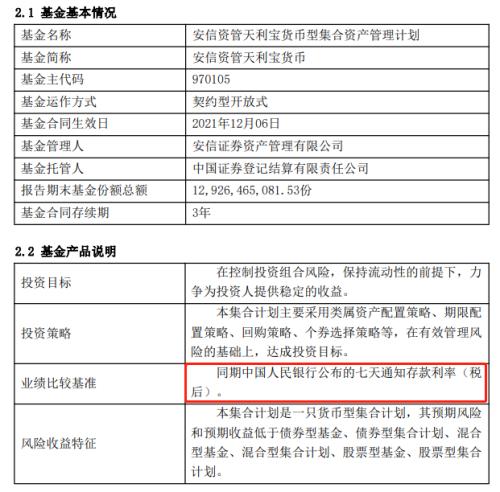

安信资管天利宝是其中之一,其最新资产净值接近130亿元。该产品原型为安信证券天利宝集合资产管理计划,成立于2012年12月,于2021年12月转型为货币型集合计划。其基金管理人为安信资管,是安信证券的全资子公司。

费率分档基准低于业绩基准约0.65%,是否合理?

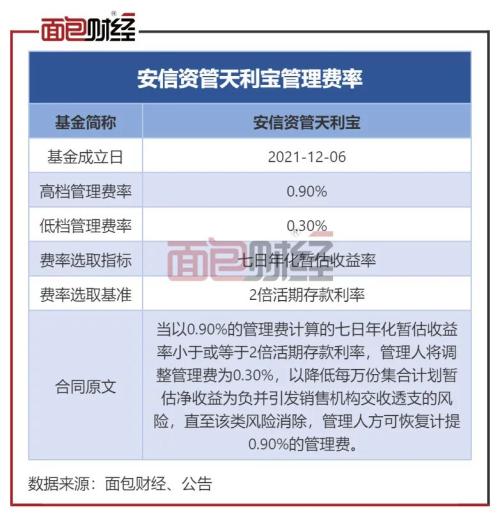

翻阅基金合同发现,安信资管天利宝采取高、低档浮动管理费率,低档为0.30%、高档为0.90%。

分档费率的确定以2倍活期存款利率为基准。也即,当产品七日年化暂估收益率若小于或等于2倍活期存款利率,则收取0.3%管理费;否则按0.9%收取管理费。

然而根据产品信息,该基金的业绩比较基准为同期中国人民银行公布的七天通知存款利率(税后)。

可以看出,该基金分档费率的标准与业绩比较基准并不一致。目前,2倍活期存款利率约为0.7%,而七天通知存款利率约为1.35%,两者相差约0.65%。

作为基金管理人,机构享有规则制定的主动权。在此前提下,基金管理人设置较低的费率跳转标准,意味着机构可以更容易收取高档管理费率,这种做法是否有失妥当?

总回报率在同类排名靠后

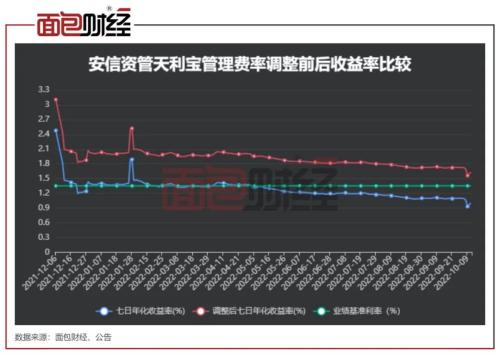

自公募化转型以来,安信资管天利宝七日年化收益率呈波动向下趋势。2022年10月11日,安信资管天利宝的七日年化收益率为1.004%,该产品在近几个月多次跑输其业绩基准(七天通知存款利率)。

截至2022年10月11日,安信资管天利宝转型以来年化回报率约1.28%,在700只同类基金中排名第671,排名较差。

排名靠后、多次跑输业绩比较基准(七天通知存款利率),并没有影响安信资管天利宝收取0.9%的高档管理费。期间,该产品的七日年化回报率最低值为0.9%,高于2倍活期存款利率(约0.7%)。

羊毛出在羊身上,安信资管这只产品的高昂收费实际上都由投资者承担。

或“多收”超3700万元管理费

高额的管理费,或大幅拖累了产品的整体收益。将安信资管天利宝的管理费率还原至行业中位数时,产品年化总回报率将超过1.8%,同时跑赢其业绩基准。

2022年上半年,安信资管天利宝收取管理费约5678万元,占期末资产规模的0.44%。同期,该产品的净利润与基金规模之比仅约0.66%。

按照货币基金行业管理费率中位数0.27%测算,该产品将只能收取约1700万元管理费;按照0.3%的低档费率测算,该产品将只能收取约1800余万元的管理费,与当前实际值相差超3700万元。原本属于投资者的部分收益,或变相装进了基金管理人的口袋。

2022年9月,国务院办公厅发布的《关于进一步优化营商环境降低市场主体制度性交易成本的意见》提到,鼓励证券、基金、担保等机构进一步降低服务收费,推动金融基础设施合理降低交易、托管、登记、清算等费用。

安信资管是否应该重新审视产品收费规则,并进行相应的调整,来保护投资者的权益?