美东时间1月26日,美联储发布新年第一份议息决议。此次会议联储不再重申货币政策中性立场,明确抗击通胀目标。政策落地后,美国三大股指盘中快速回落;10年期美债收益率拉升至1.8%以上;美元指数走弱。

会议要点:

・基准利率保持不变,预示3月开始加息。联储不再重申货币政策中性立场,维持当前零利率的同时强调将很快提升政策利率目标区间。

・加快Taper进程,计划3月初结束。联储表示,继续减少购债使其于3月初结束。具体计划:自2月起,联储将每月购债规模缩减300亿元。其中包括:200亿/月的国债与100亿/月的MBS。

・明确缩表原则,称其将在加息后启动。

核心观点:

・奥密克戎在美国快速传播,受此影响,美国经济增速有所放缓。个人消费支出环比增速较前值下降0.8个百分点。12月,密歇根大学消费者信心指数持续低位运行,美国消费可能后劲不足。因通胀高企而产生的消费乏力或将抑制美国经济复苏进程,开始为联储所警惕。

・就业形势持续好转,但劳动参与率瓶颈迫使薪酬不断提升。结构上,奥密克戎的传播抑制了部分服务业就业形势的恢复。

・美国通胀迭创新高,关键指标突破加息阈值。随着供应链瓶颈开始筑顶,物价涨势出现放缓迹象。通胀预期发生变化,物价上涨动力从原材料成本驱动转向劳动力成本驱动。

总的来看,虽然此次会议并未明确市场关注的信息,没有给市场带来太多的信息增量。但从美国股市走势来看,华尔街对此次会议结果表示不安,联储会上表示“一旦加息开始就将考虑缩表规模”,这使市场预期3月FOMC上的政策立场将变得更加强硬。对于我国而言,央行在近期讲话中已将“以我为主”置于“稳字当头”,表明货币政策仍将以国内为主。美联储货币政策转向虽然会对我国政策宽松产生外部影响,但在出口顺差等基本面的支撑下,中国货币政策仍将保持“稳中偏松”的基调。

会议要点点评:

一、美国经济形势

经济综述部分,声明对疫情影响表示持续关注,表示“受疫情冲击最严重的部门受到近期疫情激增的影响”。新闻发布会上,鲍威尔表示尽管奥密克戎的迅速传播给美国经济增长带来压力,但美国经济在新一轮疫情面前表现出了非凡的韧性。由于奥密克戎的毒性已有所减弱,预期此轮疫情将很快过去,经济将重新强劲复苏。但其同时表示,尽管疫情对经济影响不大,但会延长劳动参与率的复苏。

点评:

奥密克戎在美国快速传播。去年12月议息会议以来,奥密克戎(Omicron)在美国传播速度明显加快,每日新增病例的7天移动平均线快速升高。目前,奥密克戎与德尔塔毒株均被列为关注变体,美国疾控中心(CDC)除了呼吁5岁以上民众抓紧接种疫苗以外,还于上周建议民众重新佩戴口罩。截至1月20日,美国75.3%的民众接种了一剂疫苗,63.2%的民众已完成疫苗接种,较12月初分别提升4个与3个百分点。受疫苗保护与奥密克戎毒性较低影响,冬季疫情的死亡人数未突破前值。

受疫情影响,美国经济增速有所放缓。据美国商务部第三次修正估计,三季度美国实际GDP增速2.3%,较二季度回落4.4个百分点。从结构来看,22项行业构成中,14个行业出现增涨。其中,私人投资与消费、州和地方政府支出对经济起到拉动作用,但住宅投资(主要是单身公寓的新建与翻新减缓)与商品出口却对当季GDP构成负面影响。

个人消费支出方面,12月可支配个人收入环比增长0.4%,与前值持平,主要反映了员工薪酬与社会福利的增长;个人消费支出环比增长0.6%,较前值下降0.8个百分点。其中,商品消费支出明显放缓,环比增速从上月2.8%降至0.1%;服务业消费支出保持较快增长,环比增速从上月0.7%升至0.9%。12月新增消费中,服务业支出占比达93%。

联储1月发布的褐皮书显示:奥密克戎的快速传播虽然导致美国休闲旅行、酒店入住率与餐厅客流量显著回落,但美国个人消费支出仍保持增长,经济活动继续扩张,但不同地区的经济增速出现差异:达拉斯、克利夫兰等地的经济保持高速增长,纽约经济却显露疲态。12月,密歇根大学消费者信心指数录得70.6,持续低位运行,预示美国消费可能后劲不足。由于消费是美国经济的主要动力,因通胀高企而产生的消费乏力或将抑制美国经济复苏进程,值得联储保持警惕。

美国经济保持高景气,制造业与服务业景气度环比回落。据美供应商管理协会统计,美国制造业PMI连续19个月呈扩张状态。从需求侧来看,12月新订单PMI60.4、新出口订单PMI53.6,环比小幅回落;客户库存指数明显回升,预示商品消费需求边际减弱;从供给侧来看,产出PMI59.2,就业PMI54.2,连续第四个月环比改善。非制造业景气度环比回落。12月非制造业PMI为62,环比下降7个百分点。其中,商业活动指数与新订单指数小幅回落,新出口订单有所回升。

二、美国就业形势

就业部分,声明重申“就业恢复稳步推进,失业率大幅下降”。新闻发布会上,鲍威尔表示劳动力市场取得了显著(remarkable)进展,并强调多项指标已显示“强劲”。此外,鲍威尔还表示劳动力市场需求维持历史性强劲,工资以近些年来最快的速度增长。

点评:

就业形势持续好转,但劳动参与率瓶颈迫使薪酬不断提升。12月,U-3失业率录得3.9%(前值4.2%),低于预期值4.1%;新增非农就业19.9万人,低于预期值45万人。劳动参与率录得61.9%,与上月持平;11月职位空缺数升至1056万,较上月减少5百余人。尽管美国失业率持续好转、不断接近疫情前水平,但劳动参与率较疫情前仍有较大差距,职位空缺数较疫情前也高出47%,说明劳动者(尤其是低收入人员)就业意愿受到“创伤”式冲击,企业只有提高工资待遇才能吸引部分劳动者重返岗位(12月,平均时薪同比增速4.7%,较上月增加0.2元/月),而这将促进通胀预期的形成。

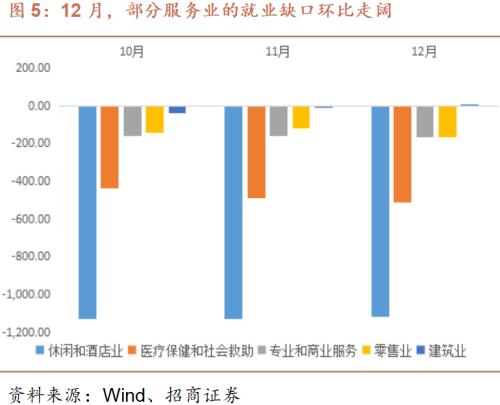

结构上,奥密克戎的传播抑制了部分服务业就业形势的恢复。在奥密克戎的影响下,12月部分高密接性服务业的就业复苏速度有所减缓,医疗保健、临时性支持服务与零售业就业缺口环比扩大。分种族来看,白人与拉丁美裔失业率持续降低,但黑人与非洲裔美国人失业率环比抬升。

三、美国通胀形势

通胀部分,声明继续重申供求失衡的影响,强调“通胀已经显著高于2%”,与之前“通胀超过2%的目标已经有段时间”的表述相比,措辞更加严厉。在新闻发布会上,鲍威尔表示“通胀已显著高于2%的长期目标”,“价格涨势已经蔓延到更加广泛的商业领域”,强调“工资快速上涨,联储将对超过生产率的薪酬涨势保持警惕”。

点评:

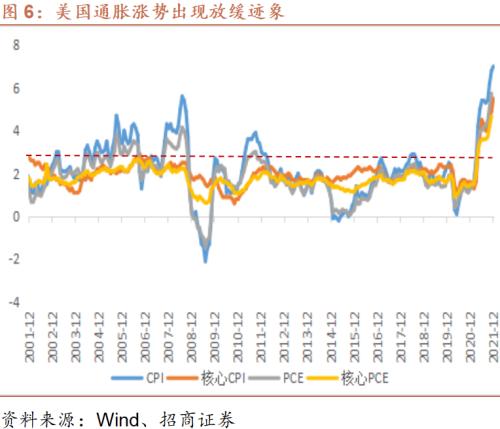

美国通胀迭创新高,关键指标突破加息阈值。据美国劳动部数据,12月CPI与核心CPI分别同比上涨7.0%、5.5%,符合彭博一致预期。但从联储更加关注的通胀指标―PCE Inflation走势来看,11月该指数已升至5.7%,剔除食品和能源价格扰动的PCE Inflation升至4.7%,二者均刷新了1990年以来的峰值记录;另一关键指标,经修正的平均PCE指数(Trimmed mean PCE)也已升至2.8%,预计12月将突破3%的联储加息阈值。因此,联储3月加息已沦为跟随策略。

物价涨势出现放缓迹象,源于供应链压力的边际缓解。数据显示,截至1月25日,跟踪原材料运输成本的波罗的海干散货运价指数已回落至2019年12月水平;纽联储新构建的全球供应链压力指数也已升至峰值,呈现高位回落迹象。联储1月褐皮书显示:多数调研地区预期原材料价格涨势将会回落,说明供应链拥堵产生的通胀压力开始缓解,美国通胀的驱动因素将从供给侧向需求侧转移。

结构方面,12月CPI环比增幅主要由二手车、房租、食品等分项贡献,能源项首次转负,燃油价格回落抑制CPI涨幅。在CPI的24个商品和服务分项中,12月价格环比上涨的分项有15个,较上月涨项(18个)继续减少。其中,二手汽车和卡车环比增长3.5%(前值2.5%),是主要拉动项;住房租金与食品分别环比增长0.4%与0.5%,增幅较上月有所收窄。上月拉动CPI上涨的能源价格,当月环比下跌0.4%。其中燃油价格受国际油价回落影响,环比下跌0.5%;电力价格环比上涨0.3%,持平前值。

通胀预期发生变化,物价上涨动力从原材料成本驱动转向劳动力成本驱动。联储1月褐皮书显示:多个调研地区预计劳动力成本将接替原材料成本成为驱动物价上行的主要动力。这预示着市场预期美国通胀动力将发生转变,由供应链瓶颈导致的原材料成本推动转向劳动力成本推动。这样一来,联储期望的“疫情缓解→供应链恢复→通胀自行回落”逻辑将不再成立。对此,联储在12月FOMC会议上即表示,密切关注工资预期抬高所导致的“工资-价格螺旋”出现。因此,此次会议联储决议加快货币政策正常化进程,实为意料之中。

四、政策决议点评

抗击通胀已成为联储的头等要务。不同于12月FOMC会议上的闪烁其词,在本月初的提名听证会上,鲍威尔旗帜鲜明的表示“联储将运用政策工具,防止更高的通胀变得根深蒂固”、“联储不会将稳定物价置于充分就业目标之上,但会更加关注通胀形势”;副主席布雷纳德更是直言不讳的提出“努力降低通胀是联储目前最重要的任务”。由此可见,美国货币政策目标出现了明确的排序调整,抗击通胀成为联储今年的头等要务。

明确了联储的首要目标后,市场焦点聚焦在货币政策收缩的力度与节奏上来。本月初,12月FOMC会议纪要公布后,美市股债双杀的出现,表明市场曾低估了联储抗击通胀的决心与政策调整的力度。经过联储月内就加息问题进行了充分沟通,市场对美货币政策正常化进度产生了新的认识,分歧与焦点从工具选择深入到进度预测方面。

加息:据芝加哥商品交易所的统计,交易预期3月加息的概率接近95%,2022年加息四次的概率超过85%,加息五次的概率升至60%。高盛也将联储全年三次加息的预期增加为四次,并认为联储将在3月之后的每次FOMC上都采取一些紧缩措施,直到通胀形势出现变化。可以看出,会前市场对3月加息已经充分预期,分歧点主要在加息幅度(50BP or 25BP)与加息次数方面。

此次会议上,联储并未透露加息幅度与加息频率等关键信息,只是表示将很快通过加息方式调整政策立场,并暗示“3月后的每次会议都加息是可能的”,“加息空间很大”等。

缩表:自从12月FOMC会议纪要流露出联储将加快缩表进程的信号后,市场密切关注联储在各个场合传递出的启动信号。目前,市场普遍认为联储下半年启动缩表进程的概率较大,具体方式将以被动式缩表为主。高盛与摩根斯坦利相对积极,预期联储将于7月启动缩表进程。

此次会议上,联储虽未就缩表的具体时间、速度等细节进行披露,但却明确了缩表的三项原则:1)调息是政策调整的主要手段,缩表将在加息后启动;2)缩表将通过调整再投资的方式进行;3)长期来看,央行持有的资产将以国债为主。

总的来看,虽然此次会议并未明确市场关注的信息,没有给市场带来太多的信息增量。但从美国股市走势来看,华尔街对此次会议结果表示不安,三大股指集体下挫。联储会上表示“一旦加息开始就将考虑缩表规模”,这使市场预期3月FOMC上的政策立场将变得更加强硬,对政策收缩力度的不安仍在蔓延。