顶尖财经网(www.58188.com)2022-1-17 16:22:30讯:

开年第一天,江苏鼎胜新能源材料股份有限公司(下称“鼎胜新材(行情603876,诊股)”,603876.SH)公告称,收到江苏证监局的《行政处罚事先告知书》。因信披违规,江苏证监局拟对鼎胜新材给予警告并罚款150万元,对相关负责人警告并处以50万元到70万元不等的罚款。在2021年11月27日被证监会立案后,鼎胜新材时隔35天收到了行政处罚的结果。

同时,2021年12月20日,鼎胜新材全资子公司杭州五星铝业有限公司(下称“五星铝业”)与宁德时代(行情300750,诊股)签署合作协议的消息也引起了市场的关注。五星铝业承诺未来四年内将向宁德时代供应至少51.2万吨的动力电池铝箔。

据了解,鼎胜新材在铝箔行业占据龙头地位,2021年前三季度,公司的营业收入128亿元,归母净利润2.6亿元。而同期公司的经营活动现金净流出2.1亿元,短期借款明显高于长期借款,市场上也出现了对其“短贷长投”的疑虑。

《投资者网》就相关情况联系鼎胜新材,对方回复称:“公司负债比与公司所处行业特性、经营模式、运用债务杠杆的考量等多重因素密切相关。截至目前,公司发行的“鼎胜转债”收到联合资信出具的评级报告,信用等级被评为AA-,评级展望为稳定。公司各方面经营情况稳定,资产结构合理,资信情况良好,有充裕的资金偿还债券本息。公司不涉及短贷长投。”

关联方已归还资金

根据上述《行政处罚事先告知书》,鼎胜新材未按规定在2018年年报、2019年半年报、2019年年报和2020年半年报披露关联方非经营性资金的占用情况,也未对2020年3月1日后发生的关联方非经营性资金占用进行临时公告。

在2018年10月至2021年3月期间,鼎胜新材及其子公司通过预付货款、设备款、借款和内部转款等方式,直接或间接将资金划转至杭州鼎胜实业集团有限公司(下称“鼎胜实业”)及其子公司。但这些资金的划拨并不是实际业务发生,因此构成了鼎胜实业及其子公司对鼎胜新材资金的非经营性占用。

企查查显示,鼎胜实业是鼎胜新材的第一大股东,持有鼎胜新材28.54%的股份。从占用资金额看,2018年至2020年,鼎胜实业及其子公司分别占用鼎胜新材资金9300万元、2.5亿元、5.25亿元,当年归还分别为4300万元、2亿元、5.75亿元。2021年1月至3月,鼎胜实业子公司累计占用鼎胜新材3.8亿元资金。

鼎胜新材向《投资者网》表示,2020年度鼎胜集团或其子公司向公司拆借52535万元,主要用于其资金周转。截至2021年4月29日关联方已全部归还占用资金并支付了相应资金占用利息。同时,公司全面梳理、健全并严格执行公司内部控制制度,完善资金管理、关联交易、信息披露等相关内控制度。

值得一提的是,鼎胜新材三位高管在2021年11月和12月内接连发生职务变动。据鼎胜新材对《投资者网》的回复,公司总经理王诚不再兼任董秘,财务总监李香不再担任审计委员会委员,但此二位仍在公司分别担任总经理、财务总监;边慧娟辞去副总经理职务。三人也在此次行政处罚中被警告并分别处以罚款60万元、70万元和50万元。不过,鼎胜新材表示:“三位高管均因个人原因辞去公司相关职务,与公司被立案调查并无关联。”

实际上,鼎胜新材在12月3日发布收到证监会《立案告知书》的公告后,其股价在12月6日和7日连续跌停。2022年1月14日,鼎胜新材以35.88元/股收盘,总市值174.37亿元,市盈率(TTM)67.2倍。

获宁德时代采购订单

鼎胜新材获得宁德时代采购“大单”也受到市场关注。鼎胜新材子公司五星铝业与宁德时代签订的框架性合作协议显示,五星铝业计划在2021年11月1日至2025年12月31日期间向宁德时代供应动力电池铝箔,最低供货量合计51.2万吨。

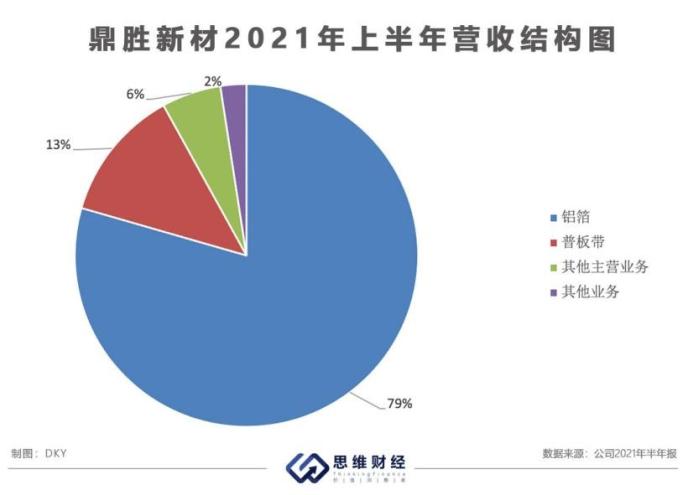

鼎胜新材是锂电铝箔的龙头企业,招商证券(行情600999,诊股)预计2021年鼎胜新材在全球市占率约30%。2021年半年报显示,鼎胜新材通过铝箔实现营收63.96亿元,占比79.46%,毛利率为12.04%。

鼎胜新材向《投资者网》提供的数据显示,2020年公司铝箔产量共计73.27万吨,其中细分产品空调箔、单零箔、双零箔、电池箔的产量分别为22.99万吨、14.25万吨、12.04万吨、2.42万吨。

由此可见,电池箔的产量在公司铝箔产量中占比3.3%,2020年年报显示,电池箔毛利率高达26.68%,远高于空调箔6.84%的毛利率。

电池铝箔主要应用于电池正极集流体。从下游应用看,市场上67%的电池铝箔应用于动力电池,呈上升趋势,另外22%应用于消费领域,11%应用于储能电池。

鼎胜新材的电池铝箔又包括光箔和涂碳铝箔,光箔主要供应于下游动力电池制造厂商,而涂碳铝箔因为能增加电池能力密度,更针对于磷酸铁锂厂商。鼎胜新材称目前客户已覆盖了宁德时代、比亚迪(行情002594,诊股)、LG新能源、合肥国轩高科(行情002074,诊股)动力能源有限公司等国内外主要的电池生产厂商。

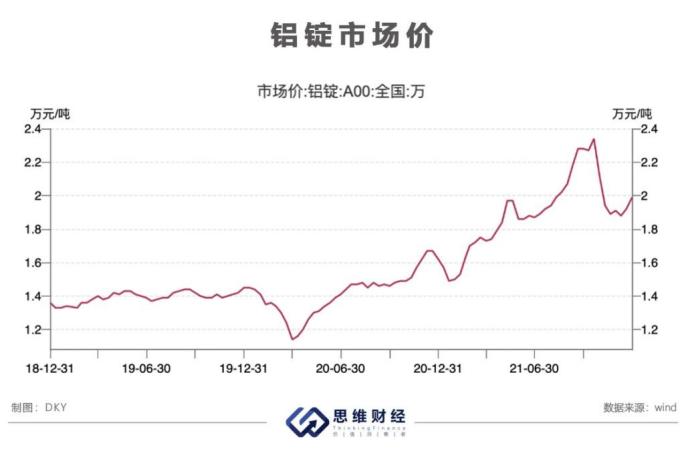

招商证券认为,铝箔的成本相对较低,未来铝箔对锂电负极铜箔或有替代,具备一定的发展空间。但值得注意的是,铝箔原材料铝锭的价格波动对生产成本带来了不稳定因素。铝锭价格从2020年初的1.14万元/吨一路飞升至2021年10月的2.34万元/吨,而后回落到1.99万元/吨左右。

从消耗量看,每1GWh锂电池消耗铝箔约320-700吨,并且磷酸铁锂电池单位消耗量更大。如果以宁德时代2025年规划的超600GWh产量粗略计算,2025年至少需要19万吨铝箔。目前,鼎胜新材称项目建成后将具备锂电池用铝箔9.4万吨年产能,后续预计突破10万吨以上的年产量。

根据有关公开资料,鼎胜新材动力电池铝箔的项目建设一再延期。公司“年产5万吨动力电池电极用铝合金箔项目”从2018年1月开始投资建设,资金来源于2018年上市后首次公开发行的募资金额,投资总额6.11亿元。但在2019年后,项目进展缓慢。2018年、2019年和2020年的年报显示,此项目工程进度分别为65%、67.3%和71.71%。并且项目原计划于2019年12月建成未果,之后又分别延期至2020年12月和2022年12月。

鼎胜新材回应称,项目延期是由于受疫情影响,公司及相关建设方复工复产时间延迟,以及公司募投项目海外设备选型及采购存在实质性障碍,相关设备无法在预定时间内到货及安装。

不过,国内其他厂商的锂电铝箔生产项目却在同时持续推进。比如,哈尔滨东北铝业有限责任公司的“年产6万吨新能源电池箔项目”从2021年3月开始新建,现已投产3万吨。

现金净流出有原因

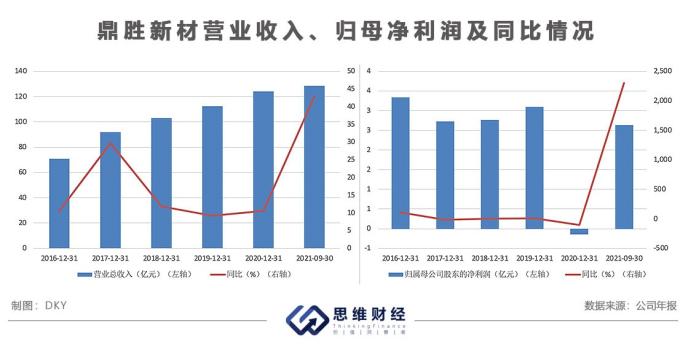

财报数据显示,2021年前三季度,鼎胜新材实现营收128亿元,同比增长42.96%;归母净利润2.6亿元,同比增长2299.06%。

除产品成本以外,鼎胜新材费用的支出主要在研发方面。2019年、2020年和2021年前三季度,鼎胜新材的研发费用分别为3.96亿元、4.32亿元和4.37亿元。对于研发,鼎胜新材对《投资者网》表示,公司主要自主研发了新一代动力锂电池用铝箔/薄版系列产品,用“铸轧―冷轧短流程绿色制造技术”,降低了生产成本,提高了市场竞争力。

此外,鼎胜新材在经营活动方面的现金净流量从2019年开始持续流出,2021年前三季度,公司经营活动产生的现金流净流出2.1亿元。鼎胜新材回复《投资者网》称:“经营活动产生的现金流量净额减少主要由于公司通过承兑汇票的方式回笼部分货款,用以支付所购设备款等,因此不计入当期销售商品、提供劳务收到的现金科目。另外,公司与下游客户以票据结算为主,存在一定的账期,而与上游供应商结算以现汇为主,账期较短。”

与此同时,鼎胜新材的资产负债率高于同行。公司在2019年、2020年和2021年前三季度的资产负债率分别为71.26%、71.41%和70.05%。公司方面称负债比与公司所处行业特性、经营模式、运用债务杠杆的考量等多重因素密切相关。

从同行公司的资产负债率看,2021年前三季度,山东南山铝业(行情600219,诊股)股份有限公司(600219.SH)的资产负债率为23.81%,河南明泰铝业(行情601677,诊股)股份有限公司(601677.SH)为35.95%,广东东阳光(行情600673,诊股)科技控股股份有限公司(600673.SH)为60.88%。

此外,鼎胜新材的短期借款明显高于长期借款,2021年前三季度公司的短期借款达42.66亿元,而长期借款为14.29亿元。鼎胜新材对《投资者网》表示,公司不涉及短贷长投。其经营过程中产生大量银行借款与行业特有的经营模式、付款方式息息相关,公司会给予优质客户一定的账期、提前备货的模式导致资金沉淀在存货上,而且原材料采购对流动资金的需求较大。

该公司进一步表示,未来将紧紧把握新能源车市场发展为铝箔行业带来的增长空间,力争实现跨越式发展,以更好的业绩回报投资者。

中泰证券(行情600918,诊股)认为,全球新能源汽车销量高增带动锂电铝箔需求快速增长,鼎胜新材在锂电铝箔行业深耕多年,拥有技术、客户、规模优势,预计市占率将逐渐提升,但也可能受“新能源汽车政策不及预期、竞争加剧导致加工费下降”等风险影响。