核心观点

未来在美国财政部缩减TGA余额的影响下短端流动性料仍将保持充裕,不排除短端利率阶段性转负;预计经济复苏趋势将继续推动美债利率上行,年底10年期美债收益率升至1.8%左右。如果美元流动性出现问题,美联储可以运用扭曲操作的方式避免收益率曲线过于陡峭化。

摘要

▌近期美债利率波动明显放大,而美元流动性相对稳定。近期美债波动明显放大,收益率曲线陡峭化。在短债利率持续创出新低的同时,长债收益率连续向上突破关键点位。而与之相对应的是美元流动性相对稳定,我们跟踪的美联储回购市场、金融机构间拆借市场、信用债市场、离岸美元市场的美元流动性都非常充裕,并未出现美元流动性大幅波动的情况。这或许是近期美联储态度保持中性的重要原因。本篇报告我们将分析近期美债波动的主要原因,并建议投资者结合美元流动性观察美联储的态度变化。

▌短端资金和债券利率:

1)短端利率近期持续创新低:近期美国短端资金利率与短债利率持续走低,回购利率甚至转为负值。

2)缩减TGA余额是近期短端利率下行的主要原因。近期美国财政部公告称3月底前削减TGA余额(财政部在美联储的存款)至8000亿美元,其中4218亿美元用于偿还短期限票据(Bills),其余用于商品和服务支出。而财政部偿还短期票据将会减少短债供给,压制短债利率上行。与此同时,大量的现金存款回流居民和企业账户,也会增加存款准备金余额,从而进一步压低短端的资金利率和短债利率。

3)预计未来短端资金利率和短债利率将继续保持在极低水平,甚至可能转负。考虑到美国财政部缩减TGA余额将持续到6月底,预计未来一个季度美国金融机构间的资金利率仍将保持在极低水平,短债供给减少也将继续推动短债利率下行,银行存款准备金增加同时会压低存款利率。未来不排除美国国内出现短端利率阶段性转负的情况。

▌长端债券利率:

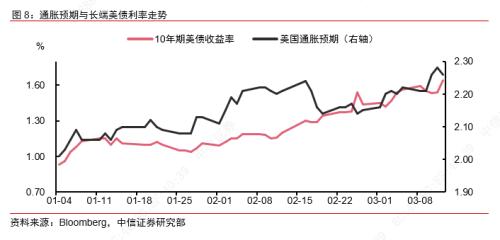

1)近期长端美债利率上行较快:2月中旬以来,10年期美债利率快速上行并突破1.6%,实际利率大幅上行50bp,引发了市场的剧烈波动。

2)多重因素共同推动了长端美债利率的快速上行:近期长端美债利率上行既反映了美国基本面和流动性预期的变化,也离不开美债供需、交易层面的影响。当前美国国内的经济复苏和通胀预期都较强,市场也在提前反映一部分未来美元流动性可能边际收紧的预期,同时叠加近期拜登财政刺激带来的利率债供给的扰动,以及长端美债发行投标遇冷等多重因素作用,共同推动了长端美债利率的快速上行。

3)长端美债利率全年仍会维持上行趋势,短期上行斜率趋缓。全年来看,预计经济复苏将推动美债利率趋势上行,年底10年期美债收益率升至1.8%左右。短期来看,市场对于流动性拐点的过度反应面临修正。未来美债收益率上行过快仍可能引发市场波动,建议关注潜在风险时点—3月底SLR豁免到期;新基建法案推出;美国接近“全民免疫”时点。

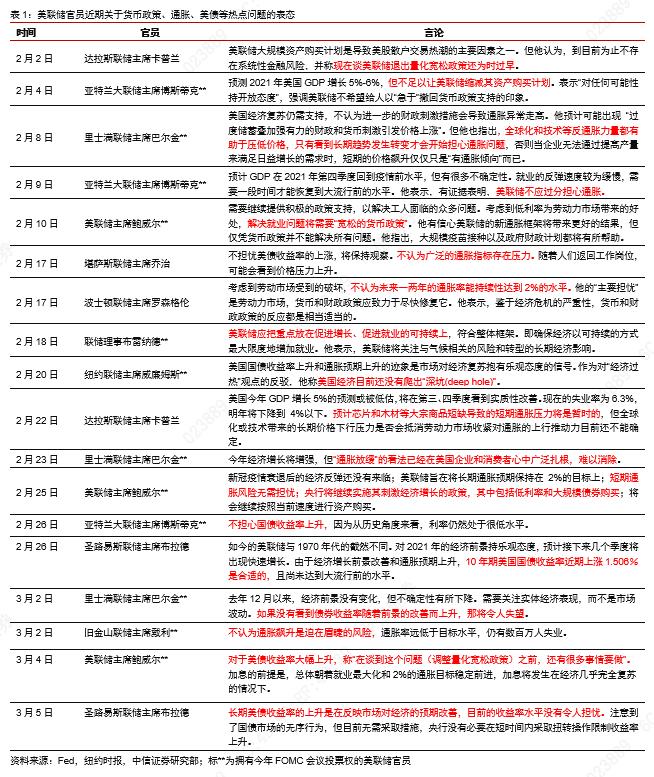

▌如果美元流动性出现问题,美联储可以运用扭曲操作的方式避免收益率曲线过于陡峭化。虽然近期美联储官员表态大多对当前的美债利率走势并不担忧,但未来一旦美债收益率曲线陡峭化加速引发美元流动性收紧,特别是信用债市场和离岸美元市场的流动性边际紧张,则美联储很可能在此情形下采取进一步行动。我们预计短期美联储不会急于转变货币政策,未来如果美元流动性出现问题,美联储可以运用扭曲操作的方式避免收益率曲线过于陡峭化。

▌风险因素:疫情反复以及疫苗的有效性不及预期;政策不达预期或意外收紧;主要国家经济复苏/政策预期分化,“美强欧弱”格局推升美元指数等。

正文

▌近期美债利率波动明显放大

近期美债利率波动明显放大。近期美债波动明显放大,收益率曲线陡峭化。在短债利率持续创出新低的同时,长债收益率连续向上突破关键点位。

美元流动性相对稳定。我们跟踪的美联储回购市场、金融机构间拆借市场、信用债市场、离岸美元市场的美元流动性都非常充裕,并未出现美元流动性大幅波动的情况。这或许是近期美联储态度保持中性的重要原因。

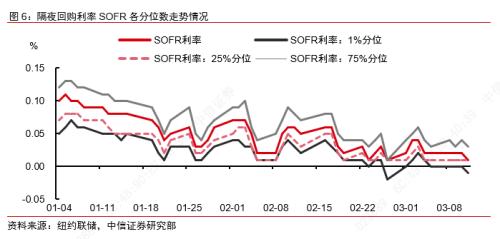

美联储回购与贴现市场:从美联储的隔夜回购利率与期限认购额度以及认购倍数来看,银行间市场的资金已经十分充裕。隔夜回购利率(SOFR)目前仅为0.01%,已经基本处于美联储利率走廊的下限,实际也反映出银行隔夜回购的需求并不多。

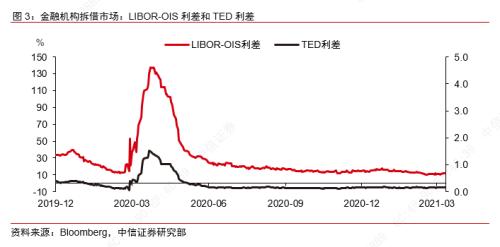

美国金融机构间拆借市场:当前的LIBOR-OIS利差和TED利差分别为11.75bp和17.18bp,FRA-OIS利差为11.55BP,均处于历史极低水平。

美国商品票据与信用债市场:衡量票据市场资金紧张状况的CP-OIS指数最新为-0.002%,已经在0值以下。同时投资级信用债和高收益债的利差分别为326BP和107BP,与去年年初的正常水平相当。

离岸美元市场的流动性:日元兑美元和欧元兑美元的掉期分别为-21bp和-8bp,也基本回到历史正常水平区间,反映出离岸美元流动性相对充足。

▌短端资金和债券利率波动原因及展望

近期美国资金和短债利率持续创新低。近期美国的短端资金利率与债券利率持续走低,回购利率甚至转为负值。以隔夜回购利率SOFR为例,纽约联储公布的部分隔夜回购利率在2月26日和3月11日都出现了负值,当日利率收盘价分别为-0.02%和-0.01%,创下历史新低。

美国财政部大量发债导致TGA存款快速增加。自新冠肺炎疫情以来,由于美国财政部大规模发债以及美联储大量购债,美国财政部在美联储的存款账户(TGA)余额不断飙升,2020年7月超过了1.8万亿美元,而在此之前TGA余额从未超过5000亿美元。与此同时财政支出却明显滞后,自2020年3月份《CARES法案》之后,直到去年12月美国国会才批准下一轮财政刺激计划,因此导致大量财政存款没有对应支出,从而淤积在美联储的TGA账户中,导致该账户余额大量增加。

为应对政府债务上限问题,财政部着手开始削减TGA账户。今年7月底,美国政府的债务上限期限到期,届时财政部发债将面临债务上限的束。为了尽量降低政府债务余额,美国财政部近期公告称将削减其在美联储的存款余额。按计划,3月底削减至8000亿美元,6月底削减至5000亿美元;一季度累计将削减近9000亿美元,其中4218亿美元将用于偿还短期限票据(Bills),其余用于商品和服务支出。

缩减TGA是短端利率下行的主要影响因素。近期TGA缩减余额的节奏有所加快。财政部偿还短期票据将会显著减少短期债券的供给,压制短端利率的上行。与此同时,大量的现金存款回流居民和企业账户,也会增加银行的存款准备金余额,从而进一步压低短端的资金利率和短债利率。

未来短端资金利率和短债利率将继续保持在极低水平,甚至可能转负。考虑到美国财政部缩减TGA余额将持续到6月底,未来一个季度美国金融机构间的资金利率仍将保持在极低水平,短债供给减少也将继续推动短债利率下行,银行存款准备金增加同时也会压低存款利率。未来不排除美国国内会出现短端利率阶段性为负的情况。

▌长端美债利率波动原因及展望

近期长端美债利率上行较快:2月中旬以来,10年期美债利率快速上行并突破1.6%,实际利率大幅上行50bp,引发了市场的剧烈波动。

多重因素共同推动了长端美债利率的快速上行:近期长端美债利率上行既反映了美国基本面和流动性预期的变化,也离不开美债供需、交易层面的影响。

基本面与流动性:当前美国国内的经济复苏和通胀预期都较强。随着美国疫情的逐步改善、疫苗的加速接种,美国当前经济改善的预期越来越强,相应也推升了通胀预期。市场因此也在提前反映一部分未来美元流动性可能边际收紧的预期。特别是随着通胀预期的升温,货币政策边际收紧的预期有所抬头。

供需因素:近期拜登1.9万亿美元财政刺激顺利落地,规模超出市场预期的1.5万亿左右。随着美国财政赤字进一步扩大,我们预计今年一二季度美国中长期国债的供给压力也在上升。市场一定程度也在提前反映这一预期。

交易因素:驱动长端美债利率快速上行离不开一部分程序化交易的因素,特别是突破关键点位之后的集体抛售行为;同时一级发行投标遇冷也会影响当前的交易情绪,近期美债利率上行也与前期7年期美债认购倍数显著低于预期有关。

预计长端美债利率全年仍会维持上行趋势,短期上行斜率趋缓。全年来看,预计经济复苏将推动美债利率趋势上行,年底10年期美债收益率升至1.8%左右。短期来看,市场对于流动性拐点的过度反映面临修正。未来美债上行过快仍可能引发市场波动,建议关注潜在风险时点—3月底SLR豁免到期;新基建法案推出;美国接近“全民免疫”时点。

▌美联储采取扭曲操作的可能性在上升

如果美元流动性出现问题,美联储可以运用扭曲操作的方式避免收益率曲线过于陡峭化。虽然近期美联储官员表态大多对当前的美债利率走势并不担忧,但未来一旦美债收益率曲线陡峭化加速引发美元流动性收紧,特别是信用债市场和离岸美元市场的流动性边际紧张,则美联储很可能在此情形下采取进一步行动。我们预计短期美联储不会急于转变货币政策,未来如果美元流动性出现问题,美联储可以运用扭曲操作的方式避免收益率曲线过于陡峭化。

▌风险因素

1)疫情反复以及疫苗的有效性;

2)政策不达预期或意外收紧;

3)主要国家经济复苏/政策预期分化,“美强欧弱”格局推升美元指数。

作者:诸建芳|崔嵘|蔡尚佑(联系人)