顶尖财经网(www.58188.com)2021-2-5 9:49:16讯:

金融界网2月5日消息 2月4日晚间,荣盛发展(行情002146,诊股)发布关于控股股东一致行动人增持公司股份的公告。

公告称,公司控股股东荣盛控股股份有限公司控股子公司、一致行动人荣盛创投计划自2021年2月4日起六个月内,以不低于1亿元增持公司股份。

公告显示,2021年2月4日,荣盛创投通过集中竞价方式增持并持有公司股份3,553,620股,增持金额21,334,885元,平均增持价格为6.004元/股。

这意味着荣盛发展大股东已经出手增持2133万元,并将在未来半年内继续增持至少1亿元。

大股东增持,是一家公司股价被低估的最有力证明。荣盛发展这家知名上市房企,有望迎来强劲的估值修复。

严重低估,大股东出手增持

荣盛发展2月4日公告称,本次拟增持股份的目的为:基于对公司未来持续、稳定发展的信心、对公司管理团队的高度认可及目前公司股价严重低估的情形。

用“严重低估”来形容荣盛发展目前股价,足见大股东增持的决心。

近年来的中国股市呈现出极致化的结构性特征,一些热门板块如白酒股不断被看好,龙头“茅老五”动态市盈率已超60倍,个别“好赛道”板块估值更是高达数百倍。但业绩并不差的地产股却一直不受待见,包括荣盛发展在内的大多数房企股价跌跌不休,屡创新低。

以2021年2月4日收盘价来看,荣盛发展静态市盈率2.88倍,处于历史性的低估区间。但从这家公司的发展历程来看,其历来增长稳健,管理规范,是地产行业的优等生。

最为了解公司价值的,莫过于大股东。荣盛发展大股东以真金白银增持,并承诺半年内继续增持不少于1亿元,这对荣盛发展的股价来说,不啻为提供了一个坚固的安全垫。而从荣盛发展的基本面来看,其持续稳健的增长,和丰厚大方的分红,无不显示出绩优白马的风格。

不惧疫情,业绩稳健增长

2020年上半年,受到新冠疫情影响,房企甚至不乏龙头房企销售业绩都出现了下降,但是荣盛仍然逆势热销,签约金额和签约面积同比“双增长”,分别为2.73%和3.54%。

这样的态势一直保持到年末,2021年1月4日晚间,荣盛发展发布2020年销售简报, 2020年1-12月,公司累计实现签约面积1,174.45万平方米,同比增长6.96%;累计签约金额1,270.97亿元,同比增长10.18%,超额完成了年初制定的1,210亿元的销售目标,年度计划完成率达105%。

这是荣盛发展连续三年突破千亿。2018年荣盛发展实现销售金额1016亿元,首次突破千亿,进入了千亿阵营;2019年实现签约金额1154亿元,完成年初签约计划的103%,同比增长13.58%。2020年前11月便突破千亿,属于千亿阵营中稳健增长的“白马”。

天风证券(行情601162,诊股)在近期发布的研究报告中指出:“公司12月同比及环比数据均表现出色,2020年度目标超额完成。年内新增土储质量较优,为公司长远发展奠定基础。”该研报维持对荣盛发展“买入”评级。

在盈利指标方面,从2015年到2019年,荣盛发展的净利润从24.28亿元增长到91.2亿元,四年时间增长了3.76倍,充分体现了公司战略和执行的正确、高效。2020年半年报净利润为29.5亿元,三季报为44亿元,受疫情影响虽然增速下降了,但整体看仍然保持了稳健增长。

分红大方,纳税真金白银

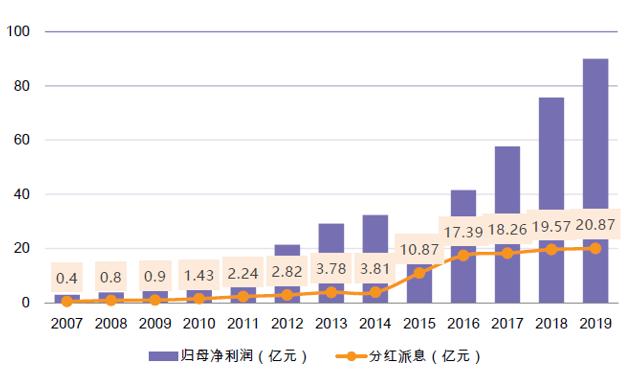

上市13年来,荣盛发展坚持每年分红,分红大方,据数据显示,至 2019年底分红达到了103亿元,首次突破百亿大关,也超过历来融资总额。

2015至2019年,连续5年派息率达到当年净利润的20% 以上,股息率达到5%以上,这种分红力度,在A股上市公司中名列前茅。

2007-2019分红金额 来源:荣盛发展2019年社会责任报告

按2019年度的分红水准和当前的收盘价来做计算,股息率达到了7%,这一水平不但远胜银行理财,更是跑赢了A股绝大多数企业。

从最近3年的数据来看,荣盛发展的净资产收益率(ROE)水准稳定在20%以上。2019年荣盛发展ROE为22.3%,跻身《财富》杂志中国500强ROE最高的Top40榜单,位居第38名。

从另一个含金量较高的数据――纳税额来看,据荣盛发展2019年社会责任报告显示,2019年度纳税额95亿元,较上年同期增长13%,占全年利润总额的73%。2008年至2019年间,荣盛累计纳税已达433亿元。

在全国工商联发布的2020中国民营企业500强纳税榜单中,荣盛控股位列第17名,民营房企第8名。

券商看好,目标价翻倍以上空间

对于荣盛发展股价走势,广发证券(行情000776,诊股)和华创证券均给予较为乐观的预测。

华创证券维持公司2020-22年每股收益预测为2.52、2.90元和3.24元,目前股价对应2020/2021年PE仅3.1/2.7倍,2019年对应股息率达6.1%,维持目标价13.50元,维持“强推”评级。

广发证券研报称,预计荣盛发展2020、2021 年EPS 为2.20、2.34 元/股。预计公司2020/2021 年归母净利润为101/120 亿元,对应动态PE 3.3x/3.1x, 维持公司合理价值为13.93 元/股,对应20 年6.3倍动态PE,维持“买入”评级

截至2021年2月4日,荣盛发展收盘价为6.05元,距离华创证券、广发证券给予的目标价均有翻倍以上空间。这家被错杀的公司,正迎来历史性的估值修复机遇。