随着临近年底,主力资金均相对谨慎,周四,万得全A成交额为1.02万亿,事实上,最近几个交易日,无论涨跌,均在万亿左右徘徊,较本月初有明显的缩量迹象。

回望一整年,年初大白马突然被挑下马,茅族多数个股腰斩,年中伴随供应链紧张,以及碳中和倒逼去产能,煤炭等大宗商品走出波澜壮阔的一波,而以宁德时代(行情300750,诊股)为代表的新能源汽车产业链则贯穿全年。另一边教培以及互联网企业则一路下挫。

// 今年基金买了个寂寞,明年呢? //

虽然还有一个交易日,但是今年的公募基金“一哥”基本已经定型,排名前两位的都是来自前海开源的基金,分别为前海开源公用事业和前海开源,今年收益都超100%,而这两只基金都由崔宸龙管理。巧合的是,2019年和2020年,公募基金的前三名也都是由同一人管理,2019年广发刘格崧,2020农银汇理赵诣。

由同一基金经理包揽前三名,主要是因为持仓集中且踩中当年的最大风口,比如刘格崧2019年重仓科技股,去年赵诣押中新能源,今年崔宸龙分别押对了光伏和新能源。

排名靠后的不出意外由教培、港股互联网包揽。

今年买基金的体验不太好。表面看起来,今年好像什么基金都有机会,但在追进去后,机会转瞬即逝,让不少基金火了个“寂寞”。那么明年买什么基呢?

华安证券(行情600909,诊股)做了一个无脑策略回测。

冠军策略:每年初买入上一年度的冠军基金,次年初卖出,依次滚动持有。例如,2011年初买入2010年的冠军基金→持有一年,在2012年初卖出→2012年初再买入2011年的冠军基金→依次滚动10年。

垫底策略:每年初买入上一年度的垫底基金,次年初卖出,依次滚动持有。例如,2011年初买入2010年的垫底基金→持有一年,在2012年初卖出→2012年初再买入2011年的冠军基金→依次滚动10年。

两者表现都不算差,甚至冠军基也没有领先多少。排名靠前或排名靠后的基金,本质上可能都倾向押注单一板块。如果基金经理踩对了风口,则可能年度收益飙涨,如果基金经理所押注的行业频繁飞出黑天鹅,那么很可能成为当年的垫底基金。

相反,那些投资板块比较均衡的基金,可能爆发力没有到“最强”,以年度维度考量,往往不会垫底,也不会登顶。

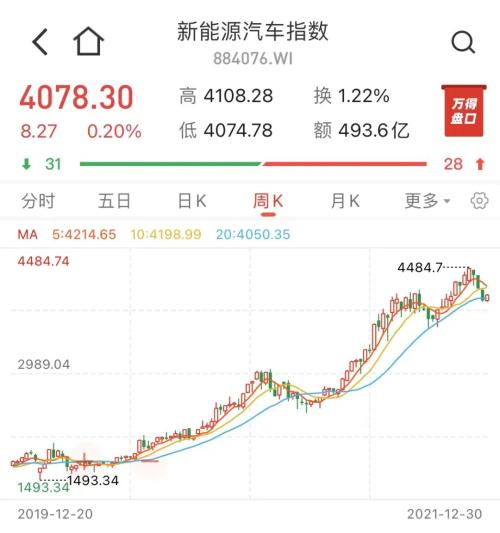

新能源已经连续大火两年,2020年万得新能源汽车指数上涨63.29%,今年截止12月30日上涨41.9%,明年冠军基还是押这个版块吗?

近期新能源板块遭遇剧烈调整。从龙虎榜、大宗交易情况来看,一些新能源热门股正被机构抛弃。在多位业内人士看来,资金只是短暂出逃,而非彻底离场,新能源板块长期空间仍较为广阔,但后续投资机会需要深入挖掘。

多数基金经理认为新能源行业长期发展空间广阔,但从股价情况来看,上游资源和中游电池制造板块已反映得较为充分,需要寻找更具性价比优势的细分赛道。

富国基金明星基金经理王园园态度比较谨慎。“新能源车整体承受一定的估值压力,因此呈现高位震荡态势。新能源车、光伏等板块虽然产业趋势很好,市场空间很大,处于快速成长的阶段,但短期来看需要些时间来消化估值压力。新能源车这个板块值得长期关注,但这并不意味着我会忽视短期风险。”

申万宏源(行情000166,诊股)傅静涛团队认为,新能源是宽信用的抓手,新能车是稳消费的抓手,需求侧超预期的可能性客观存在。但全产业链谋局2030年,提前资本开支是普遍现象,2022年的供需格局并不稳定,势必极度分化,只有个别细分领域周转率稳中有升不依赖需求超预期。

往好的方向想,长期需求高增的方向,阶段性过剩的回调是布局机会。而供需依然紧平衡的细分领域,就应该重点推荐。但2021年A股行情“含新能源量”极高,2022年核心主线分化扰动,可能既是板块风险,也是总量风险。

// 今年A股IPO数量创历史新高 //

得益于注册制改革的实施与推动,今年以来A股市场IPO发行节奏明显加快。据Wind数据显示,2020年A股市场共有437家公司IPO上市,合计募集资金4805.50亿元,今年以来,A股市场共有523家公司IPO上市,同比增长19.68%,合计募集资金5435.75亿元,同比增长13.12%。今年A股市场IPO数量和募资金额都创出了历史新高。

安信证券观点认为,试点注册制这关键一招,疏通拓宽了资本市场入口,给A股新股市场带来了明显的变化,资本市场对实体经济和产业转型的支持效果愈加明显。

今年上市的523家上市公司,属于上证主板的有87家,占比17%;属于深证主板的有34家,占比6%;属于创业板的有199家,占比38%;属于科创板的有162家,占比31%;属于北交所的有41家,占比8%。可以看到今年创业板IPO的数量遥遥领先,科创板IPO数量紧跟其后。

从今年IPO上市公司的行业分布来看,工业行业的上市公司家数最多,达到163家,占比31.17%,信息技术行业的上市公司有103家,占比19.69%;材料、可选消费、医疗保健行业今年以来IPO上市公司数量均超60家。

今年也打破了新股“稳赚不赔”的局面。从上市首日行情表现来看,在今年IPO上市的523家企业中,有20家企业在上市首日出现下跌破发现象,占比3.82%,跌幅超过10%的有10家上市公司。

展望2022年,新冠疫情在欧美等国家新增依然居高不下,但美联储面对高通胀不得不开始收紧水龙头,海外整体货币环境没有近两年宽松,不过中国货币政策依然“以我为主”,新的一年在流动性不那么宽松的背景下,确定性就成了唯一抓手。