2021年,国内成品油市场历经21次调价窗口,下一轮成品油调价窗口将于11月19日24时开启。

//成品油调价窗口11月19日开启//

2021年11月9日,截至新一轮成品油价格调整周期的第1个工作日,参考原油油种周期内滚动均价为82.90美元/桶,原油综合变化率-1.84%,预计对应国内汽柴油下调幅度80元/吨。

下一轮成品油调价窗口将于11月19日24时开启。

//疫苗提振油价涨势//

海关总署最新数据显示,2021年1-10月份,中国进口原油4.3亿吨,同比下降7.2%;进口额为2054.6亿美元,同比增长35.7%。

10月份,中国进口原油3779.7万吨,同比下降11.2%,环比下降7.9%;进口额为207.5亿美元,同比增长56.3%,环比下降3.5%;进口均价为549.0美元/吨,同比增长76.0%,环比增长4.8%。

据央视新闻披露,随着国际原油价格不断攀升,全球各国加油站的汽油价格几乎都是水涨船高。

供应端来看,上周OPEC+维持既定增产步伐,而美国呼吁增加产量的幅度,其美国释放战略储备的可能性加大,或牵制原油价格走势。

需求端来看,欧洲多国疫情加重,且中国10月原油进口量骤降至2018年9月以来最低,利空油价,但美国就业增长加快,疫苗也存在利好消息,提振油价涨势。

由于OPEC+维持既定增产步伐,且美国非农数据好于预期,加之疫苗的乐观消息,为市场注入强心剂,此外美国释放战略储备难度较大、或难落地。

//国际油价继续上涨//

严寒的冬天可能会导致更多的取暖用油需求,分析师看涨观点仍未改变。

沙特阿美将12月份阿拉伯轻质原油的亚洲客户售价每桶上调1.40-2.70美元。上周的调查显示,市场原本预计这家国有生产商的提价幅度会在50美分至1美元。沙特60%以上的原油出口销往亚洲,中国、韩国、日本和印度是最大买家。

原油市场方面,美国与OPEC+就原油产量问题展开的博弈仍在继续。有消息称,华盛顿方面仍在权衡各种给油价降温的方法,暂不会出手干预。

原油价格在经历了长时间的连续上涨后,本次出现下跌,只是这一次的下跌会持续多久呢,还需密切关注原油动态。

周二国际油价集体上涨,美油12月合约涨3.22%报84.57美元/桶,布油12月合约涨2.03%报85.12美元/桶。美国能源信息署(EIA)上调了2021年美国基准原油价格预期。

EIA短期能源展望报:预计2021年WTI原油和布伦特原油价格分别为69.02美元/桶和71.59美元/桶,此前预期为68.48美元/桶和71.38美元/桶。

//高盛对通胀的看法改口//

今年对于高盛来说,可能并不算友好。这大半年以来,高盛一直致力于预测“暂时性通胀”,但每次通胀数据公布都会让该行的分析师推翻上一次的预测。时至今日,高盛终于疲于解释通胀的“暂时性”,表示通胀在变得更好之前会更加糟糕。

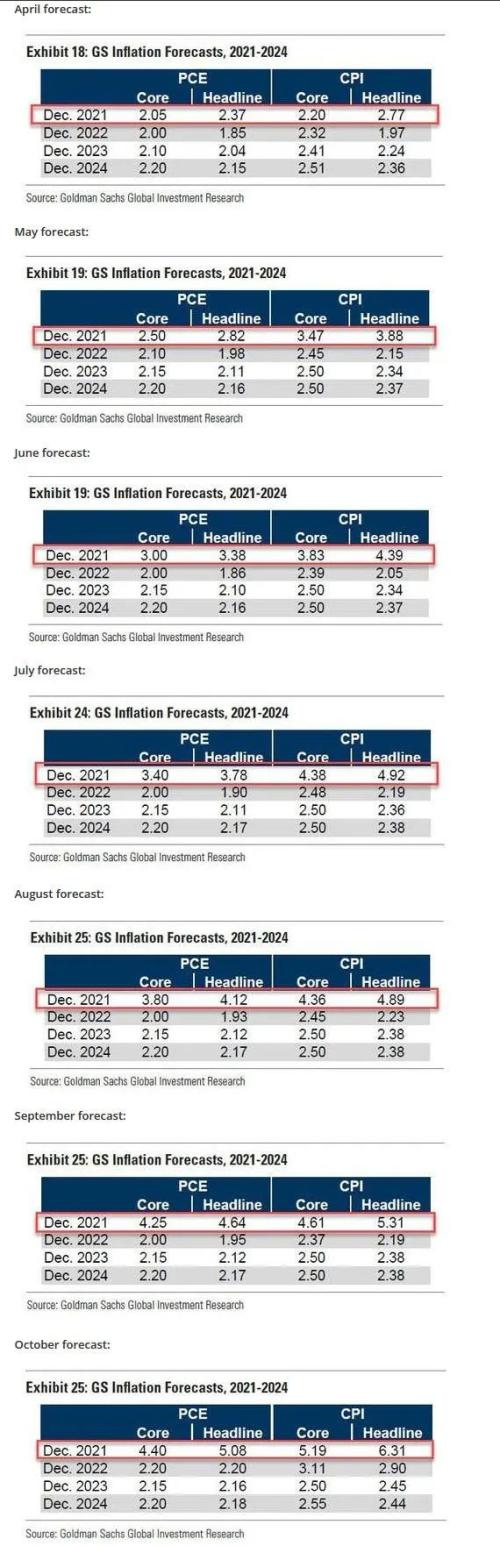

如下面的汇总表所指出的,从4月份开始,高盛的年终通胀率2.77%预测,已经膨胀到6.31%。根据每月45个基点上升趋势,预测值可能只会越来越高。

本周,高盛发表了其经济学家Spencer Hill 和 David Mericle 的一篇题为《2022年通货膨胀前景:在好转之前变得更糟》的报告,称通货膨胀“最终将接近美联储2%的目标”;他们也被迫承认,“长期的供需失衡、强劲的工资增长和不断加速的租金将使核心PCE通胀,特别是会促使核心CPI在2022年的大部分时间都相当高。”

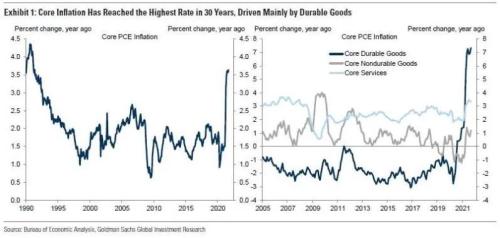

高盛预计,核心个人消费支出将上升,此前主要受耐用品购买推动并曾触及30年高点。该行表示,预计美国核心通胀指标从目前的3.6%,进一步上升到2021年底的4.4%,然后再下降到2022年底的2.3%和2023年底的2.1%。

//三因素成关键点//

在当前的背景下,本行还讨论了其对以下三个关键驱动因素:

一、供求失衡。高盛认为,随着服务业支出反弹和居家消费的增长逐渐消退,明年的需求将略有放缓。在供应方面,该行预计,来自投入短缺(如半成品)、劳动力短缺和运输延迟的不利因素将逐渐减弱,以支持库存重建,从而恢复竞争并抑制价格上涨。之后,随着库存的重建,理论上,商品部门应该从一个不寻常的稀缺环境,转变回一个丰富的环境。预计这一过程将于明年下半年开始,并将持续到2023年。

二、工资增长。该行还预计,随着劳动力供应的恢复,工资增长将放缓至略高于4%,这比上一个周期强劲,但在扣除生产率增长后,符合美联储的通胀目标。

三、住房通货膨胀。这一点令人不安:高盛的住房补贴模型预计,劳动力市场进一步复苏,加上房价持续上涨的溢出效应,将使住房补贴率在4%以上,到2022年底达到30年来的最高水平。在2023年,高盛预计住房率将降至4%左右,仍略高于上一个周期。

简而言之,高盛认为,长期的供需失衡、强劲的工资增长和加速的租金上涨,将使核心PCE,尤其是核心CPI在明年的大部分时间都处于相当高的水平。但是,“随着供应受限的类别,从短暂的通胀提振转变为短暂的通缩拖累,预计核心PCE通胀率将从2021年底的4.4%,降至2022年底的2.3%和2023年底的2.1%。”

高盛警告称,整体的通胀在2022年同比数据可能会看起来更高,核心PCE通胀率可能保持在3%以上,核心CPI通胀率可能保持在4%以上。随着住房类别通胀加速,抑制通胀的措施会逐步增加。在Taper过程结束时,通胀指数上升,也是高盛认为Taper到加息的无缝过渡的主要原因。

半年前,高盛认为通胀是暂时的,并将于今年底消退。这没有变成事实,现在高盛改口称,通胀还将在短期内继续上升,这一次预测会对吗?似乎时间才是最好的阅卷老师!