9月22日开盘,申通快递(15.37 -2.60%,诊股)股价即出现放量下挫,一路逼近跌停,令投资者颇为悬心。截止当日收盘,申通快递以15.78元/股报收,当日跌幅达到8.10%。

令人诧异的是,就在9月21日晚间,申通快递刚刚公布了重大利好消息:控股股东德殷投资及实控人与阿里巴巴签署股权协议,阿里巴巴投资32.95亿元,将间接获得申通快递10.35%的股份。在2022年12月27日之前,阿里还有资格向申通购买约20%的股权。

从半年报公布后的连番下跌,到前几日的触底反弹,申通快递短期内的V型反转令市场颇为疑虑,更有投资者认为有释放利好消息配合“出货”的嫌疑。除了半年业绩不利外,上月京东与申通之间的“唇枪舌战”,也令快递江湖风波再起。

利好消息带来一日闪崩

资本加持向来是A股市场最为标准的利好消息,然而资金的态度总是飘忽不定。利好消息是否都能带来股价大涨?答案显然是否定的。

9月22日开盘,申通快递股价即出现放量下挫,一路逼近跌停,令投资者颇为悬心。午后虽有反弹,但未能拯救下挫态势。截止当日收盘,申通快递以15.78元/股报收,当日跌幅达到8.20%。

全天股价大幅下挫,这与申通前一日释放的重大利好消息之间颇为违和。9月21日晚间,申通快递发布回购报告书、简式权益变动报告书、签署购股权协议等多份公告,“官宣”阿里入股的最新进展。

根据公告,申通快递的控股股东德殷投资及实控人与阿里巴巴签署股权协议,阿里巴巴投资32.95亿元,将间接获得申通快递10.35%的股份。在2022年12月27日之前,阿里还有资格向申通购买约20%的股权。

在此次权益变动完成后,申通实控人陈德军、陈小英仍拥有申通的控制权。如阿里按照约定选择进一步行使购股权并完成相应股权/股份转让,则申通快递的实际控制人有望变更为阿里。

在权益变动报告中,申通快递表示,此次权益变动是为了进一步强化上市公司与阿里巴巴体系的资本合作,推动双方利用各自的资源和优势,围绕快递信息系统深化和对接、全链路数字化升级、国内、国际供应链业务、末端网络优化等多方面开展业务合作,进一步加快快递行业的发展,提高快递行业的服务水平。

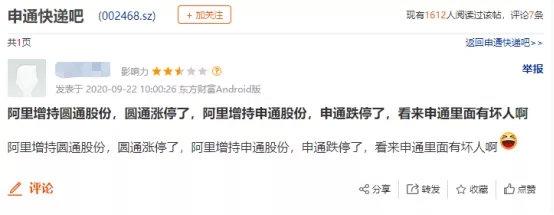

理想很丰满,现实很骨感。透视9月22日申通快递的股价表现来看,这一利好消息并未引起市场的追捧,更多资金选择出逃。对此,大量投资者也表达了相当不满,更有投资者认为有释放利好消息配合“出货”的嫌疑。

上半年净利下滑96%

疫情之下,被阿里青眼有加的申通快递,业绩水平如何?就半年报透露信息来看,恐怕并不乐观。

申通快递2020年半年报显示,今年上半年该公司完成业务量约35.17亿件,同比增长16.48%;实现营业收入92.6亿元,同比降低6.21%;实现归属于上市公司股东的净利润7067.78万元,同比下降91.51%。

就业绩下滑的原因来看,一方面是营业收入的下滑,申通解释为“加大市场政策扶持力度所致”;另一方面是营业成本的上升(同比增长4.11%)和销售费用的增长(同比增长9.52%)。2020年上半年,申通快递的毛利率为4.29%,同比下滑11.69%。

对此,申通快递表示,快递服务毛利率下降的原因是申通为维持网络稳定、提升市场份额,加大了市场政策扶持力度;同时,受疫情影响,为最大化争取市场业务,申通推行航海政策,加大了航海补贴力度;其他收入毛利率下降的原因为云仓项目作为报告期内重点新业务,申通加大了云仓项目的基础设施、设备及人员的投入,导致短期内毛利率有所下降。

在业绩水平大举下滑之际,科技赋能成了申通的救命稻草,来自阿里系的资本和技术支持尤为重要。在半年报中申通表示,其持续贯彻科技引领战略,将科技创新作为提升服务质量和市场份额的重要支撑,加大科技创新力度,促进公司进一步实现信息化、数字化、智能化。其中,申通也提及,将“充分借助与阿里、菜鸟业务体系的合作”、“借助阿里系产品来实现更多的业务创新”,加速申通快递复兴。

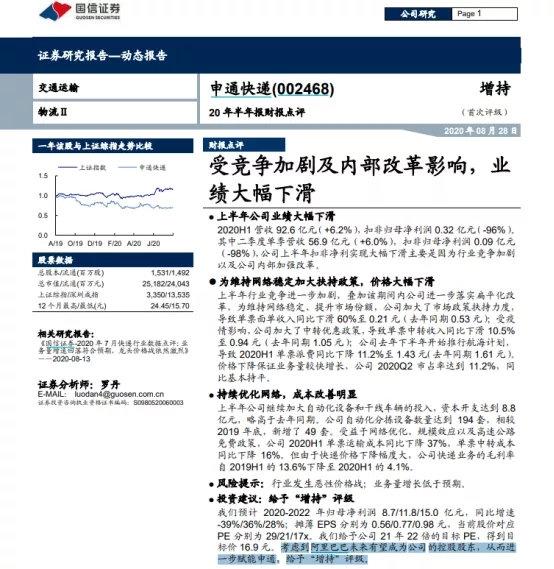

不过,即便是业绩大幅下滑,各家券商研报仍纷纷给出增持评级。例如,国信证券(13.65 -0.07%,诊股)即在对申通快递的半年报点评中指出,考虑到阿里巴巴未来有望成为公司的控股股东,从而进一步赋能申通,给予“增持”评级。

天风证券(6.56 -0.46%,诊股)研报则指出,2020年一季度快递行业竞争激烈,单价上申通快递同比下降0.65元/票至2.63元/票,剔除派费单价1.20元/票,同比下降0.47元/票,导致收入增长慢于业务量增长近23个百分点。新冠疫情对申通业绩冲击较大,因此下调申通2020-2022年盈利预测,但维持增持评级。

曾遭遇京东“封杀”

除了半年业绩不利外,上月京东与申通之间的“唇枪舌战”,也令快递江湖风波再起。

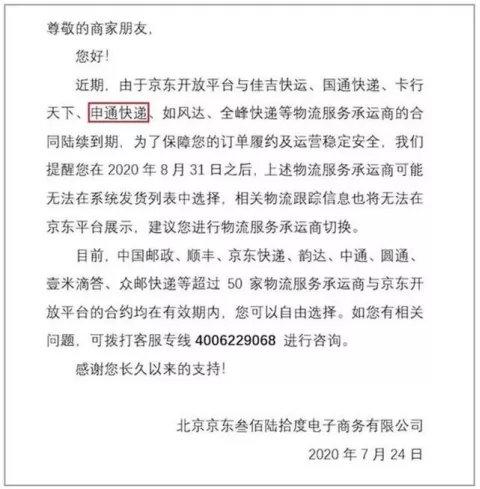

回顾来看,今年7月下旬,京东在商家论坛上发布《关于合作快递服务调整的通知》,称在2020年8月31日之后,申通快递等物流服务承运商将无法在系统发货列表上被商家勾选,建议商家更换物流承运商。

此后,市场上一片质疑之声。申通方面表示,在接到商家和网点的反馈后,其业务负责人一直与京东的相关负责人保持沟通,但问题至今没有得到解决。对方在沟通中表示,此次终止与服务质量无关。“对于这种滥用平台霸权的行为,我们深感震惊。当下经济形势复杂,商家不易,快递员不易,我们呼吁对方能多一些担当和责任,莫为一己私利剥夺商家的选择权。”

对此,京东在8月18日回应称,双方合同已于2019年6月30日到期,此后京东没有直接停止与申通的合作,但因并未就续约问题达成一致,暂停与其合作。“这只是一个正常的商业行为,提前告知平台商家,是让商家有所准备。”

申通方面则二度回应称,申通是一家已经创立27年的第三方物流公司,我们的努力就是更好服务商家和消费者,无关其他。京东做这个事不是第一次,申通不是第一家被停用的快递公司,更不会是最后一家。“霸权文化京东一直就有,只有自己,没有共生”。

双方唇枪舌战之际,明眼人一望即知,这是一次在物流快递领域爆发的“猫狗大战”。

作为中国最大的电商平台,阿里巴巴并未自建物流配送体系,但却通过股权投资的方式将快递公司一一纳入囊中。目前,在六大民营快递公司(顺丰、申通、圆通、中通、韵达和百世)中,除了顺丰外,已有五家编入阿里系。

而作为竞争对手,京东选择了“自力更生”的方式开拓物流领域,京东物流俨然已经成为了京东的金字招牌。今年8月,正值双方“口水战”之际,京东物流将进行使命愿景、组织架构和品牌形象的三大升级,令人浮想联翩。

在兴业证券(8.47 -0.70%,诊股)发布的快递行业深度报告中,其将京东列为重要新进入者之一。京东采取物流自营+承包的方式,众邮快递加盟。回顾2019年,京东物流的外部订单比例快速提升;2020年京东加盟制的众邮快递起网,持续扩大外部订单比例。

兴业证券指出,贸易电商化、物流快递化的趋势愈发明显,带来最大的变化是物流服务的需求越来越小批量碎片的、个性化,即快递越来越强调服务。虽然电商快递竞争正酣,但是优秀公司脱颖而出一定是在价格和服务中找到好的平衡点。