来源:股市荀策

核心结论:①逻辑一:当前我国处在产业结构转型期,金融供给侧改革促进股权融资大发展,券商ROE有望提升。②逻辑二:牛市中后段成交放量提振券商利润,本轮牛市高点日成交额有望破3万亿元。③逻辑三:当前机构大幅低配券商,行业存在较大预期差,情绪和估值指标看券商仍有较大空间。

策略看好券商2:三个逻辑

之前我们在《策略看好券商的逻辑-20200707》中分析过策略视角下看好券商的中短期逻辑,目前投资者对券商股仍有疑虑,本文进一步分析看好券商的三条逻辑。

1.逻辑一:金改带来券商ROE提升

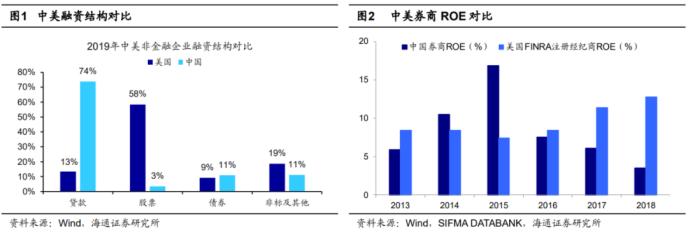

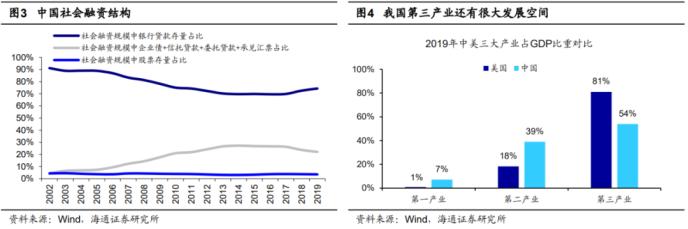

美国券商能力强源自股权融资强大。截止2019年底,我国券商的ROE为6%,而美国2018年的数据为13%。我们认为,从大的宏观背景看,美国券商的盈利能力显著高于我国券商源自美国社会的融资结构中与券商相关的股权融资占比很高,截止2019年美国非金融企业融资结构中股权、债券、贷款和其他的比例大致为6:1:1:2,而我国为0:1:8:1,股权融资在剔除政府融资后的社融存量中占比只有不到5%,几乎可以忽略不计。美国股权融资的发展其实也并非一蹴而就,1980年前美国股权融资的占比只有30%,而随着美国产业结构向消费科技服务业,实体经济对股权融资的需求上升,同时机构投资者的壮大和养老金的入市又从资金端上推动了股权融资的发展,到了2000年前后美国股权融资占比已接近60%,并至今维持这一高比例。券商在股权融资壮大后,业务规模和业务范围也进一步提升,盈利能力因此高于我国。

我国券商盈利能力也将抬升,动力是金改+产业结构转型。如前所述,我国券商ROE不及美国同业的核心原因还是我国的融资结构中股权融资占比过低,间接融资占比很高,而我国过去以工业化为主的产业结构也的确需要银行信贷来配合发展。但是展望未来,我国已进入产业结构加速优化阶段,未来经济主导产业将从工业转向消费+科技,类似美国1980s年代。而相比工业企业重资产的运营方式,消费科技服务业固定资产占比低,小微企业的盈利前景不确定较大,这些企业难以从银行获得足够的贷款。为了支持新型产业的发展,需进行金融供给侧改革,加速做大做强资本市场,提高金融服务实体能力。2019年2月,中共中央总书记习近平在中共中央政治局第十三次集体学习时强调要“深化金融供给侧结构性改革,增强金融服务实体经济能力”。19年9月,证监会系统全面深化资本市场改革的12条重点任务正式发布,19年11月证监会列举了六项打造航母级证券公司的政策措施,鼓励市场化并购重组,进一步丰富证券公司服务功能。未来各项政策将有望逐步落地,股权融资将类似1980年代美国得到快速发展,券商也将走向专业化、多元化、规模化发展。

2.逻辑二:牛市中后段券商利润弹性更大

牛市中1、3、5浪为上升浪,市场成交逐级放量带动券商利润节节高。根据波浪理论,一轮牛市可以划分为5浪,其中1、3、5浪为上升浪,2、4浪为回调浪,由于券商的利润与市场行情高度相关,回顾历史上三轮牛市我们可以发现,经过3个上升浪中券商归母净利润加速抬升:

① 05-07年牛市中,用上证综指刻画,牛市的1、3、5浪分别是05/6-05/9、05/12-07/1和07/3-07/10,期间日均成交额分别为158、397和2251亿元,对应倍数关系为1:2.5:14.3,对应券商归母净利润累计同比增速从1浪初期05Q2的-220.6%,略微下降至1浪末05Q3的-269.1%,随后依次上升3浪末06Q4的969.6%,以及5浪末07Q3的5234.2%。

② 08-10年牛市中,用中小板指刻画,牛市的1、3、5浪分别是08/10-09/2、09/3-10/4和10/7-10/11,期间日均成交额分别为924、2110和2134亿元,对应倍数关系为1:2.3:2.3。上证综指角度看我们将这轮牛市大概划分为08/10-09/02以及09/02-09/10两个阶段,对应券商归母净利润累计同比增速从初期08Q3的-46.5%逐级抬升至09Q4的63.4%。

③ 13-15年牛市中,以上证综指刻画,牛市的1、3、5浪分别是13/6-13/9、14/3-15/1和15/2-15/6,期间日均成交额分别为2015、3279和13224亿元,对应倍数关系为1:1.6:6.6,对应券商归母净利润累计同比增速从1浪初期13Q2的8.2%,依次上升至1浪末13Q3的33.5%、3浪末14Q4的106.5%,以及5浪末15Q2的350.6%。

本轮牛市日成交额最高有望破3万亿元,券商利润弹性提升可期。如前所述,历次牛市中后期由于市场成交量放大,券商归母净利润同比增速也会大幅提升。本轮牛市从19年初启动,目前已处在牛市3浪主升浪中,受益于成交量放大,20Q2券商归母净利润累计同比增速高达26%。历史上一轮牛熊周期持续5-6年,展望未来,我们预计本轮牛市将持续至后年。给未来的成交额做一个测算:今年名义GDP预计约为104万亿元,等到2022年GDP有望增长至120万亿,07年、15年牛市顶点时A股以总市值计算的证券化率分别约为140%和100%,取中间值120%计2022年牛市顶部A股总市值大约140-150万亿元;15年股市市值最高时为78万亿元,对应日成交额高点为2.2万亿,假设根据证券化率测算2022年牛市顶部股市的市值为150万亿元,成交额相比15年也将对应放大。考虑到15年牛市中杠杆资金的比例较大,我们保守估计未来日成交额有望在3万亿元以上,相比当前1万亿左右的日成交额,未来市场热度还有望大幅提升,券商明后年利润还有很大的增长空间。

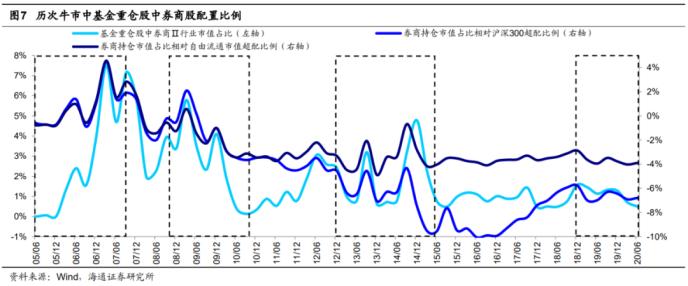

3. 逻辑三:机构低配,预期差大

机构大幅低配券商,预期差较大。从主动偏股型基金(普通股票型、偏股型混合型、灵活配置下)20Q2季报披露的重仓股情况看,当前机构对券商配置力度依旧很低。20Q2基金重仓股中券商股持有市值占比为0.49%,处于05年以来从低到高16%的历史低位。过去三轮牛市中,基金配置券商比例的高点分别为07Q1的7.5%、09Q1的5.8%和14Q3的3.2%,目前券商的配置比例非常低。从相对配置角度看,以沪深300指数中券商成分股的权重为基准,20Q2基金低配券商6.8个百分点,处在05年以来从低到高31%的历史分位,过去三轮牛市中,基金超配券商比例的高点分别为07Q1的4.5%、09Q1的2.1%和14Q3的-4.3%;以A股自由流通市值中券商股市值占比为基准,20Q2基金低配券商3.9个百分点,处在05年以来从低到高15%的历史分位,过去三轮牛市中,基金超配券商比例的高点分别为07Q1的4.6%、09Q1的0.6%和14Q3的-0.7%,当前券商依旧大幅低配,可见券商板块当前的预期差较大。

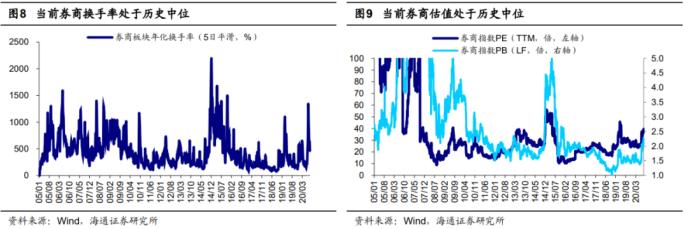

券商现在热度有多高?过去牛市的一半。如何刻画一个行业的热度?霍华德马克斯在《周期》一书中认为主要看情绪和估值指标。情绪指标主要看换手率,当前(截至20200908,下同)证券板块5日平滑年化换手率为388%,与过去三轮牛市相比,05/06-07/10牛市中券商板块的换手率在07/08达到1003%的高位,08/10-10/11牛市中换手率的高位是10/10的1160%,12/12-15/06牛市中一是在14/12的2256%达到高位,二是在15/04达到次高位置1679%。从估值角度看,当前券商指数的PE(TTM)为30倍,历次牛市中的高位分别为07/10的40倍,09/08的41倍,15/01的56倍和15/03的53倍,当前PB(LF)为2.2倍,历次高点分别为07/10的10.2倍,09/08的5.3倍,15/01的4.4倍和15/04的4.9倍。综合来看,无论是情绪指标还是估值指标下,券商板块当前的热度均只有历史上牛市峰值的一半左右,热度并不高。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加,中美贸易关系恶化。