来源:尧望后势

核心观点

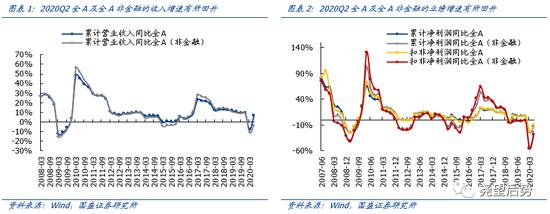

全A中报收入及利润继续修复

――全A非金融2020Q2的营收增速为-3.8%,较2020Q1的-11.2%提升7.5个百分点;全A非金融2020Q2的净利润增速为-24.3%,较2020Q1的-52.6%提升28.3个百分点。

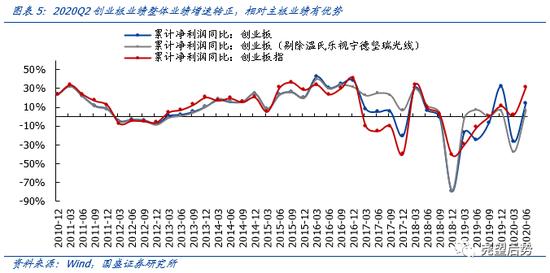

中小创业绩增速转正,相对主板有业绩优势

――中小板整体2020Q2的净利润同比为9.2%,较2020Q1的-15.2%提升24.4个百分点;创业板(剔除温氏乐视网宁德坚瑞光线)的2020Q2的营收同比为-0.7%,较2020Q1的-12.9%提升12.3个百分点。整体来看,中小创的业绩修复力度大于主板,虽然全A非金融的业绩增速仍为负,但中小创已经转正,中小创相对主板仍有业绩优势。

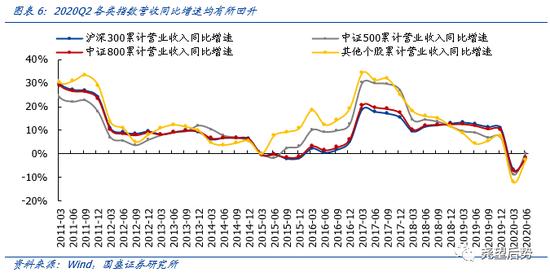

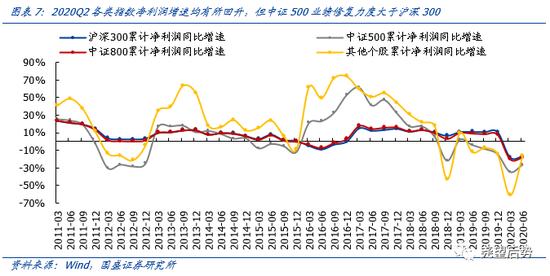

――沪深300指数2020Q2的净利润同比增速为-17.1%,较2020Q1提升1.1%;指数2020Q2的净利润同比增速为-26.2%,较2020Q1提升8.2%;中证800指数2020Q2的净利润同比增速为-18.1%,较2020Q1提升1.8%;除中证800以外的长尾小盘股2020Q2的净利润同比增速为-16.4%,较2020Q1提升44.6%。中证500收入及业绩增速的修复力度大于沪深300,中小盘个股业绩修复好于大盘股。

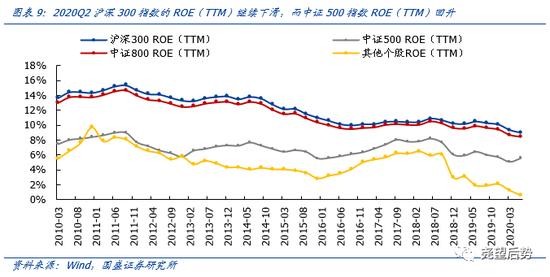

沪深300指数ROE下滑,中证500指数ROE提升

――从2020Q2毛利率(TTM)来看,沪深300指的毛利率为13.7%,较2020Q1下降0.1%;中证500指数的毛利率为16.9%,较2020Q1下降0.7%;中证800指数的毛利率为14.3%,较2020Q1下降0.2%;除中证800以外的长尾小盘股的毛利率为19.8%,较2020Q1下降0.3%。

――从2020Q2 ROE(TTM)来看,沪深300指数的ROE为8.9%,较2020Q1下降0.4%;中证500指数的ROE为5.6%,较2020Q1提升0.6%;中证800指数的ROE为8.4%,较2020Q1下降0.3%;除中证800以外的长尾小盘股的ROE为0.5%,较2020Q1下降0.7%。

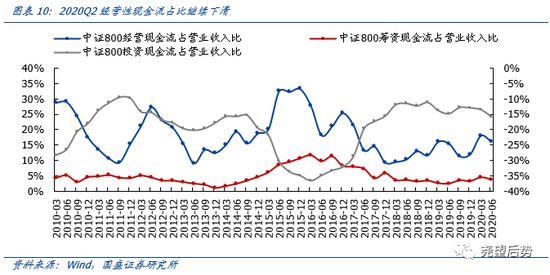

――从现金流状况来看,中证800指数2020Q2的经营性现金流占营收比下滑至16.08%;投资性现金流占营收比下滑至-15.76%;筹资性现金流占营收比下滑至3.71%。

――从费用率的情况来看,中证800指数的销售费用率、管理费用率和财务费用率下滑,研发费用率上升。显示经济修复利率宽松的背景下,企业的财务压力减轻,研发也逐步开始恢复。

行业配置:机械、建材以及电力等行业业绩转正且改善较多

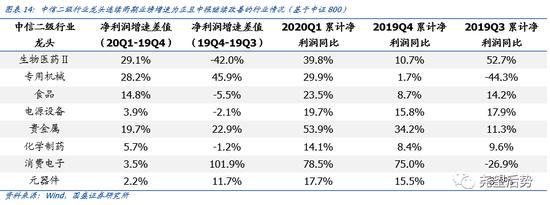

――中信一级行业龙头业绩增速转正,且改善幅度较大的行业包括机械、建材、电力及公用事业、通信和传媒等。二级行业龙头业绩增速转正,且改善幅度较大的行业包括黑电、装饰材料、特材、塑料制品、农产品(行情000061,诊股)加工及工程机械等;连续两期业绩增速为正且持续改善的行业包括生物医药、专用机械、食品、电源设备、贵金属、化学制药、消费电子、元器件等。

风险提示:宏观经济政策超预期波动,指数成分股变化,疫情二次反复。

报告正文

全A中报收入及利润继续修复

截至2020年8月31日,全部A股2020年中报基本披露完毕(不考虑上市一年以内的新股),下文我们均基于可比口径进行财报分析。

全A整体2020Q2的营收增速为8.0%,较2020Q1的-6.4%提升14.5个百分点;全A非金融2020Q2的营收增速为-3.8%,较2020Q1的-11.2%提升7.5个百分点。

全A整体2020Q2的净利润增速为-12.4%,较2020Q1的-24.3%提升11.9个百分点;全A整体2020Q2的扣非净利润增速为-10.7%,较2020Q1的-23.9%提升13.2个百分点;全A非金融2020Q2的净利润增速为-24.3%,较2020Q1的-52.6%提升28.3个百分点;全A非金融2020Q2的扣非净利润增速为-29.2%,较2020Q1的-56.2%提升27.0个百分点。

整体来看,疫情缓和之后,全A及全A非金融的收入和利润在二季度均出现了大幅改善,其中由于金融机构让利的影响,全A非金融改善更多;未来若不出现疫情大规模的二次反复,全A盈利有望逐期修复。

中小创业绩增速转正,相对主板有业绩优势

中小板整体2020Q2的营收同比为2.0%,较2020Q1的-6.2%提升8.2个百分点;中小板整体2020Q2的净利润同比为9.2%,较2020Q1的-15.2%提升24.4个百分点;2020Q2的扣非净利润同比为10.8%,较2020Q1的-13.5%提升24.3个百分点。

创业板整体2020Q2的营收同比为-0.2%,较2020Q1的-11.3%提升11.1个百分点;创业板剔除温氏股份(行情300498,诊股)、乐视网、宁德时代(行情300750,诊股)、坚瑞沃能(行情300116,诊股)以及光线传媒(行情300251,诊股)的2020Q2的营收同比为-0.7%,较2020Q1的-12.9%提升12.3个百分点。

创业板整体2020Q2的净利润增速为14.2%,较2020Q1的-26.9%提升41.1个百分点;2020Q2的扣非净利润同比增速为-14.4%,较2020Q1的-24.8%提升39.3个百分点;创业板剔除温氏股份、乐视网、宁德时代、坚瑞沃能以及光线传媒的2020Q2的净利润增速为6.8%,较2020Q1的-37.6%提升44.5个百分点;2020Q2的扣非净利润增速为4.0%,较2020Q1的-38.9%提升42.9个百分点。

创业板指2020Q2的净利润增速为31.5%,较2020Q1的1.8%提升29.7个百分点

整体来看,中小创的业绩修复力度大于主板,虽然全A非金融的业绩增速仍为负,但中小创已经转正,中小创相对主板仍有业绩优势。

从指数的角度来看,大盘股的代表沪深300在2020Q2的营收同比增速为-2.2%,较2020Q1的-6.7%提升4.4个百分点;中盘股的代表中证500在2020Q2的营收同比增速为0.2%,较2020Q1的-8.8%提升9.0个百分点;大中盘股整体的代表中证800在2020Q2的营收同比增速为-1.7%,较2020Q1的-7.1%提升5.5个百分点;除中证800以外的长尾小盘股在2020Q2的营收同比增速为2.5%,较2020Q1的-12.1%提升9.5个百分点。

沪深300在2020Q2的净利润同比增速为-17.1%,较2020Q1的-18.2%提升1.1个百分点;中证500在2020Q2的净利润同比增速为-26.2%,较2020Q1的-34.4%提升8.2个百分点;中证800在2020Q2的净利润同比增速为-18.1%,较2020Q1的-19.9%提升1.8个百分点;除中证800以外的长尾小盘股在2020Q2的净利润同比增速为-16.4%,较2020Q1的-61.0%提升44.6个百分点。

指数的表现同样验证了前面的观点,中证500收入及业绩增速的修复力度大于沪深300,中小盘个股业绩修复好于大盘股。

沪深300指数ROE下滑,中证500指数ROE提升

沪深300指数2020Q2的毛利率(TTM)为13.7%,较2020Q1的13.8%下降0.1个百分点;中证500指数2020Q2的毛利率(TTM)为16.9%,较2020Q1的17.6%下降0.7个百分点;中证800指数2020Q2的毛利率(TTM)为14.3%,较2020Q1的14.5%下降0.2个百分点;除中证800以外的长尾小盘股2020Q2的毛利率(TTM)为19.8%,较2020Q1的20.2%下降0.3个百分点。

沪深300指数2020Q2的ROE(TTM)为8.9%,较2020Q1的9.3%下降0.4个百分点;中证500指数2020Q2的ROE(TTM)为5.6%,较2020Q1的5.0%提升0.6个百分点;中证800指数2020Q2的ROE(TTM)为8.4%,较2020Q1的8.7%下降0.3个百分点;除中证800以外的长尾小盘股2020Q2的ROE(TTM)为0.5%,较2020Q1的1.2%下降0.7个百分点。

从现金流状况来看,中证800指数2020Q2的经营性现金流占营收比为16.1%,较2020Q1的18.0%下降2.0个百分点;投资性现金流占营收比为-15.8%,较2020Q1的-13.4%下降2.3个百分点;筹资性现金流占营收比为3.7%,较2020Q1的4.4%下降0.7个百分点。

从费用率的情况来看,中证800指数2020Q2的销售费用率为2.65%,较2020Q1的2.69%下降0.04个百分点;管理费用率为6.97%,较2020Q1的7.35%下降0.38个百分点;财务费用率为1.08%,较2020Q1的1.28%下降0.20个百分点;研发费用率为1.22%,较2020Q1的1.05%提升0.17个百分点,显示经济修复利率宽松的背景下,企业的财务压力减轻,研发也逐步开始恢复。

行业配置:机械、建材以及电力等行业业绩转正且改善较多

从行业的表现来看,中信一级行业龙头(基于中证800),中报实现业绩增速转正,且较上期改善幅度较大的行业主要包括机械、建材、电力及公用事业、通信和传媒等。从二级行业龙头的业绩来看(基于中证800),中报实现业绩增速转正,且较上期改善幅度较大的行业主要包括黑色家电、装饰材料、特材、塑料及制品、农产品加工以及工程机械等;连续两期业绩增速为正且中报继续改善的行业主要包括生物医药、专用机械、食品、电源设备、贵金属、化学制药、消费电子、元器件等。

风险提示

宏观经济政策超预期波动,指数成分股大幅变化,疫情二次反复。