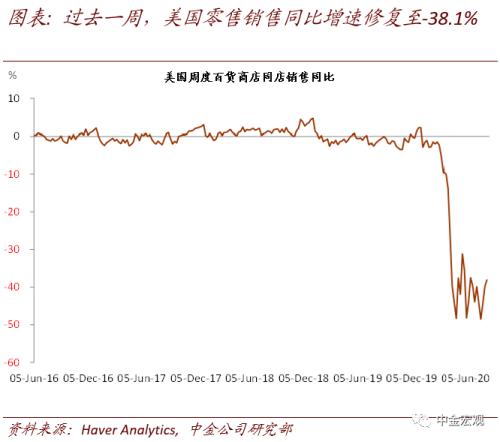

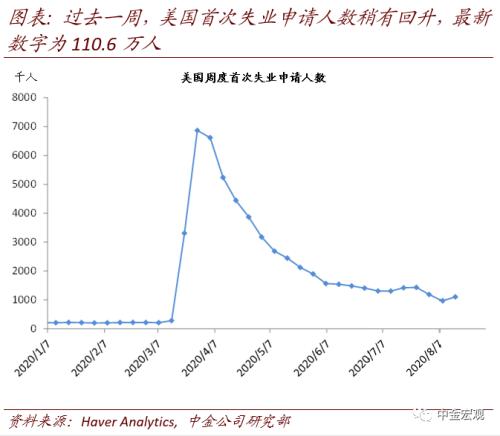

上周回顾:海外宏观数据、经济政策与主要事件

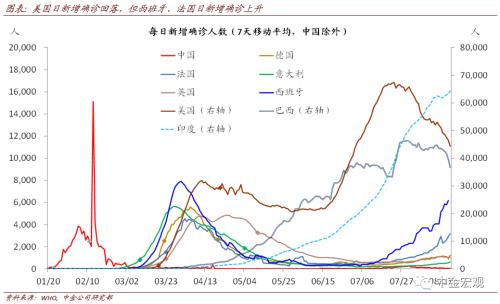

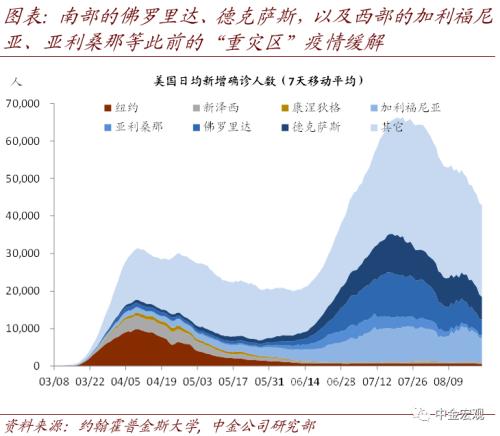

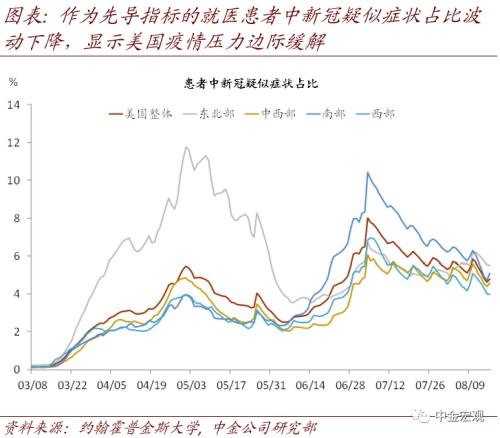

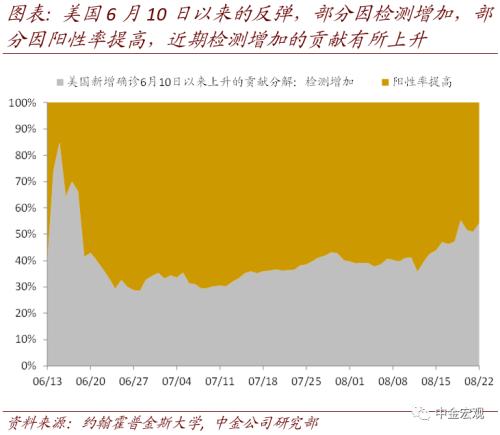

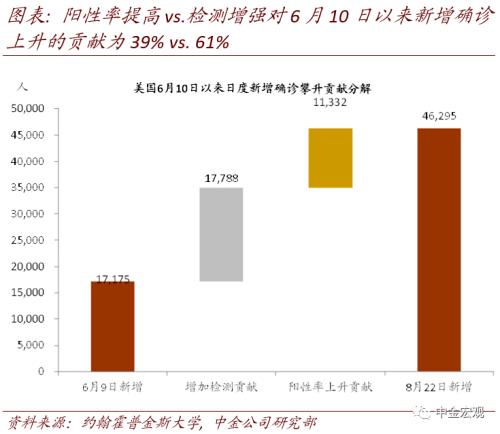

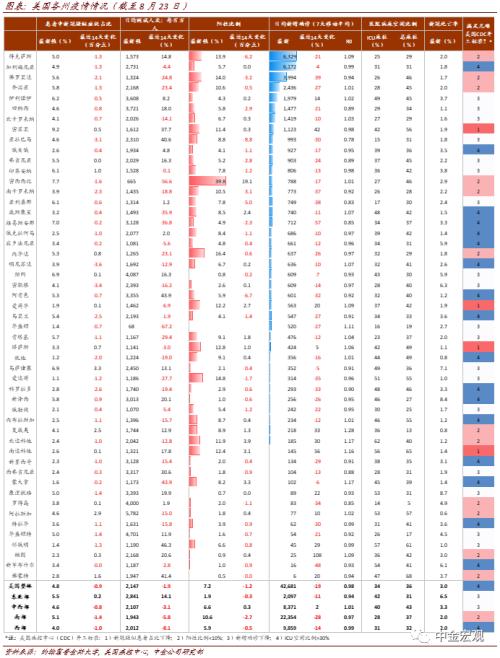

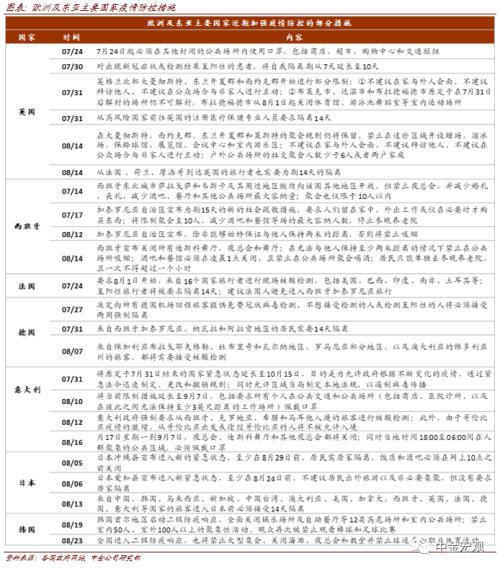

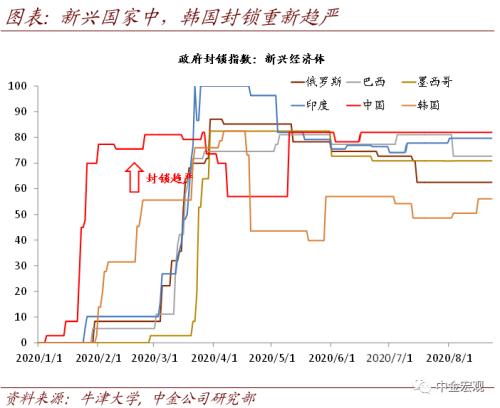

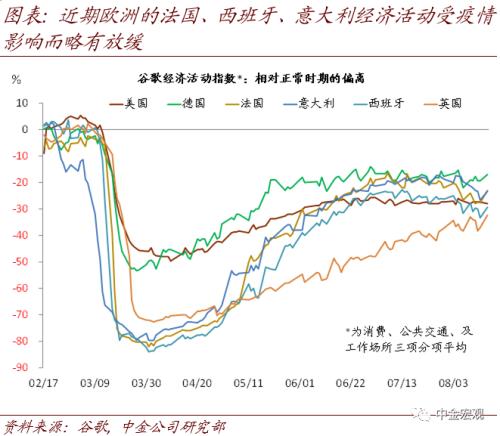

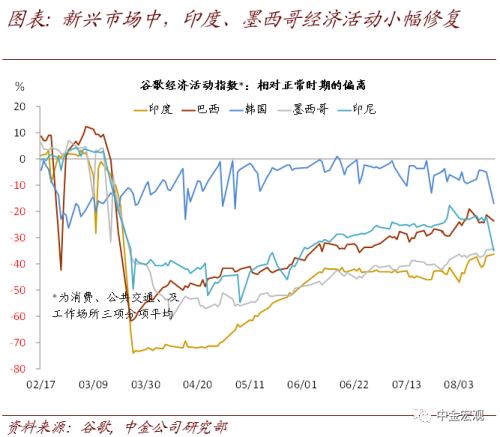

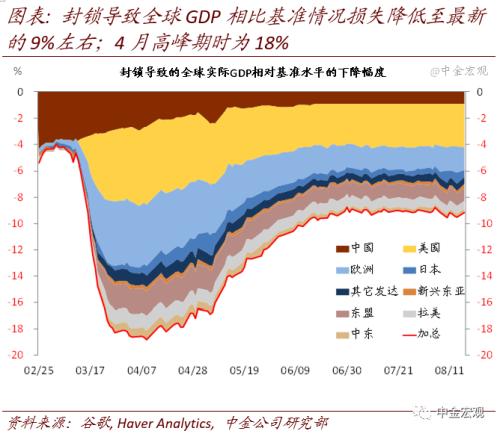

全球疫情:更多地区疫情反复,但担忧不宜过度:8月初以来美国压力不断缓解;但欧洲的法国、西班牙,及亚洲的日本、韩国疫情反弹;印度持续加剧。根据约翰霍普金斯大学数据,截至北京时间8月23日中午12点,全球新冠累计确诊23,132,289人。上周的边际变化包括:1)欧洲及东亚部分国家疫情反弹。其中,欧洲的法国和西班牙疫情继续反弹,日新增分别超过4千和7千人;东亚的韩国和日本疫情也出现反弹,日本日新增超过1000人,韩国超过200人(均截至8月23日)。相应地,这些国家的政府正在施加限制措施,其居民消费和工作行为受到一些负面影响;2)新兴市场焦点依然在印度,其疫情继续加剧,日新增继续上升至6万人以上,超过美国;累计确诊人数达298万人,仅次于美国和巴西;3)美国压力缓解。其上周日新增确诊平均为4.3万人,相比前一周的5.1万人继续回落,确诊比例也在波动中回落至6.2%左右。更领先的指标如医院接待患者中新冠疑似症状占比也重新回落。我们强调,在没有疫苗或者特效药之前,全球疫情的不断反复难以避免;但对此的担忧也不宜过度。在政府及时应对、且民众具备更丰富防疫经验背景下,疫情大规模反弹可能性较小;并且从美国7月~8月的经验看,即使反弹,政府也能以相对较小的经济代价令疫情再度得到控制。

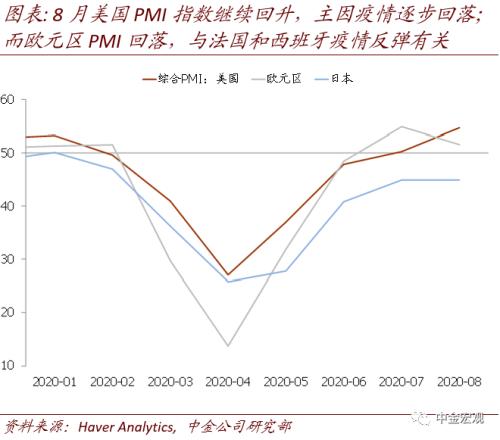

经济基本面:美国渐回复苏正轨,欧洲节奏放缓。8月美国Markit服务业和制造业PMI均显著上升,综合PMI从7月的50.3上升至8月的54.7;而相反欧洲服务业和制造业PMI均小幅下滑,综合PMI从7月的54.9下滑至51.6。此前7月欧洲疫情控制较好,而美国疫情反弹较大,导致欧洲增长显著快于美国,美元指数也在7月贬值约4%。随着8月美国疫情逐步回落,欧洲疫情出现反弹,二者的增速对比反转,美国加速而欧洲放缓,结合其它方面分析,我们预计美元短期将继续以震荡为主(《美元短期或以震荡为主》)。

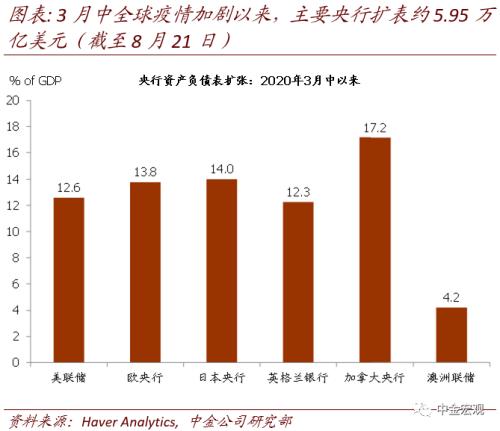

政策及重要事件:1)美联储总资产上周上升534亿美元,重新超越7万亿美元关口;2)美国两党就新一轮财政救助案依然未取得明显进展;3)拜登正式确认为民主党总统竞选候选人;4)特朗普表示,如果连任总统,将对不将工作岗位转回美国的公司加税。

焦点讨论:美联储“平均通胀目标制”渐行渐近

美联储的货币政策框架审视结果有望在近期公布,其中可能采用“平均通胀目标制”尤为市场所关注。8月27日本周四晚21:10,美联储主席Powell将在Jackson Hole会议上就货币政策框架审视做视频演讲,可能事先透露部分方向。我们预计美联储将在9月FOMC议息会议公布政策框架审查结果,采用“平均通胀目标制”;一旦“平均通胀目标制”落地希望明确,市场通胀预期中枢可能上移,推动实际利率下行:

1. 为何做政策框架审视?过去10年来,美联储面临两个挑战,一是通胀持续处于低位,削弱了美联储政策利率抬升的空间,也就限制了美联储在应对衰退时的降息空间;二是通胀迟迟不能达到2%的目标,也可能导致市场通胀预期不能被很好锚定,存在预期下行风险。为应对挑战,美联储于2018年11月宣布开启政策框架审视,考察美联储货币政策策略、工具、以及沟通方式,是否足以完成国会赋予的保障物价稳定和充分就业的双重目标。美联储原本预计在2020年中前完成并公布最终结果,但因新冠疫情而被迫延后。从近期美联储官员表态,以及上周公布的7月FOMC议息会议纪要看,我们预计美联储在9月议息会议上宣布评估结果的概率较大。

2. 美联储政策框架审视的结果,可能包括三部分:

a)货币政策策略:转向“平均通胀制目标”。美联储此前货币政策策略为“双支柱”策略,即寻求在中期达到充分就业和2%的通胀目标[1]。基于过去一年多以来美联储官员的公开讨论、以及历次议息会议纪要中传递的信息看,我们预计,美联储有较大可能转为寻求“平均通胀目标制”,也即所谓的“补偿策略”。这意味着,在经济较好、已经达到了充分就业、通胀达到2%水平时,美联储将允许通胀“超调”,维持在2%以上一段时期,以“补偿”在此之前通胀低于2%的“损失”,从而令这个时期通胀平均而言在2%附近。相应地,这将意味着在未来经济环境中,美联储政策收紧将来得更晚,允许更长时期经济偏热。

过去数年,美国通胀的偏弱,已经导致市场中长期通胀预期持续低于2%这一水平。当前美国国债隐含的中长期通胀预期(10年期)为1.6%。一旦“平均通胀目标制”落地的希望明确,我们预计市场通胀预期中枢可能上移。这一背景下,如果市场预计美联储近期货币政策继续宽松从而能抑制名义利率,那么实际利率将再度下行。

b)政策工具:肯定资产购买和前瞻指引为“标准工具”。除了政策策略可能变化,美联储对政策工具的表述也可能会略有调整。我们预计,美联储将进一步强化和肯定这一看法,即资产购买及前瞻指引已经成为美联储政策工具箱中的“标准工具”,而不再是所谓的“非传统工具”。这意味着未来一旦有必要,这些工具将随时可以与利率工具一样被用于抗击经济衰退。我们也预计,虽然美联储将肯定收益率曲线控制(YCT)这一工具的价值,并且将其作为候选工具,以备未来认识更加清晰、形势更加必要时采用。但如果今年下半年QE+前瞻指引对收益率曲线的抑制效果明显的话,收益率曲线控制这一工具短期可能就不会派上用场。最后,我们预计美联储对负利率工具较为谨慎。一方面,负利率工具负作用较大。尤其是鉴于美国经济依赖于金融市场尤其是货币市场融资,且美元作为全球储备货币的地位,美联储采用负利率将对美国乃至全球金融稳定造成较大不确定性,而刺激效果和好处却不明晰,因而对美国乃至全球而言,负利率是“弊大于利”。另一方面,在拥有资产购买、前瞻指引、收益率曲线控制等政策手段、工具箱相对丰富,且美国疫情逐步回落、经济正重回复苏正轨背景下,负利率工具的必要性也显著下降。

c)政策沟通。这方面焦点将集中在点阵图上,但不确定性相对更大。我们预计可能的变化包括两方面:首先,点阵图可能改为显示每个官员完整的一套经济预测及利率预测,但继续匿名。这意味着,市场将对单独的每个官员的政策反应函数有更加清晰的认识;其次,可能在基准情形外,要求官员们公布上行和下行风险情况下的利率选择。

3. 美联储主席Powell的Jackson Hole演讲可能透露部分方向,但细节可能需要等到9月会议。我们认为,市场可以预期的是,美联储主席Powell可能会给出更加明确的信号,表明美联储内部已经基本达成共识,暗示9月可能公布结果。但具体细节,包括是否采用平均通胀目标制,可能需要等到9月15~16日的议息会议。

4. 另外,大选可能令美联储更加谨慎:更明确的前瞻指引可能要等11月大选后。市场对美联储何时调整前瞻指引也高度关注。谨慎起见,我们预计美联储给出更明确的前瞻指引时点被推后到11月大选后的可能性较高。首先,在9月公布货币政策框架审视这一重要决定的同时,再宣布修改前瞻指引,日程本就显得有点仓促和拥挤。其次,在大选前公布宽松政策,也可能令美联储有“助选”的嫌疑;最后,美国经济正重回复苏正轨,美联储修改指引的紧迫性也并不是很高。

本周关注:政策、数据与事件

货币政策:1)美联储主席Powell将于北京时间27日周四晚21:10在Jackson Hole会议上就货币政策框架审视做视频演讲。市场高度关注可能透露的细节;2)韩国央行将在27日周四公布8月议息会议决议,我们预计其将维持政策利率在0.5%不变,但可能强调疫情反弹造成的下行风险。

宏观数据:美国周三将公布7月耐用品订单数据,市场预期环比增速4.5%,前值7.6%;周四将公布2季度实际GDP修正值,市场预期实际GDP环比折年增速将从初值的-32.9%小幅上修至-32.5%。