来源:海通策略

核心结论:①借鉴历史,牛市3浪有三大特征:市场进入双轮驱动模式、指数和成交量上新台阶、主线不变+牛市轮涨。②下半年企业利润同比将回升至两位数,这轮牛市已经进入流动性+基本面双轮驱动的3浪上涨阶段。③市场趋势向上,短期快速上涨后速率将回归正常,这是牛,科技+券商为主线,低估行业是阶段性修复。

牛市3浪的三大特征

7月1日以来(截至2020/07/10)A股放量上涨,向上突破,上证综指/沪深300涨幅达13.1%/13.9%。我们5月底以来一直提出7月是市场向上突破的窗口期,基本面回升支撑牛市3浪展开。当前市场已经进入本轮牛市3浪的上涨阶段,本文借鉴历史上的牛市,分析下牛市3浪的特征。

1.特征一:市场进入双轮驱动模式

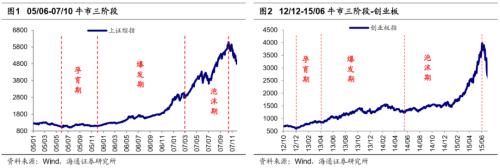

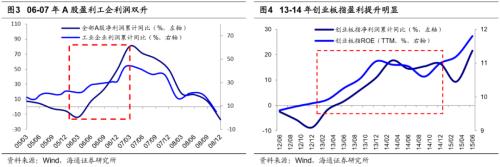

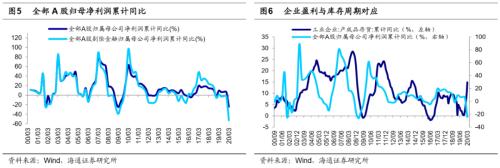

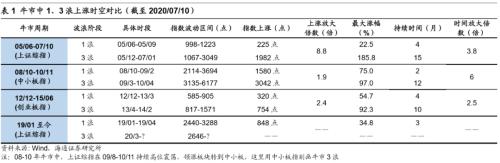

牛市3浪上涨背景是基本面回升,戴维斯双击。牛市是一个感性的认识和模糊的概念,金融学并没有严格的定义,我们认为,牛市的核心是赚钱效应强,表象特征是指数涨、大部分股票上涨、场外资金进场。我们在前期报告《牛市有三个阶段-20190303》中提出牛市可以分为孕育期、爆发期、泡沫期,它们的特征差异十分明显。孕育期(对应波浪理论的1浪上涨+2浪回调)主要表现为盈利回落、估值修复。这一阶段宏观基本面仍在下行,企业盈利增速回落找底中,但宏观政策已偏暖,流动性好转,估值修复推动市场上涨。市场进二退一,回吐较大,为牛市爆发做准备。爆发期(对应波浪理论的3浪上涨+4浪回调),基本面出现拐点,企业盈利触底回升,盈利和估值均上行,形成戴维斯双击,牛市全面爆发,此阶段市场涨幅最大,所以牛市3浪通常称为主升浪。疯狂期(对应波浪理论的5浪冲顶),企业盈利增速已趋于平缓,失去爆发期的加速度,但以散户为代表的增量资金仍在加速进场,推动市盈率走向市梦率,构筑市场泡沫,形成最后一冲。A股最近三轮牛市(05/06-07/10、08/10-10/11、12/12-15/06),均可以划分以上几个阶段,详见前期报告。进入牛市3浪都是源于基本面数据回升,如05-07年牛市,06/1进入牛市3浪上涨,这一时期基本面企稳回升,工业增加值累计同比从06/01的12.6%上升至2月的16.2%,随后升至07/03的18.3%,工业企业利润累计同比从06年2、3月21.8%、21.3%升至4月22.1%,随后升至07/02的43.8%,全部A股归母净利润同比增速06Q1见底于-14.0%,06Q2升至7.4%,07Q1升至80.7%。如12/12-15/06的创业板指代表的牛市,13/4创业板进入牛市3浪上涨,创业板指净利润同比增速从12Q4的-9.4%反转升至13Q2的1.6%,随后升至14Q4的16.5%。

这轮牛市进入3浪上涨阶段,从单轮驱动走向双轮驱动。我们一直提出19年1月4日上证综指2440点是新一轮牛市的起点,牛市有两个大逻辑:第一,大类资产配置转向权益,资金不断流入股市;第二,中国转型不断深入,企业盈利最终回升,详见《现在类似2005年-20190217》、《再论19年类似05、12年:牛市蓄势-20190319》、《再论19年类似05年:金改VS股改-20191119》、《我们终将俯瞰现在——再论当前中国类似1980年代美国-20191217》等。过去一年半第一个逻辑已经不断兑现,对应牛市孕育期,上证2440点至3288点为牛市1浪上涨,3288点-2646点是牛市2浪回调。现在第二个逻辑正在不断兑现,即基本面数据回升,故牛市进入3浪上涨阶段。首先,第一个驱动的轮子,即资金入市,仍在发力。去年底我们估算今年A股净流入资金超过万亿,详见《增量资金望过万亿——2020年股市资金供求分析-20191125》,今年上半年已经超过7000亿,下半年货币政策或将维持偏松格局,资金仍将继续流入股市。此外,今年疫情使基本面形态由19Q3-Q4的圆弧底变为20Q1再砸深坑,打乱了库存周期和盈利见底回升的节奏。随着疫情得到控制,前期暂缓的生产和消费有望在下半年得到回补。2月开始财政、货币政策更积极,地方政府专项债较去年增加1.6万亿,计划发行抗疫特别国债1万亿,整体广义赤字较去年增加了3.6万亿,狭义赤字率3.6%,预计广义赤字率8%,叠加利率不断下行,政策最终会刺激需求回升。借鉴历史经验,政策见效4-10个月,三季度宏微观基本面数据将明显回升。20Q1全部A股归母净利润同比增速为-24%,我们预计Q2/Q3/Q4三个季度单季同比增速分别为-3%、13%、20%,全年A股净利同比有望达到0-5%。往后展望,20Q3-21Q2宏微观基本面数据有望都比较靓丽,企业利润同比或均在两位数以上,将是牛市3浪上涨的窗口期,当然市场具体的节奏要结合其他因素一起分析,如未来通胀对货币政策的影响、未来中美关系的演变、疫情会否出现二次高峰等等。详见《牛市扩散——2020年中期A股投资策略-20200705》。

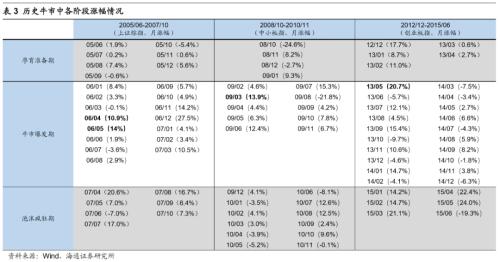

2.特征二:指数和成交量上新台阶

借鉴历史,牛市3浪上涨空间和时间明显大于1浪。回顾历史,牛市1浪上涨一般持续2-4个月,最大涨幅在16%-75%之间,而牛市3浪上涨是牛市中的主升浪,上涨的时间和空间远超牛市1浪。过去三轮牛市(05/06-07/10、08/10-10/11、12/12-15/06),3浪上涨的时间往往持续10-15个月,最大涨幅大致在70%-180%之间。相对于牛市1浪,3浪上涨时间大约是1浪的3-5倍,3浪的长度(指数上涨的绝对值)约是1浪的2-11倍。具体而言,05/06-07/10牛市期间,上证综指3浪上涨的浪长/时间是1浪8.8倍/3.8倍,沪深300指数3浪上涨的浪长/时间是1浪10.6倍/3.8倍。08/10-10/11牛市期间因为叠加了调结构转型,中小板指的延续性大于上证综指和沪深300,以中小板指来刻画,3浪上涨的浪长/时间是1浪1.9倍/6倍。12/12-15/06牛市以创业板指为代表,创业板指3浪上涨的浪长/时间是1浪2.4倍/2.5倍。牛市3浪上涨时空均长于1浪的原因是,这一阶段基本面数据和企业盈利快速回升,盈利估值上行形成戴维斯双击。05/12-07/01牛市3浪期间,上证综指从05年12月1067点涨至07年1月3049点,涨幅185.8%,这一阶段基本面触底回升,GDP累计同比增速从05Q4的11.4%升至07Q1的13.8%,全部A股净利润累计同比增速从06Q1低点-14.4%触底回升至07Q1的80.7%,盈利与估值戴维斯双击,上证综指PE(TTM)从05年12月16.9倍升至07年1月44.5倍。09/03-10/04牛市3浪期间,中小板指从09年3月3135点涨至10年4月6177点,涨幅97%,这一阶段GDP累计同比增速从09Q1的6.4%升至10Q1的12.2%,中小板净利润累计同比增速从09Q1低点-19.8%触底回升至10Q1的64.4%,盈利与估值戴维斯双击,中小板指PE(TTM)从09年3月25.8倍升至10年4月40.1倍。13/04-14/02牛市3浪期间,创业板指从13年4月817点涨至14年2月1571点,涨幅92.3%,创业板指净利润累计同比增速从13Q2的7.4%升至14Q1的17.6%,盈利与估值戴维斯双击,创业板指PE(TTM)从13年4月39.8倍升至14年3月61.8倍。本轮牛市1浪上证综指上涨848点,借鉴历史经验,3浪期间上证综指涨幅有望更大。

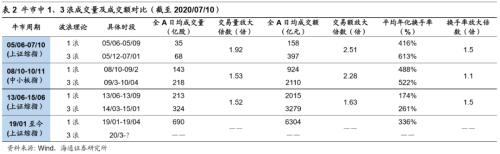

借鉴历史,这次牛市3浪期间成交额均值有望达1.5万亿。回顾历史,牛市3浪中的日均成交量是1浪的1.5-1.9倍,日均成交额是1.6到2.5倍。具体看历次牛市:05/06-07/10牛市,用上证综指刻画,牛市1浪上涨期间是05/6-05/9,3浪上涨期间是05/12-07/1,全部A股日均成交量从1浪期间的35亿股上升至3浪期间的68亿股,日交易量放大1.9倍;日均成交额从158亿上升至397亿,日交易额放大2.5倍;平均年化换手率从416%升至613%,换手率放大1.5倍。08/10-10/11牛市,由于上证综指在09/8-10/11之后持续高位震荡,这轮牛市的第三阶段领涨板块转到中小板,我们用中小板指来刻画。这轮牛市1浪上涨期间是08/10-09/2,3浪上涨期间是09/3-10/4,全部A股日均成交量从1浪的143亿股上升至3浪期间的218亿股,日交易量放大1.5倍;日均成交额从924亿上升至2110亿,日交易额放大2.3倍;平均年化换手率从488%升至522%,换手率放大1.1倍。13/06-15/06以上证综指刻画的牛市期间,牛市1浪上涨期间是13/6-13/9,3浪上涨期间是14/3-15/1,全部A股日均成交量从1浪期间的213亿股上升至3浪期间的324亿股,日交易量放大1.5倍;日均成交额从2015亿上升至3279亿,日交易额放大1.6倍;平均年化换手率从174%升至261%,换手率放大1.5倍。本轮牛市1浪期间全部A股日均成交额约为6300亿元,借鉴前几次牛市经验,本轮牛市3浪期间日均成交额有望达1.5万亿元上下,行情最热时日成交额可能会接近2万亿。

3. 特征三:主线不变+牛市轮涨

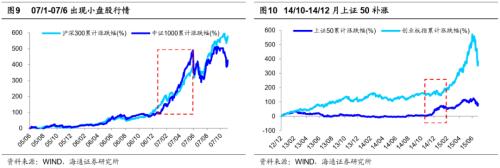

回顾历史,牛市主线与轮涨并不矛盾。历史经验表明,每轮牛市中均会出现对应的主导产业,详见《牛市第二阶段什么行业最强?20190730》。牛市孕育期市场进二退一,回吐较大,行业以轮涨普涨为主,整体是中枢抬升的震荡。而牛市爆发期进入盈利驱动阶段,行业间分化也是以盈利为基准,盈利上升陡峭行业往往涨幅居前,进而形成主导产业,主导产业具有业绩和估值提升明显的特征。结合基金持仓市值占比,我们发现基金在行业配置上更加青睐主导行业,助推主导行业在牛市爆发期即3浪上涨阶段表现更强。例如,05-07年受益于加入WTO和房地产新政,城镇化和工业化加速,05/06-07/10牛市3浪阶段主导产业是以固定资产投资为主的地产产业链;12/12-15/06牛市3浪阶段主导板块是以创业板为代表的科技股,主导产业链是、传媒等TMT行业。根据历史经验,牛市期间会出现主导产业,盈利是其决定变量,但在主线上涨过程中,也会出现其他行业的阶段性轮涨行情,牛市中主线与行业轮涨并不矛盾,我们在《对比历史,看行业分化-20200628》中分析过。例如05-07年的牛市虽然以地产银行为代表的股占主导,但在07年1-6月也出现了一轮小盘股行情,在此期间以中证1000为代表的小盘股区间涨幅最大达到113%,同期沪深300区间涨幅最大为84%;12/12-15/6牛市以TMT为代表的成长股为主导行情,但在14年10-12月也出现了金融地产为代表的价值股修复行情,在此期间上证50涨幅59.4%,同期创业板指跌幅-4.5%。由此可见,牛市在主线上涨过程中也要注意其他行业轮涨。

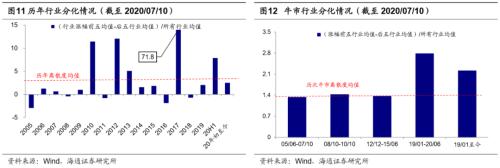

7月以来(截至2020/07/10,下同)低估行业的上涨源于前期分化严重。我们在前期报告《对比历史,看行业分化》中从自然年度和牛熊市两个角度分析了历史与当下的行业分化,从年度看,我们以每年(行业涨幅前五均值-后五行业均值)/所有行业涨跌幅均值作为离散度指标,2020年上半年(截至20200630)离散度为7.9,高于2005-2019年均值2.9,仅半年行业分化程度排名已达历史第四。从牛熊市看,我们以A股最近3轮完整牛市为观察区间,发现05/6-07/10牛市行业离散度为1.33、08/10-10/10为1.49、12/12-15/6为1.36。19年1月开始本轮牛市,截至20年上半年行业间离散度2.83,高于此前三轮牛市。无论是从自然年度视角还是牛熊视角,前期行业分化已明显超越历史。7月以来有色/地产/采掘行业涨幅达18%/16.4%/14%、上证综指涨幅为13.1%,这一阶段市场表现本质是均值回归的再平衡,只是牛市的一种扩散、轮涨。我们认为市场风格不会出现180度转弯,19年7月以来风格钟摆向成长将持续两年左右,目前仍在这一过程中。7月以来行业离散度均值回归也证明这一判断:年度视角看行业离散度年度均值为2.9,今年上半年为7.9,经过7月初以来行业轮涨,当前已回归至2.5;牛熊视角看过去三轮牛市期间行业离散度均值为1.4,19/01-20/06为2.83,19/01至今(截至2020/07/10)为2.21,从这一角度看本轮牛市行业离散度依然偏高,未来或仍将以行业轮涨的的方式下降。

4. 应对策略:顺势而为

市场趋势向上,速率将回归正常。历史上看,牛市3浪期间市场整体趋势向上,3浪初期指数月度涨幅通常会突然放大,随后涨幅速率会回归正常。05/06-07/10牛市的3浪为06/01-07/03,3浪初期出现了月度涨幅超过10%,06年4月上证综指上涨10.9%、沪深300上涨10.5%,5月分别为14.0%、16.5%,之后指数上涨速率回归正常水平,3浪期间上证综指、沪深300月度平均涨幅为7.1%、7.7%,整个牛市期间月度涨幅均值分别为6.4%、7.1%。08/10-10/11牛市的3浪以中小板指刻画为09/02-10/04,3浪初期中小板指月度涨幅曾高达13.9%(09/03),3浪期间中小板指月度平均涨幅为4.4%,整个牛市期间月度涨幅均值为3.9%。12/12-15/06牛市的3浪以创业板指刻画为13/4-14/2,3浪初期创业板指月度涨幅曾高达20.7%(13/05),3浪期间创业板指月度平均涨幅为5.4%,整个牛市期间月度涨幅均值为5.7%。7月1日至今(截至2020/07/10,下同)上证综指涨幅已达到13.1%、沪深300上涨14.1%,牛市3浪已经徐徐展开,借鉴历史经验,指数不可能保持这个上涨速率,最终会回归正常水平。我们再展望的更远一点,未来牛市3浪上涨结束进入牛市4浪回调的因素可能有哪些,关注两类潜在风险点:第一,通胀上升导致货币政策转向收紧,从历史经验上看,CPI和PPI达到3%以上可能会触发货币政策收紧;第二,关注事件性因素的可能冲击,最为重要的是中美关系走向和疫情变化趋势,尤其是今年11月美国大选后中美关系的演变,当前国内疫情虽然已基本得到控制,但年底北半球气候转冷,疫情会否出现二次高峰值得关注。

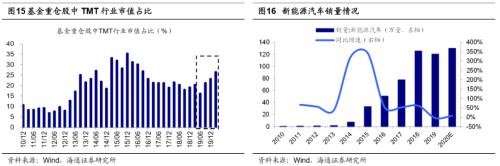

科技+券商为主线,阶段性关注低估行业的修复。我们前期多篇报告研究过,19/1/4开启的这轮牛市主线是科技+券商,即这是转型升级牛市,类似1980-2000年的美股,产业结构升级是核心,金融结构调整是支撑,详见《我们终将俯瞰现在——再论当前中国类似1980年代美国-20191217》、《回顾美国1980-2000年科技长牛-20200109》等。科技基本面未来将更强,一方面中国正处于5G技术引领的新一轮科技周期,5G带来的技术革命正不断应用和推广,另一方面新基建落地将助力相关领域崛起。其中应重点关注新能源汽车和计算机,新能源汽车今年重启补贴,下半年业绩增速有望明显提升;计算机行业不仅受益于新基建的多个领域,并且依据科技周期下硬件-软件-内容-应用场景的传导规律,过去一年硬件业绩突出,下一阶段软件将迎来发展,故计算机有望崛起。从配置角度看TMT行业,20Q1基金重仓股(剔除港股)中TMT整体市值占比为26%,目前仅处于历史中位略偏高。对于券商,我们前期报告《策略看好券商的逻辑-20200707》强调金改将改变券商业态,当前中国产业结构升级目标类似美国,即大力发展科技产业,融资结构也将对标,然而美国券商ROE13%、中国仅6%,我们认为金改最终将提高券商ROE,此外,从短期看当前市场已进入本轮牛市3浪上涨阶段,成交量放大也将推高券商业绩。除主线外,银行地产、石化煤炭等前期低估板块具备阶段性修复的机会。一方面我们预期下半年基本面将恢复至疫情前的正常水平,银行地产、石化煤炭的补涨需要宏观经济数据的支持,另一方面国企改革也将进一步催化石化煤炭这类国企占比高的行业估值修复。

风险提示:向上超预期:国内改革大力推进,向下超预期:中美关系或疫情恶化。