顶尖财经网(www.58188.com)2020-6-9 11:27:05讯:

周一(6月8日),禾丰牧业、国金证券股票评级被调高。与此同时,国瓷材料等12家被首次覆盖。

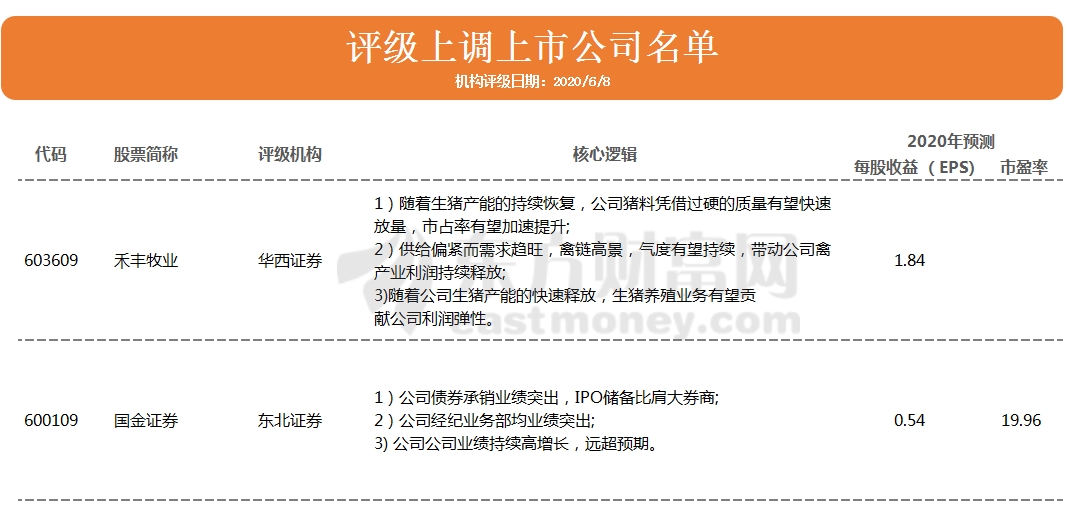

禾丰牧业、国金证券被上调至“买入”

华西证券近日发布研报称,生猪产能触底回升,带动禾丰牧业饲料快速放量,2020年一季度猪料销量同比增长71%,随着生猪产能的逐步恢复,公司饲料业务高增长有望持续。此外,2020 年生猪供需矛盾依然存在,猪价高位盘整,全年猪价看至30元/公斤,未来1-2年,公司生猪出栏量有望维持翻倍增长,2020年利润弹性可期。考虑到公司一季度饲料销量呈现高速增长态势,将公司2020-2022年归母净利润16.02/17.00/18.11亿元上调至16.97/17.84/18.96亿元,EPS分别从1.74/1.84/1.96 元上调至1.84/1.93/2.06元,参考可比公司 2021年6XPE,给予公司 2021年9XPE,对应目标价17.37元,上调至“买入”评级。

与此同时,当天国金证券股票评级也被上调至“买入”。东北证券认为,国金证券是快速成长的全牌照综合类民营券商。公司初期凭借领跑行业的研究业绩名声大噪,助力公司获客;中期开创性地开展私募评级业务,提供业务引流;如今,公司投行业务强势比肩大券商,带动各项业务上台阶,助力公司业绩提升。2012年公司分类等级由BBB升为A级,此后8年评级一直稳定在A级以上,表明公司业务运行稳健规范。

投资建议上,国金证券是战略明确,以投行为引领,不断夯实业务能力,落实“差异化增值服务商”定位;19、20年业绩表现优秀。我们预计公司2020-2022年每股收益分别为0.54、0.62和0.70元,给予2倍PB估值,未来6个月目标价为14.78元,调高至“买入”评级。

国瓷材料等12家被首次覆盖

根据西部证券8日发布的研报,国瓷材料以MLCC配方粉产品起家,是全球第二家掌握水热法量产高纯钛酸钡的企业。近年研发投入占营收比重大于6%、研发人员占比大于20%,逐步掌握氧化锆、氧化铝、稀土等材料粉体技术,打造了电子材料、催化材料、生物医疗材料等板块。

报告指出,行业特性所致,外延并购为新材料企业必经之路。国瓷材料为稀缺的“赋能”式平台,过往收购标的均具技术、客户、产品等协同特性,已充分证明其并购整合+资源复用能力。该公司2016年打造的CBS系统已逐步成型,强烈看好公司外延并购提升ROE潜力。

预计公司2020-2022年可实现归母净利6.18/7.90/9.94亿元,目前股价对应PE 42.2x/33.0x/26.2x。公司为国内领先的无机新材料平台,研发能力优秀,赛道布局领先关键产品已达业内较高水平并获得重点客户认可,给予公司2021年40倍目标PE,首次覆盖给予“买入”评级。

此外,当天还有11家公司股票评级被首次覆盖。以下为6月8日被机构首次覆盖的上市公司名单:

(文章来源:东方财富研究中心)